1

產業

大家有沒有發現蝦皮近期的折扣力道大不如前,運費補貼也越來越少呢?難道蝦皮真如網友所言,將錢燒完了嗎?

此外,先前提到SEA至今仍無獲利,一直以來都是靠著借來的錢與投資人的錢進行補貼、行銷,那為何投資人願意投資這間虧損連連的公司?又該如何評估這種公司的成長性呢?讓我們一起從SEA的財務狀況中尋找線索吧!

由於SEA的兩項主要業務營收認列方式較特別,因此我們先釐清營收所代表的意思:

數位遊戲的營收來源為玩家在遊戲上的花費,俗稱「課金」。特別的是,當玩家花費1000元儲值後,若本月只花了300元購買道具、抽卡,則SEA只能認列300元作為本月營收,剩下700元則會以「遞延營收(deferred revenue)」列在負債項下。以2019年為例,這項科目就佔總資產24%,是造成SEA負債比高達近80%的主因之一。

請大家先試想,你在蝦皮上賣出一件1000元的衣服,蝦皮就可以全數認列這1000元為營收嗎?當然不是,蝦皮只能認列這筆交易中的抽成、平台費、上架費等費用。

而在SEA的財報中,這些科目分別有以下的稱呼:1000元的衣服稱為GMV(Gross Merchandise Value,總交易訂單金額),而蝦皮可抽取的中間費用比率稱為take rate(轉換率),用GMV乘以take rate,就能得出蝦皮的營收。

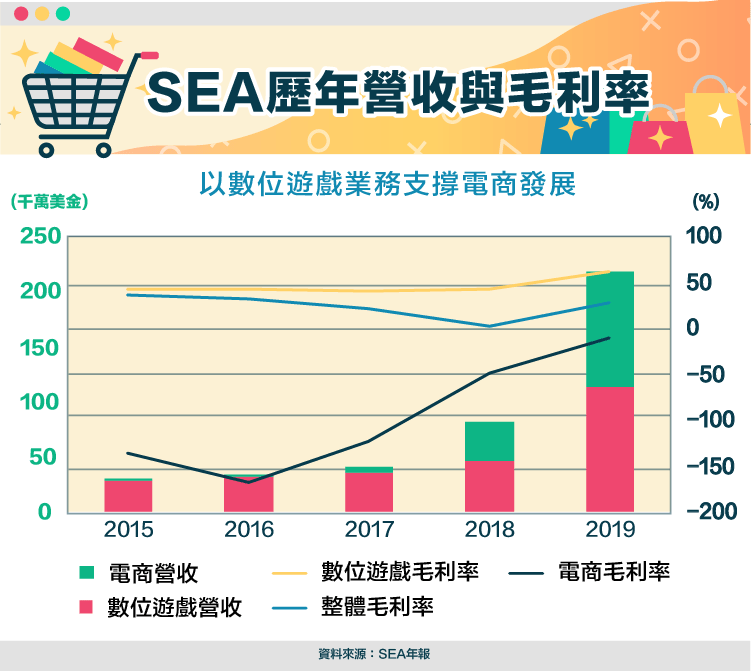

從上圖可發現,蝦皮雖在2015年時就進入市場,但初期對SEA貢獻小,直到這兩年知名度與使用率逐漸上升,才出現營收爆發現象。

接著,讓我們把目光移向毛利率。由剛剛的圖可看出遊戲事業的毛利率一直維持良好,2019年更創下60%的佳績 ; 但電商的歷年毛利率卻不甚理想,2016年更出現-167%這個驚人數字。這是因為蝦皮在剛進入市場時,透過大規模發放折價券來搶市佔率,當發放的折價券金額高於蝦皮所能從交易中抽取的費用時,毛利率即出現負值。

不過近年由於蝦皮已在各地站穩腳步,因此開始減少補貼與折扣來提升毛利率。一番努力後,其2019年毛利率已升至-9.2%,更有望在2020年轉為正數。

其實SEA的毛利並不低,其2019年毛利率為27.8%。導致其虧損的主因是高額的行銷費用。

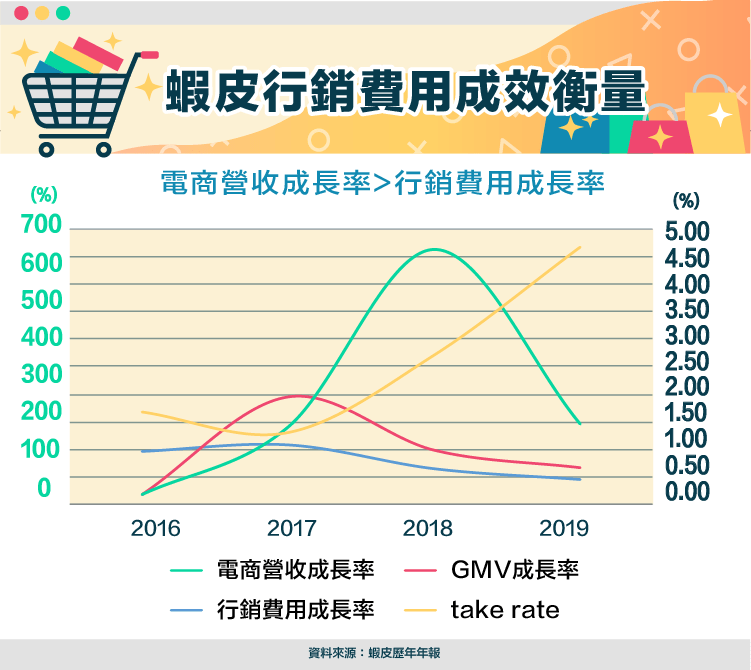

SEA的行銷費用究竟多驚人呢?從「頂級足球球星C羅成為蝦皮2019年全球代言人」這件事,即可看出端倪。SEA2019年的行銷費用高達9.7億美金,為當年度營收的45%、毛利的160%,更不用說加上行政支出、研發費用後,虧損有多巨大。

這不禁讓人好奇,如此大手筆的行銷支出,真的能帶來相應的效益嗎?就讓我們來仔細檢視!

首先,雖然行銷費用數值越來越大,但因為營收也因此成長,故無法斷定行銷費用增加就是件壞事。而因為SEA約90%的行銷費用都用於電商業務,因此我們用行銷費用成長率與GMV成長率、take rate進行比較。

由上圖我們可以看出,近年行銷費用成長率皆低於GMV成長率,表示雖然行銷費用增加,但GMV增加幅度更大,行銷的確可為蝦皮帶來更多成交金額。此外,take rate也從2016年的1.54%上升至2019年4.67%,表示蝦皮從交易金額中可認列為營收的比例也跟著上升。依照前幾年的基準來看,目前的行銷費用尚且合理。

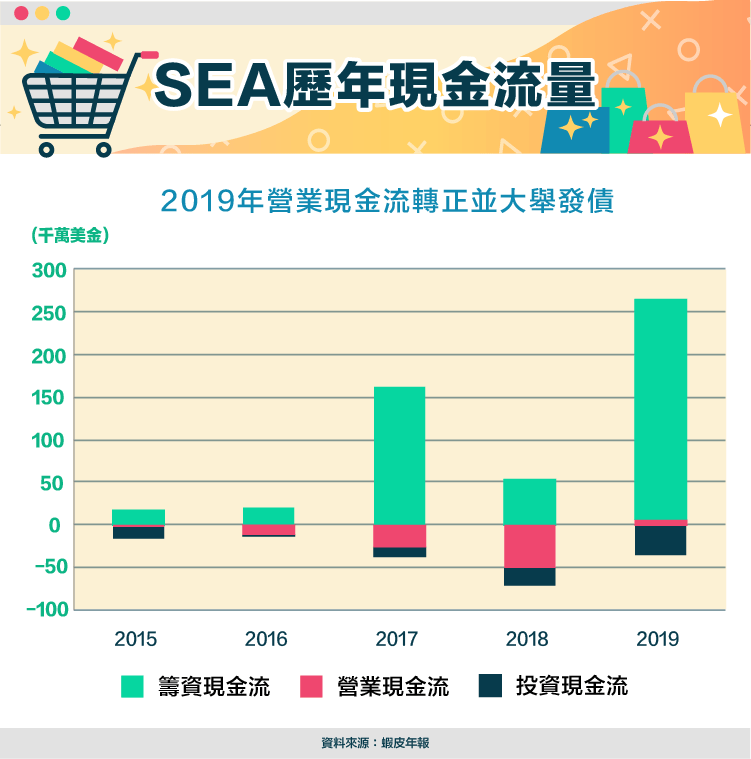

2019年,雖然SEA淨利為負14.8億美金,但由於遞延營收現金流入且可轉債市價變動,因此營業現金流首次轉正。

而從SEA連年的負營運現金流即可得知,若集團要持續擴張,則SEA必須向外籌資,故其於2017年開始每年發行新股與可轉換公司債,今年5月也已宣布將再度發行10億美元可轉債。

SEA近年的高度成長性與龐大的想像空間讓其股價不斷攀高。不過筆者提醒大家,由於SEA目前尚未獲利,且在轉虧為盈的路上,還有一個大boss – 廣告行銷費用。因此縱使從財報看來,電商毛利率已接近正值,但要能實現獲利,恐怕還有段路。

此外,SEA2020年Q1的亮眼業績,也與肺炎疫情掀起的宅經濟熱有很大關連。而在疫情和緩後,用戶的行為能否持續?SEA能否維持目前的成長性?都是對SEA有興趣的投資人該謹慎評估的事。

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

電商毛利率保衛戰_-.png)

通過內部創新及併購擴大服務範疇.png)