1

商業

說起Apple供應鏈,勢必會提到PA(Power Amplifier,功率放大器)龍頭Skyworks Solutions(SWKS,思佳訊通訊)。而SWKS的營運表現是否能如iPhone銷售一樣亮眼?以下我們將透過財務分析來一探究竟。

本篇重點:

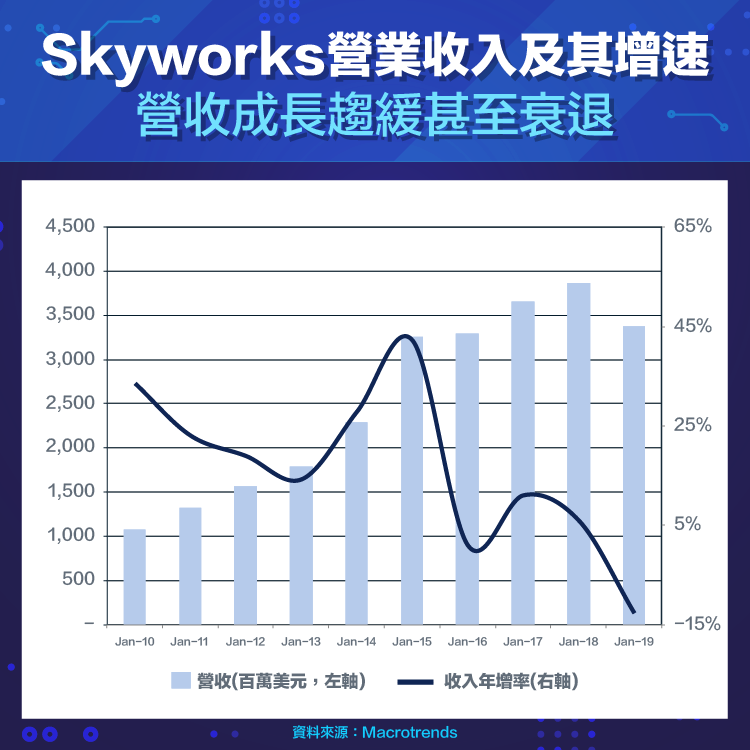

翻開SWKS 過去十年的財報,公司搭上了智慧型手機的蓬勃發展黃金時期,營收進入了高速公路成長的甬道。然而近幾年隨著智慧型手機市場趨於飽和,加上美中貿易戰,SWKS的高速公路成長引擊也宣告熄火, 2019 財年營收甚至出現衰退的訊號, 2020 財年受到全球新冠肺炎影響,商業活動延期甚至停擺,公司自結年報(尚未經過會計師認證)顯示,銷售額年減約 0.6% 。

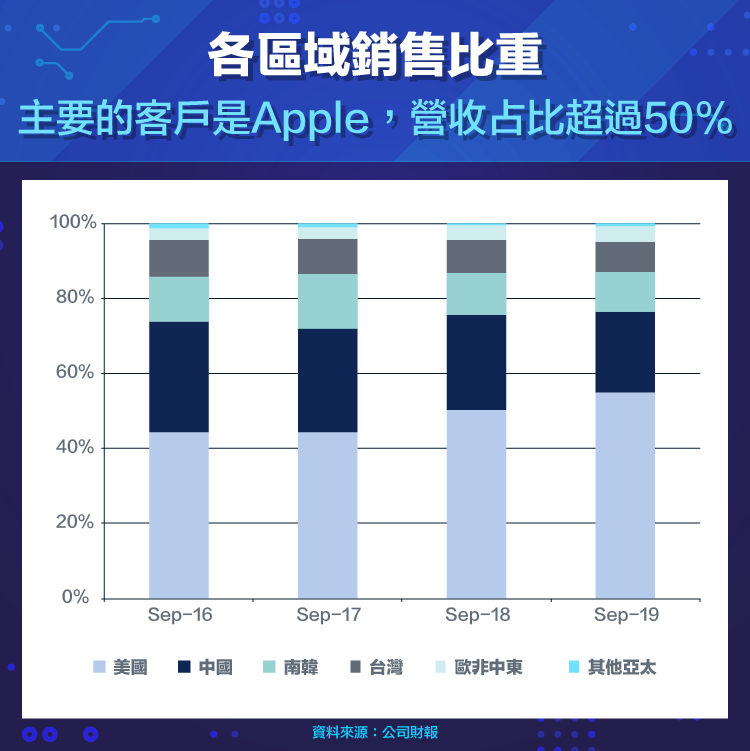

以終端客戶來看,公司的產品以供應Apple的iPhone為主, 2019 財年占公司營收超過一半,達 55.1% ,其次為中國的手機大廠,營收占比接近三成,及韓國手機大廠三星。然而始於 2018 年的美中貿易戰,導致SWKS失去了華為這個大客戶,華為禁令重創了公司營收, 2019 財年中國手機廠的營收占比大幅下滑至約兩成左右,也是導致SWKS銷售額急跌的主因之一。

儘管SWKS的銷售成長在放緩,但身為全球最大PA製造商,要維持市場領先地位,研發投入勢必不可少。隨著 5G 逐漸成為下一代通訊設備”通用連接器(萬物連網)”,為了將公司產品應用擴及各個層面,近幾年SWKS每年的研發支出不斷提升,占營收比重至 2019 財年已達到 12.5% ,以達到業務多元化,降低對手機業務的依賴。

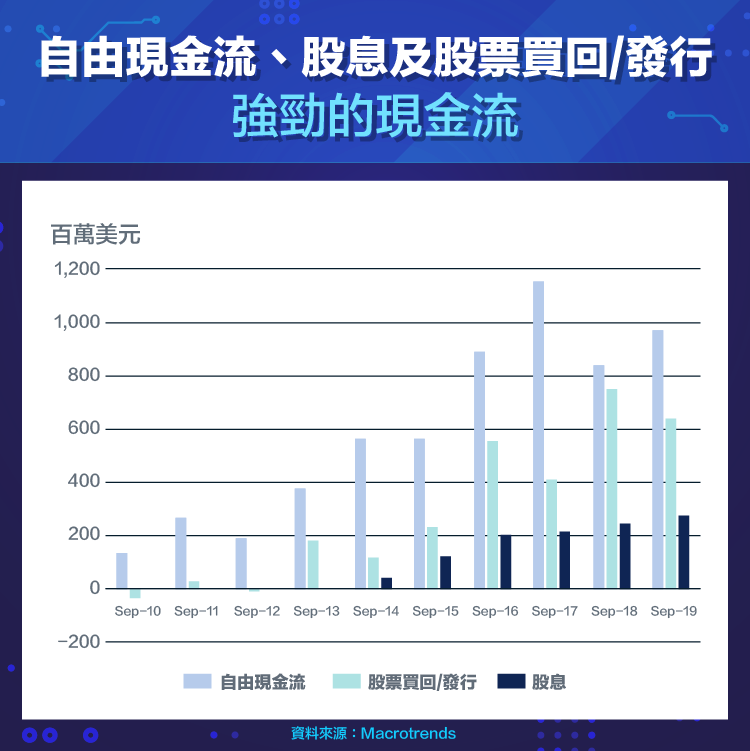

另一方面,SWKS的負債並不高,主要是短期的應付帳款及費用,具有無負債的強勁資產負債表,財務結構穩定,公司不容易因短期不利因素而倒閉。除此之外,SWKS的自由現金流逐年攀升, 2019 財年產生近 10 億美元的自由現金流,公司從營業活動產生源源不斷的現金流,使SWKS有足夠的資金,於 2014 年開始派發股息,此後逐年提高,表示管理層對公司業務的長久發展具有信心。

此外,觀察半導體產業最重要的指標之一是存貨週轉天數。根據SWKS自結 2020 財年財報所計算出的貨周轉天數為 148.2 天,存貨有不斷增加的趨勢,未來投資人需觀察SWKS的存貨週轉天數是否還會持續攀升,了解該存貨的增加是否是因應新機發表而提前囤積,亦或是銷售不佳所造成。

雖然SWKS因智慧型手機市場飽和及失去中國旗艦客戶華為而導致銷售銳減,然而通訊市場正在改朝換代, 5G 的應用只是遲到,並非不到。隨著公司不斷加大研發投入,提升晶片技術以因應 5G 廣泛應用的興起,未來的成長引擊將露出一線曙光。執行長Liam Griffin則也表示, 5G 行動電信網路正在全球崛起, 5G 發展將非常蓬勃,公司將享「難以置信的良機」(incredible opportunity)。

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

完美商業模式面臨危機.png)

電競硬體後進者_-.png)

中美貿易戰衝擊公司業務_-.png)

全球CMOS影像感測器的領導廠商.png)