1

投資

2018 年第三季以來,Square(SQ-US)股價已經從高點 101.15 元下跌至年底的 55.87 元(2018/12/28 收盤價),今天我們就來一起看看,Square 的成長動能,以及估值邏輯怎麼理解。

Square 的營收結構主要為交易收入,而近期成長最快的業務則為訂閱及服務收入,以下為大家分別介紹這些業務:

接下來,我們觀察各業務利潤率狀況,就會發現幾件事情:

若我們要進一步思考,有哪些因子會影響公司的成長動能,就不得不把心思轉移到交易業務營收成長以及生態系的成長之上了。

首先,交易業務的成長公式為:

店家數量 × 單位店家銷售金額 × 抽成比率=交易業務營收

根據網路權威 Mary Meeker 2017 年的報告,Square 店家數量 2015 年 11 月超過 200 萬家,2017 年估計有 288 萬家店家,平均年增率為 20%。

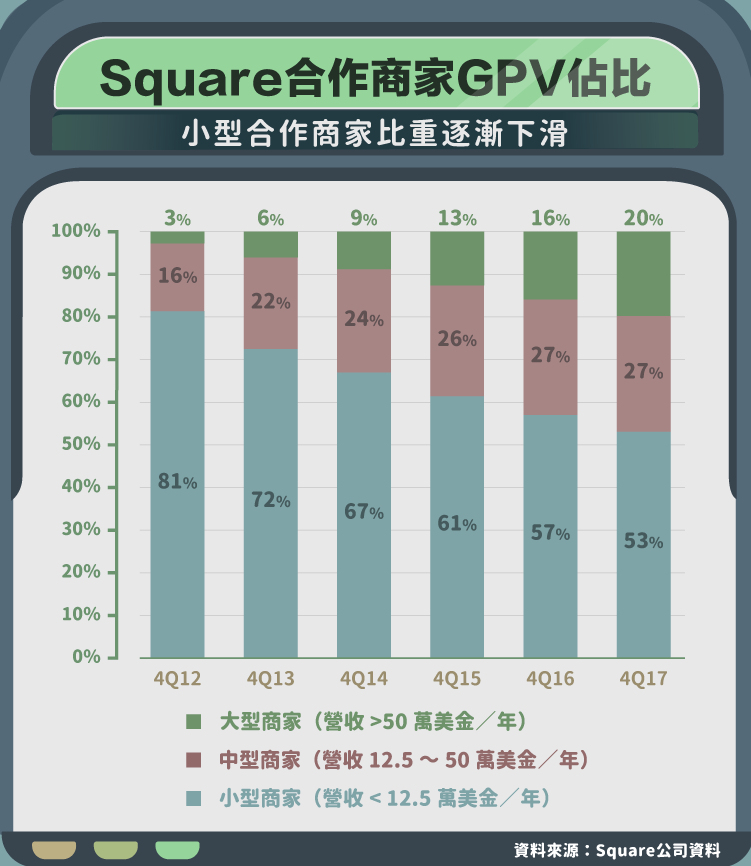

而單位店家銷售金額方面,則有賴於大型商家的增加,因此儘管 Square 從中小企業發跡,近幾年則非常努力地將公司的服務推廣到中型以上的店家市場。

下圖我們可以看出,Square 致力於切入中大型店家市場,2017 年第四季時,中大型店家總消費金額(Gross Payment Volume, GPV)佔比已經達到 47%,即將超越過去發跡的小型店家的消費金額佔比。

最後,由於抽成比率政策不曾改變,因此可以預期這塊政策也將維持現狀。

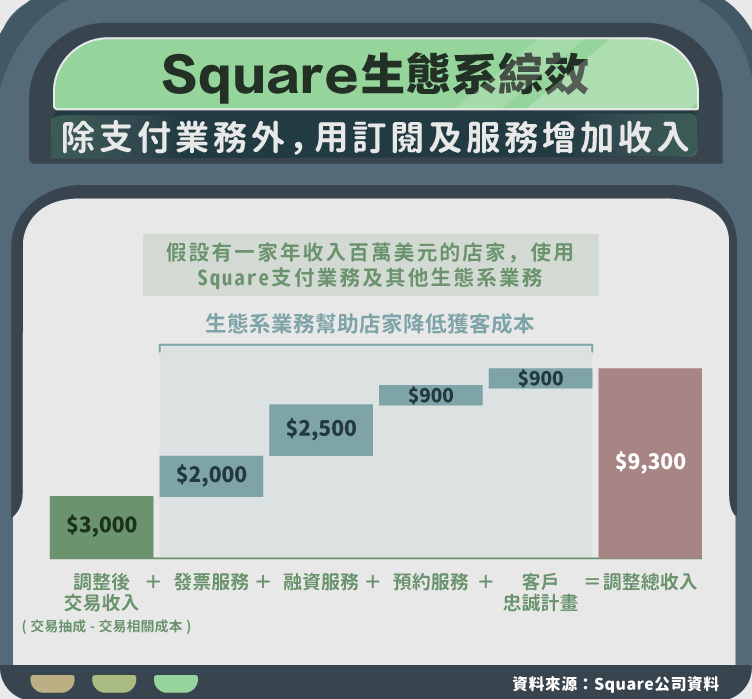

其次,在訂閱及服務收入方面,由於生態系業務非常雜,難以估算或分析。不過公司在 2017 年分析師大會上有提到相關綜效,以一家年收百萬的公司來說,使用 Square 支付系統的消費為 50 萬美元,則 Square 可以從這家商家拿到約 3,000 美元的調整後交易收入(交易抽成 − 相關直接成本),而這家店很可能使用 Square 底下生態系的行銷工具來降低獲客成本及增加獲利,如發票、融資、客戶預約及忠誠計畫等服務。

整體而言,透過生態系的放大綜效,Square 能獲得比調整後交易收入多一倍的週邊服務收入,加上這部分收入利潤率較高,有助於減緩 Square 虧損的狀況。

最後,若大家攤開財報或看看這家公司的估值,會發現這家公司難以下手。

儘管公司在歷經長年虧損後,終於在 2018 年第三季轉虧為盈,但股價卻已高的不像話,PE 也無法計算。

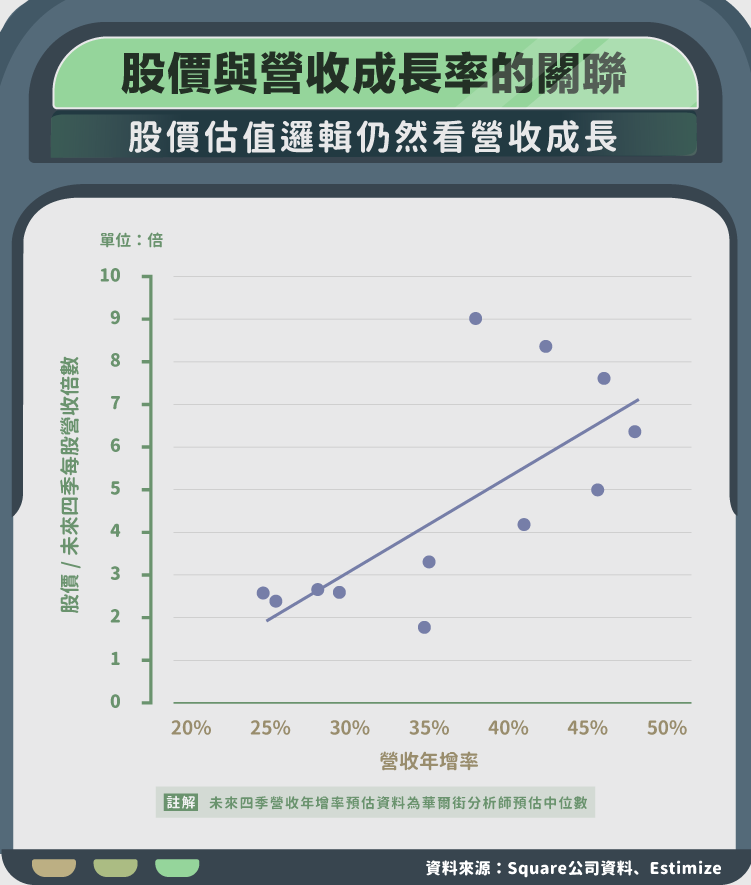

實際上,這樣的高成長企業,比起獲利,投資人更看重營收的成長。若大家把營收成長率及股價對每股營收的倍數去看,這兩者之間的相關性高達 70%,因此投資人若想以基本面來對這家公司做評價,應該關注營收增長狀況,而非獲利表現。

資料來源:Square 年報、法說會等資料、INTERNET TRENDS 2018 Report

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!

通過內部創新及併購擴大服務範疇.png)

訂閱制後的營收變化_.png)