1

商業

本篇重點:

Target以折扣價為客戶提供日常必需品和時尚個性化產品,讓消費者能夠在商店或是透過電商通路享受沒有差異化的購物體驗,出售產品包括各式各樣的普通商品和食品,所有面積超過 17 萬平方英尺的商店都提供與傳統超市相當的全系列食品,而小型商店通常小於 5 萬平方英尺,提供精選的一般商品和食品分類,電商通路則是包括各式各樣的商品。

為了打通電商的商業循環,從 2017 年至 2019 年,Target已經改造了 700 多家商店,光是 2019 年就有近 300 家, 2020 年也計畫改造大約 300 家,不過受到肺炎疫情影響,公司管理層也透露會下修改造商店的目標,但是這些經過的改造商店卻是為公司帶來非同小可的影響,特別是Target在城市和大學校園市場已經擁有 100 多家小型商店,更方便消費者從電商通路下單到取貨。

根據Target營運長John Mulligan指出,他們計畫讓實體店成為電商物流的中繼站,比起從自建物流中心出貨,從門市寄出商品可節省成本 40% ,而當消費者願意來店取貨的話,更是比從物流中心配送省下 90% ,對於零售這樣低利潤的產業來說,可以有效提高獲利。過去,絕大多數產品由第三方物流送到配送中心網路再配送到商店,供應商將部份產品直接運送到商店,由消費者直接到店消費;現在,透過電商通路出售的產品由全資子公司Shipt交付,或是透過消費者選擇到店取貨,縮短了交貨時間並降低了運輸成本。

因此,我們可以想見Target在 2017 年後的履約費用將有顯著上升,不過相比自建物流的競爭對手而言,這樣的履約費用是遠遠比不上龐大的物流折舊費用。

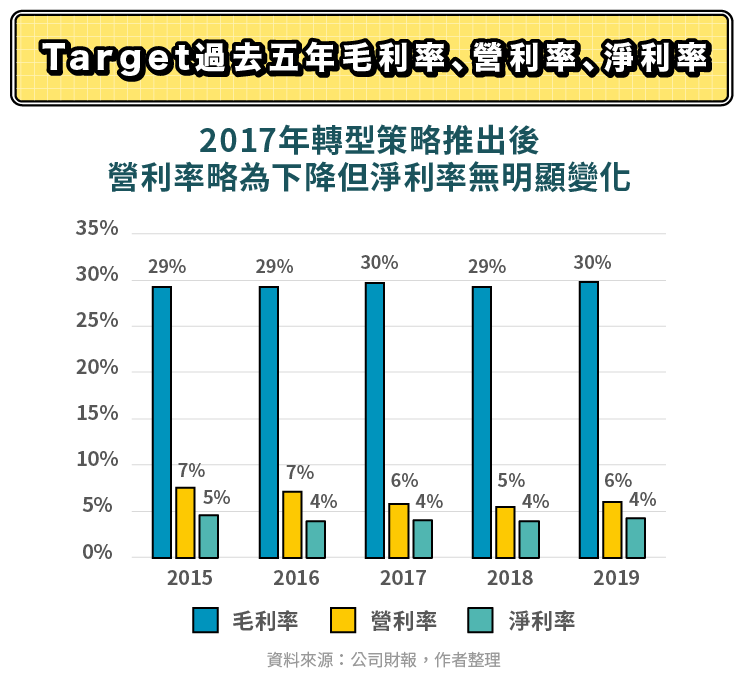

我們可以看到,Target過去五年的毛利率基本上沒有受到太大的影響,維持既有的產品組合和優良存貨管理,前面提過 2017 年後的履約費用將有顯著上升,最主要來自於全資子公司Shipt的履約費用,透過門市改造後,並沒有增加額外的物流費用,但是新增小型商店的折舊費用會提升,不過就財報來看,過去三年也才增加 100 多家小型商店,整體新增的折舊費用不會太多,與同業競爭對手相比,少掉大部分物流中心的折舊費用,可說是小巫見大巫。特別的是,營利率的下降並沒有進一步引導淨利率跟著下降,代表公司在業外收入與費用的部分控制恰當,尤其是提前償還長期負債後,利息費用相對減少。

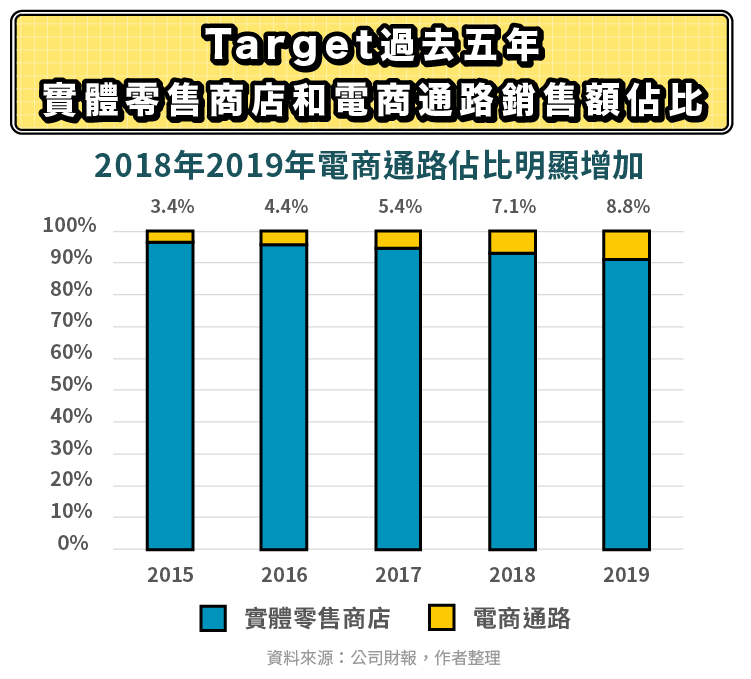

過去五年,Target電商通路營業額大約以年化成長率接近 30% 的速度上升,電商通路已經成為公司第二成長曲線的最主要來源,所以我們可以看到電商通路的營業額佔比,已經從 2015 年的 3.4% ,逐漸爬升到 2019 年的 8.8% ,特別是最近兩年的成長明顯提升。由於改造的商店數越來越多,更能實現管理層規劃中的藍圖,先是透過改造商店,同時調整物流與供應鏈系統,而且同步推出Drive Up的線上訂購服務,首先完成了商店即倉儲的佈局,並由店員揀貨支持消費者線上訂單到店取貨,接著,收購Shipt更近一步滿足消費者的另一面需求,就是時間的效率性,部分消費者可能無法花太多時間到店消費或是到店取貨,所以Shipt可以為他們創造附加價值,

2019 年期間的線上銷售成長中有 70% 以上是來自當日配送,代表Shipt除了滿足消費者的時間需求外,也能夠進一步提升電商通路營業額增加,Target內部的小型飛輪正在加速運轉。

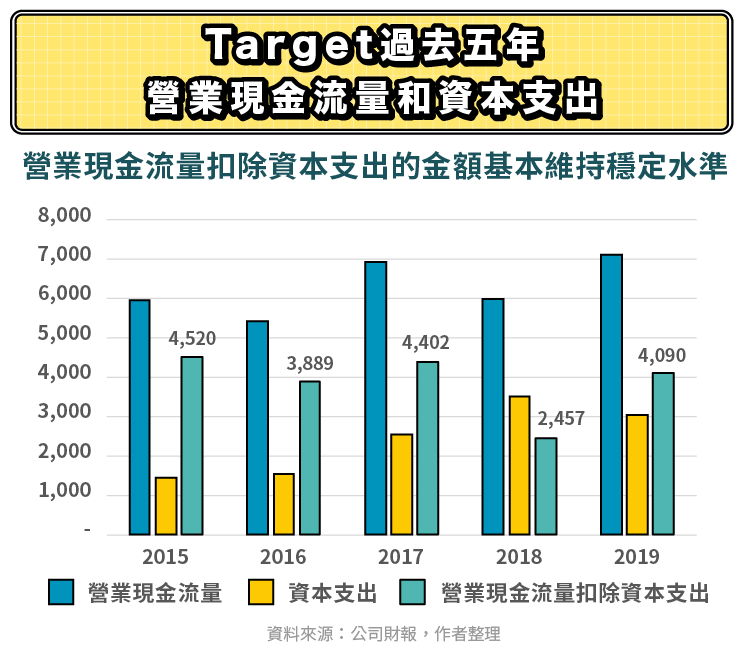

過去我們常看到許多企業在轉型期間的現金流量短缺,所以對外借了許多債務,導致利息費用成為了往後損益表上的擔憂,不過Target的營業現金流量過去五年一直保持在穩定的水準,雖然資本支出在 2017 年至 2019 年因應轉型政策而上升比較多,不過營業現金流量扣除資本支出後的金額基本維持穩定水準,不至於有太大的波動,代表公司在轉型期間並沒有現金流量短缺的問題,甚至還能夠由內部創造現金流量,去支持投資支出的資金需求,更進一步減少長期債務,也證明了Target管理層的管理能力相當強。

按照過去幾年的零售趨勢,實體零售是被線上電商壓在地上磨擦的,不過Target透過收購Shipt和改造商店的轉型政策,既不用大動干戈也能抵抗電商巨頭的威脅,十足為實體零售商帶來一場經典的對抗教戰經驗,Target的前執行副總裁Mark Triiton還被Bed Bath & Beyond找去接CEO的位置,就是為了要複製Target如何轉型對抗線上電商。

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

第四次零售革命即將來臨-未來藍圖中的三個“I”_-.png)