1

投資

電影中的華麗特效增加了我們在觀賞時的享受,但可不能因為特效精緻就投資一家相關公司,基礎的財報分析還是不可或缺的,一起來看影視特效製作公司 VHQ-KY( 4803 -TW )的財報,了解該產業中的眉眉角角吧。

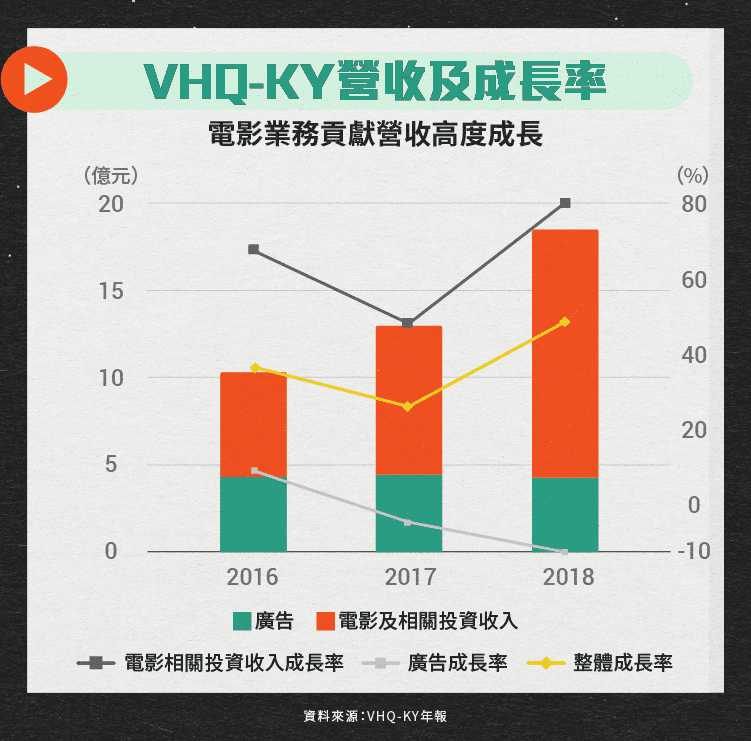

VHQ-KY 的營收項目可分為廣告與電影兩大業務,廣告方面 VHQ-KY 僅從事特效製作,而電影方面除特效外,也有直接投資電影項目並從票房或版權銷售中獲利。

VHQ-KY 的營收在過去幾年的年成長率都超過 25%,其中來自廣告的營收成長較低,也缺乏未來成長動能,投資人在分析 VHQ-KY 業務時不應期待此部門能帶來新成長。

電影業務則貢獻高額成長,隨著中國電影市場規模持續成長,專注中國市場的 VHQ-KY 也持續受惠,而電影相關營收的成長率從 2015 年的 108%減緩到 2018 年的 66%,但這並不代表公司在電影領域的競爭力下滑,而是新業務的常態,且公司從 2017 開始投資電影項目,有機會讓電影業務的成長率增加。

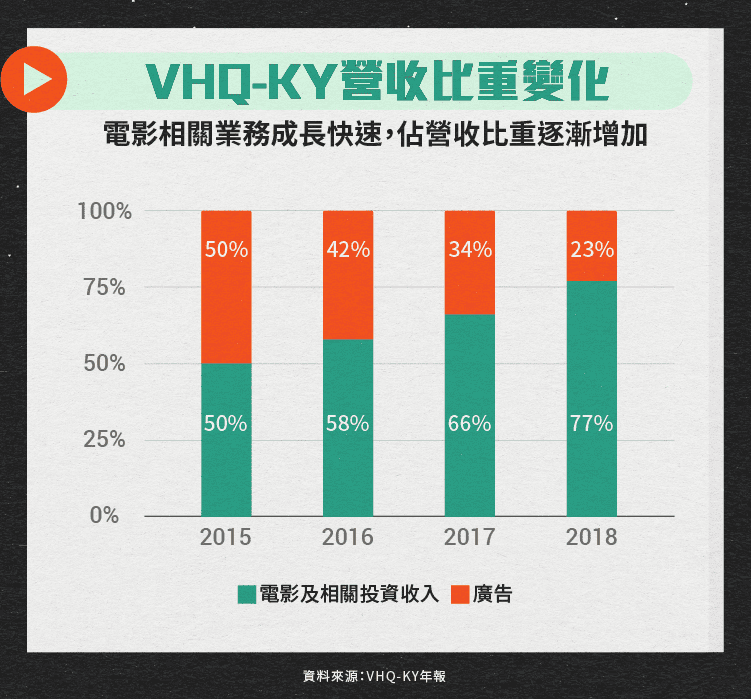

兩大業務成長率的差異也導致近年來營收比重的變化,而從目前的趨勢來看,未來電影佔總營收比重繼續提高的機會相當高。

除了這兩大業務之外,VHQ-KY 也有新的營收來源。首先在核心的特效製作方面,目前開始接遊戲宣傳影片的後製,在人手充足後也可能進入遊戲內容後製的市場。另外公司併購中國影視公司木星時代,也讓公司能進入電視劇特效市場。

在核心特效業務外,併購木星時代也使 VHQ-KY 有了電視劇創意規劃與劇本開發的業務,讓公司能整合影視前期設計與後期特效。在營收認列方面,木星時代的營收是從電視台確定購買其製作的電視劇的時間點開始認列,多集中於第四季,可預期未來 VHQ-KY 的營收將呈現第四季較多的季節性特色。

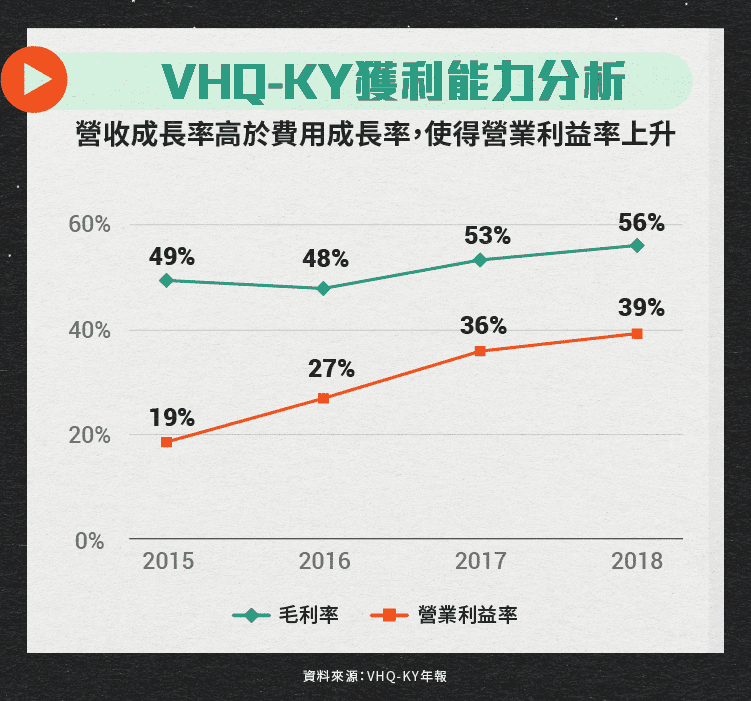

特效製作屬於高毛利生意,而高毛利的電影業務比重增加也讓 VHQ-KY 的毛利率從 2015 年的 49%成長到 2018 年的 56%,通過投資電影項目與併購木星時代,未來 VHQ-KY 參與前期設計的比重將提高,預期能帶動毛利率進一步上升。

另一方面,VHQ-KY 的營業利益率呈現很大的營運槓桿,營收在 2015 到 2018 年間成長 140%,同時營業費用僅增加 20%,使營業利益率從 2015 年的 19%增加到 2018 年的 39%,如果公司能持續維持高營運槓桿,未來營業利益率將持續提高。

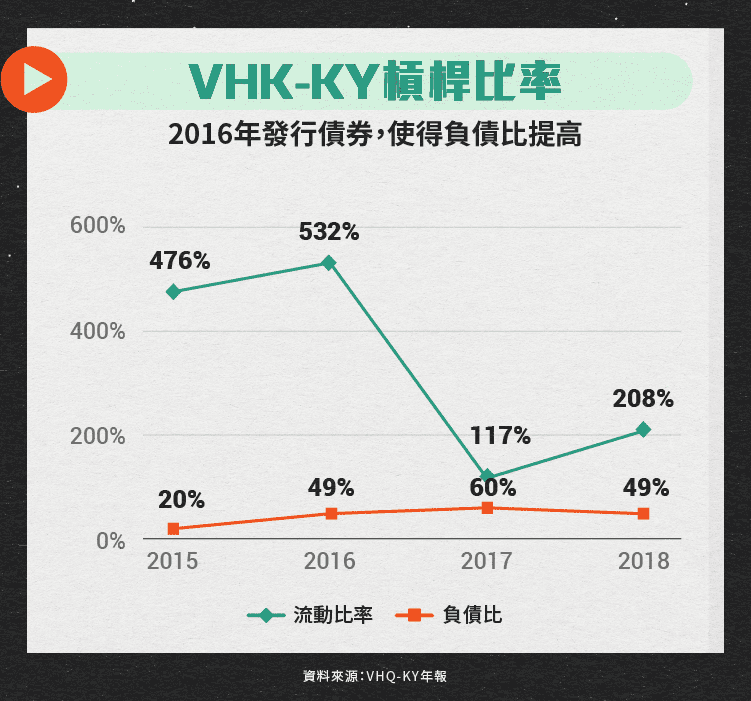

VHQ-KY 的槓桿比率主要受發行公司債影響,在 2016 年時,公司發行無擔保可轉換公司債,使當年度的負債比提高,在 2017 年時因為接近到期日,公司的可轉債轉成流動負債,使流動比率從非常安全的 500%以上下滑到接近 100%,可轉債轉換與否跟公司股價有關,當股價在 167.2 元以上時持有人會轉換成股票,公司就不需要現金償還,而就算股價低於 167.2 元,高於 100% 的流動比率也代表公司有充足現金償還,不必過度擔心。

公司的資本結構還在持續調整當中, 2018 年 5 月時公司公告開曼子公司 VHQ Digital Media 將首次發行可轉換公司債並籌資 1500 萬美元,未來也將分拆中國業務在香港股市上市,投資人應該持續追蹤後續發展,以了解 VHQ-KY 的財務結構。

在 2018 年 10 月中國電影業爆發“ 陰陽合約 ”事件,中國電影片商支付薪水給演員時需要先扣稅,但當演員片酬過高時,片商會簽訂兩個合約,公開的合約片酬較低用來報稅,私下的合約則是高額片酬。在陰陽合約的作法曝光後,中國電影開始整頓,減少這類合約。

此事件對 VHQ-KY 有哪些影響呢?公司認為影響偏正向,首先公司的訂單以二線導演與演員為主,較沒有陰陽合約的問題,有些同業則受到此事件影響而延後訂單。公司也說明從中國廣電局統計今年前 3 季全國電影劇本備案數( 預備開拍電影數量 )仍較去年同期增加來看,影響層面並未擴散。另外,中國電影界的整頓使演員片酬占製作成本的比重將減少,後製特效廠商有機會提高收入,有利 VHQ-KY。

目前公司有三大成長動能:細緻化趨勢、規模擴大以及新業務。首先中國市場近期流行古裝或科幻題材,對後製的需求較高,而觀眾對畫面細緻度的要求不斷提高也使後製難度增加,因此每部劇的特效價格將提高;另外公司現在也積極擴張,目標在 2020 年員工數達到 1000 人,同時公司在中國特效市場市佔率約 2%,也目標在 5 年內達到 10%的市佔;最後,新業務如木星時代的電視劇設計、投資的電影項目與潛在的遊戲後製有機會為公司帶來新成長。

VHQ-KY 過去成長驚人,營運槓桿更是體現了公司優秀的經營效率,更有三大成長動能蓄勢待發,另一方面,大環境隨著中國監管機關的整頓而變得對特效商有利,在掌握天時地利人和下,相信未來公司營運能持續創造佳績。

資料來源:

VHQ-KY年報

VHQ-KY法說會

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!