1

商業

虛擬化技術是伺服器所必備的軟體之一,2020 年 COVID-19 疫情一波未平一波又起,資料中心、伺服器都是今年熱門題材, VMware 作為伺服器的軟體供應商之一,是受惠還是受害?

本篇重點:

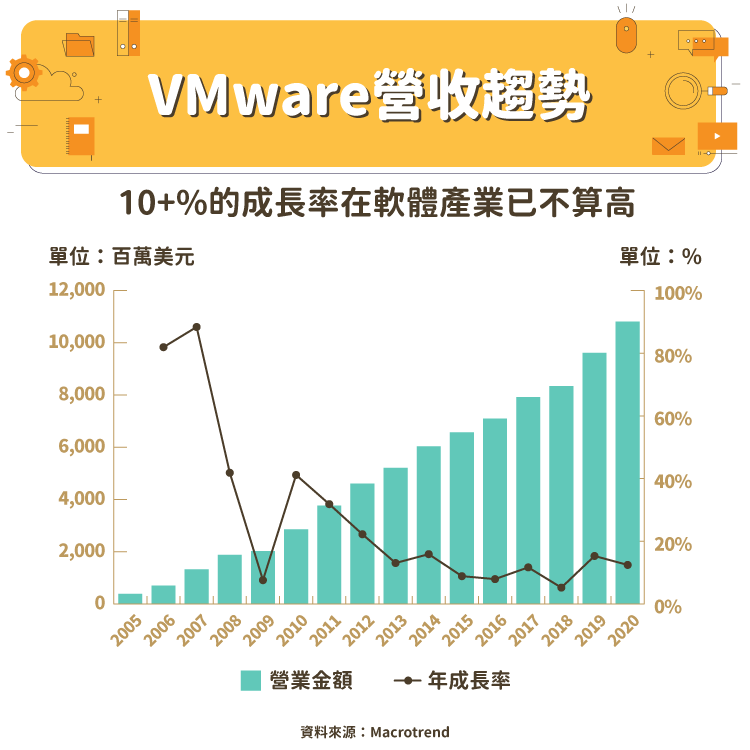

VMware 掛牌的年代正好是企業大量導入私有雲的年代,企業開始採用各種軟硬體設備改善營運效率、創造新的服務等等,而 VMware 提供的虛擬化技術,可以降低企業投資硬體採購伺服器的金額,導致需求激增。。

2006年~2011年, VMware 的平均年成長率高達 40%,即便金融海嘯的 2009 年仍有 7% 的成長率,不過近五年已經下降到 10%,企業投資內部硬體設備(私有雲)的成長率近年趨緩(約在5%左右),部分企業慢慢轉進Amazon EC2這種公有雲(每年成長率高達30~40%以上)的雲端服務,壓縮了 VMware 的成長空間。另外, VMware 市佔率高達70~80%距離整個市場的天花板並不遠,就算從競爭對手拿下市佔, VMware 的成長率也不見得能多大提升。

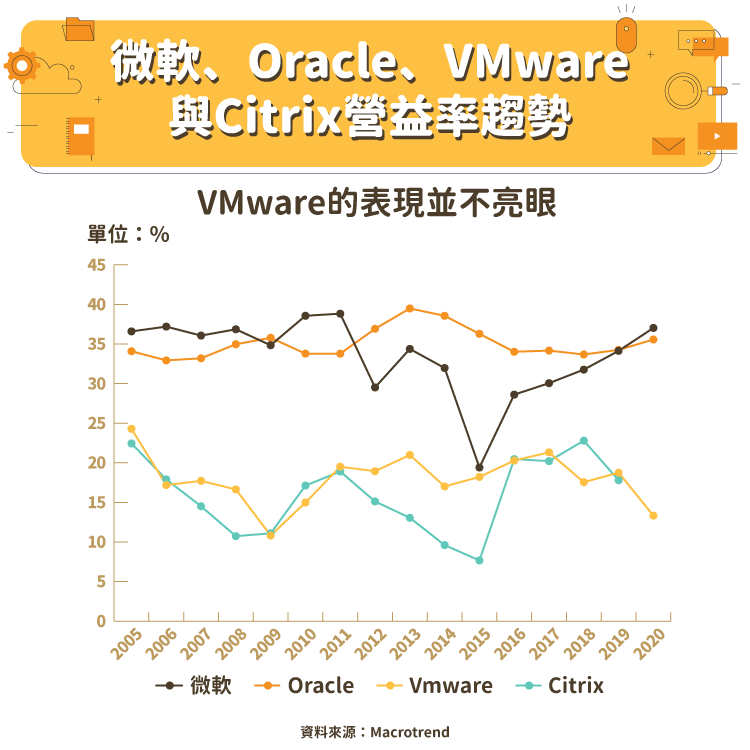

獲利能力-與同業相較並不出色

獲利能力-與同業相較並不出色微軟、Oracle跟Citrix幾間公司目前都和 VMware 有互相競爭的產品,不過微軟與Oracle的主要營收非來自於虛擬化技術(virtual machine),而Citrix虛擬化技術主要來自於劍橋大學開發的Xen開源(不收費)架構,Citrix的概念就像是Google的Android作業系統也不收費(不過其實Android裡面很多Google應用軟體會有授權費),但很多手機商,如華為、HTC會基於Android作業系統開發自己的使用者介面(UI, User Interface),Citrix的腳色就像華為或HTC這些手機廠商,因Xen是免費開源的,理論上Citrix獲利能力會較差。

VMware 在2020年的營益率只有13.3%,過去十幾年也少有超過20%,對比微軟與Oracle的獲利能力相差甚遠,採用開源的Citrix也並沒有明顯比 VMware 低,對於一個市佔率高達70~80%的壟斷型廠商,這樣的毛利率並不亮眼。

這可能因為 VMware 提供的虛擬化軟體是屬於可有可無的軟體類型,沒有虛擬化軟體,伺服器照樣能運作,只是貴了點,但沒有作業系統或資料庫這兩種類型的軟體(雖然不一定要選微軟或Oracle),幾乎沒有伺服器能在這兩種軟體不存在的狀況下運行。 VMware 其實不像它高達70~80%的市佔那樣讓人感覺不可取代。

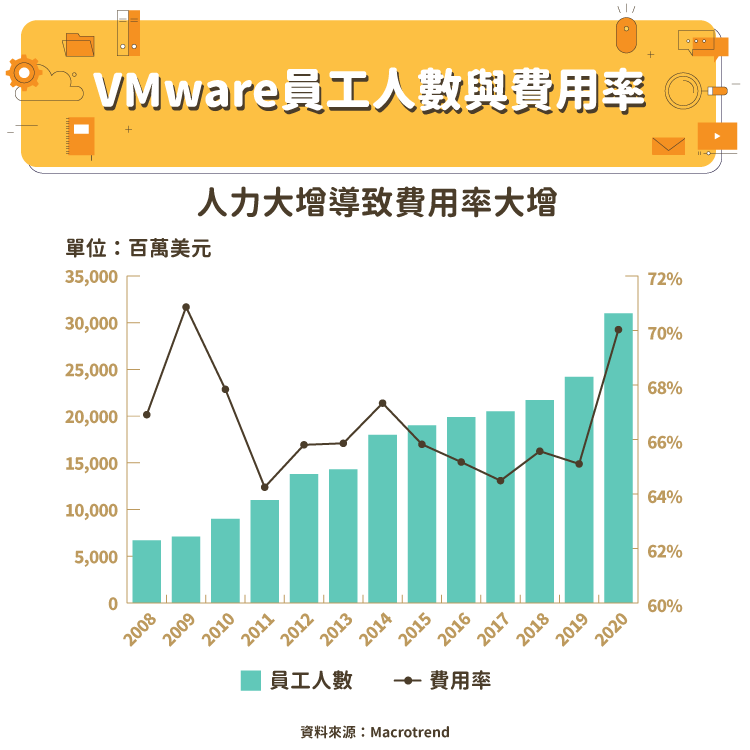

2019、2020財年 VMware 的員工人數都大幅增加,累積兩年已經增加了近50%的人力,但營收僅成長28%,導致費用率從65%上升到70%,在2021財年的上半年(2020年2~7月), VMware 的營收也僅成長10.4%,與前幾年比並不突出。

VMware 的2021財年新冠疫情對 VMware 的影響較大,企業對私有雲(企業內部的伺服器軟硬體設備只能在企業內的區域網路用)的投資可能下降,德國以企業軟體為主的SAP在2020年前三季就衰退4%。如果新冠疫情沒有好轉,營運也難有亮眼表現。

VMware 自2007年在NASDAQ掛牌以來前,十多年間累積的EPS達到36.16美元,卻未曾配息, VMware 顯然將自己定位成一間零股利高速成長公司,這在科技業很常見,像亞馬遜上市多年也是一毛不發。

但 VMware 近五年成長率已不如以往,僅有10%左右,如果無法找到突破點,未來可能需要改變股利政策吸引投資人,唯公司現階段的配息能力約2~3美元/年,僅有1.5~2.5%左右,殖利率並不高。

VMware 近年的營收轉弱,受市場趨勢朝公有雲發展影響, VMware 難與亞馬遜、谷歌等競爭,獲利能力從營益率來看,如果考量它70~80%的市佔率和軟體業的狀況,15~20%的水準,看起來也是普普,當然這與這兩年人力大增有關,不過營收成長也沒有明顯好轉。短期內,如果疫情不結束,企業資本支出難提高,以私有雲市場為主的 VMware 會受到傷害。

參考資料:

VMware

Macrotrends

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

完美商業模式面臨危機.png)

電競硬體後進者_-.png)

中美貿易戰衝擊公司業務_-.png)

訂閱制後的營收變化_.png)