1

投資

上一篇我們談到了 Weight Watchers (WW-US)的商業模式以及企業簡介,現在就讓我們從財務角度來檢視這家公司的狀況吧!

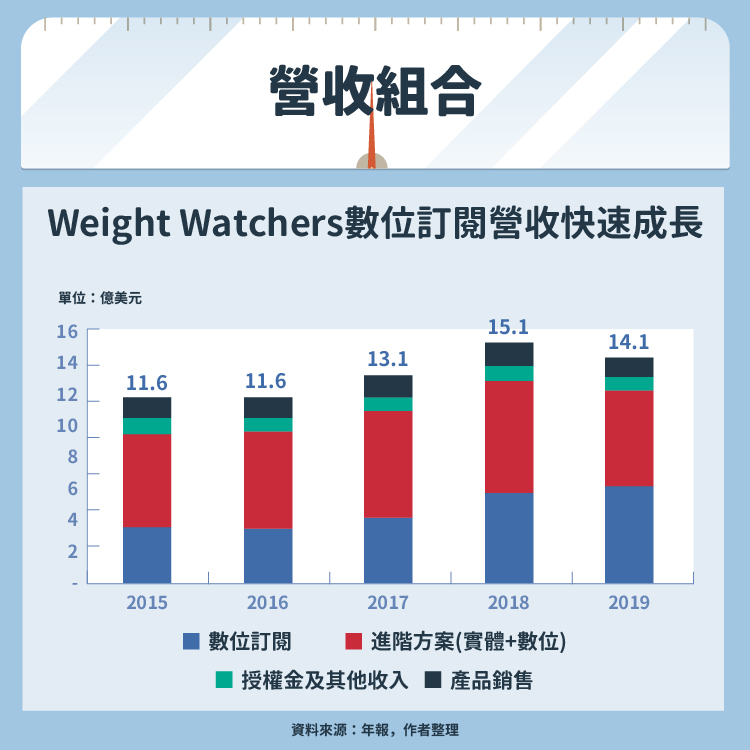

首先,我們來看看這家公司的營收組合,Weight Watchers 主要收入來源有四種:

1、數位訂閱:數位訂閱收入為用戶單純只訂閱手機 APP 的減肥方案,如上一篇文章所說,該 APP 主要以飲食規劃為主,運動、習慣監控為輔,用戶也可以參與社群或是 24 小時線上諮詢專家,2019 年時,數位訂閱占總營收比重 43%。

2、進階方案(實體+數位):進階方案為公司最開始的業務,實體聚會加上手機 APP 的數位訂閱,用戶除了可以面對面與減重朋友分享心得外,公司也提供近每年三萬次的教練課程,讓用戶在飲食控制之餘,也可以多多運動。此業務也包括更進階的一對一教練課程。2019 年時此業務占總營收比重約 42%,首次被純數位訂閱營收超越。

3、授權金及其他收入:此業務主要為公司會與一些食品業者合作,將 Weight Watchers 貼牌到合作夥伴的產品上,另一方面,加盟實體聚會的加盟主,必須繳交 10% 的會員費以及產品銷售收入給公司。2019 年時,此業務占總營收比重 8%。

4、產品銷售:實體聚會上所需要用到的食材、廚房用具以及相關課程產生的產品收入。2019 年時,此業務占總營收比重 7%。

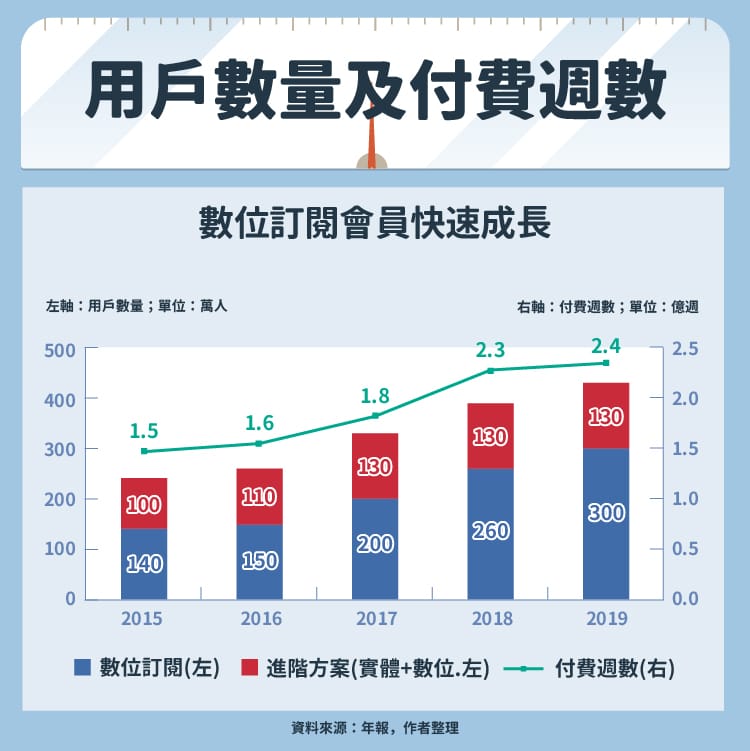

了解公司業務之後,我們可以發現整家公司最關鍵的因子為會員數量以及單位用戶營收,其他產品銷售以及授權金佔營收比重都小於 10%,而且基本也與用戶數量連動,因此不是重大的影響因子。

首先我們來看會員數量趨勢,2015 年開始公司有分別揭露數位訂閱方案會員數以及進階方案會員數,我們可以發現進階方案會員數長年停滯不前,近三年都維持 130 萬個會員,目前公司主要的成長動能為數位訂閱會員的增長,2015~19 年數位訂閱會員從 140 萬人上升至 300 萬人,平均每年上升 20%。

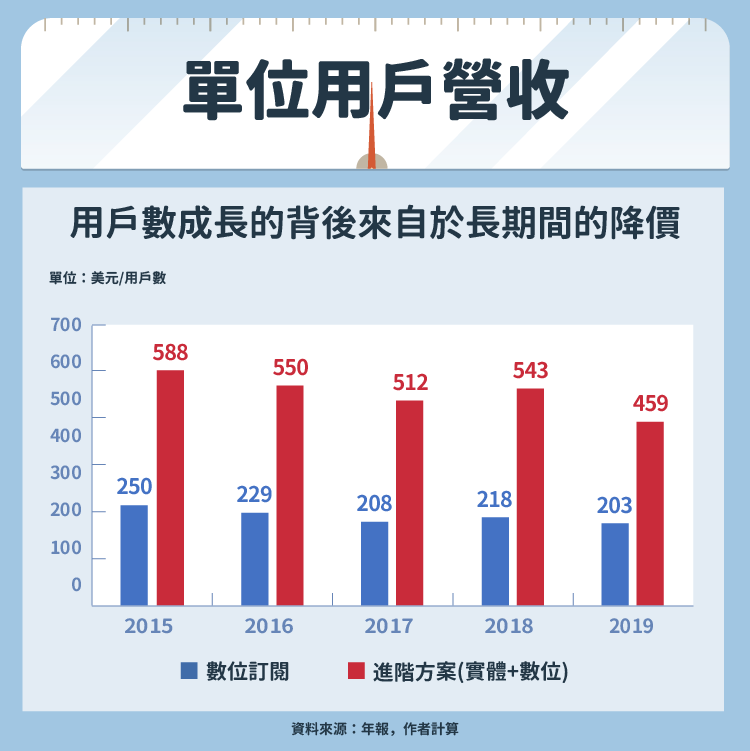

而在單位用戶營收角度來看,無論是數位訂閱,還是進階方案的人均收入都長期向下,除了反映市場競爭激烈之外,也表示公司議價能力逐漸喪失。

2015~19年間,數位訂閱的單位用戶營收下滑了 19%,進階方案下滑了 22%。

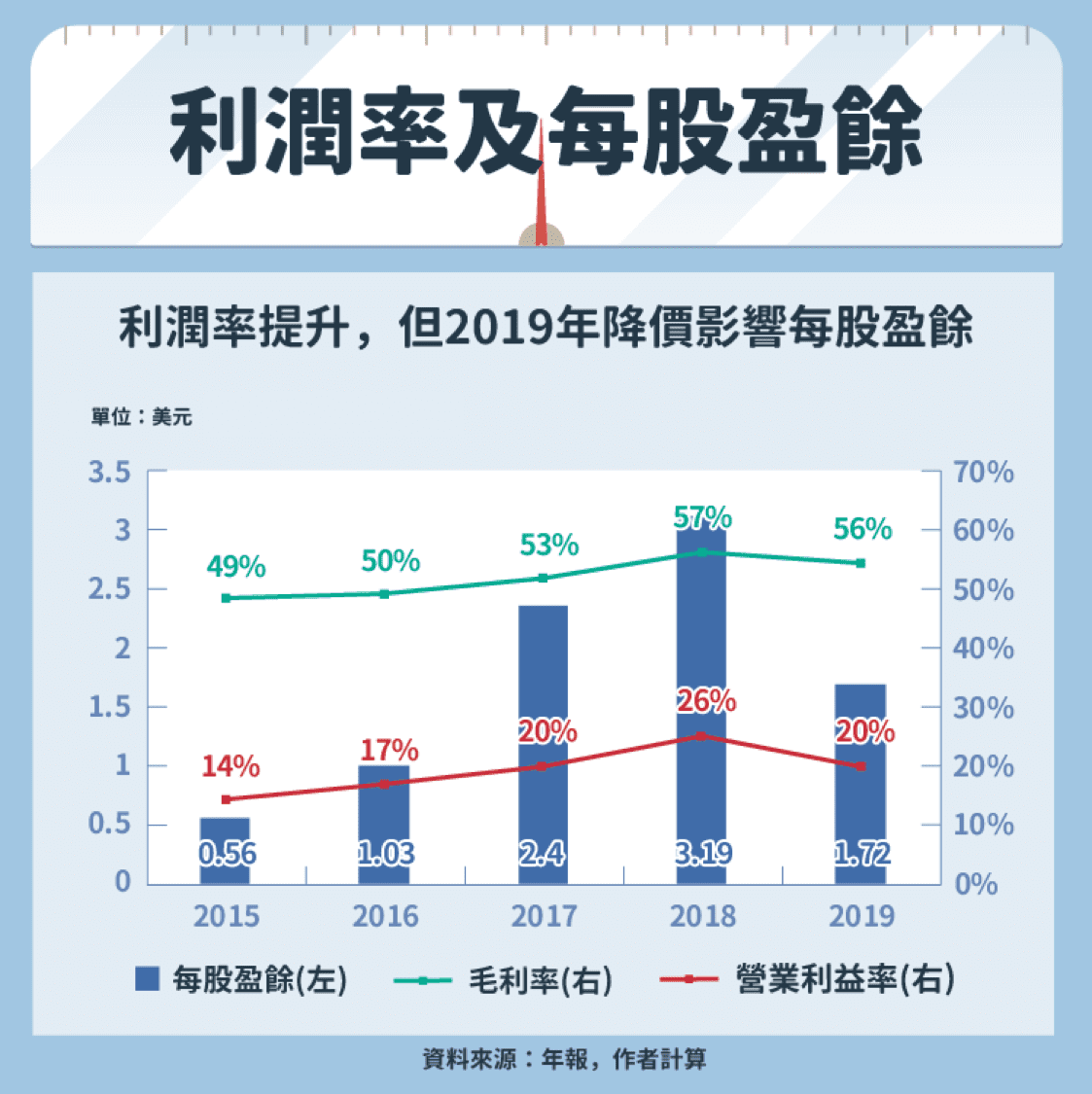

從利潤指標的角度來看,由於公司純 APP 的數位訂閱營收佔比持續上升,也帶動了公司整體利潤相關指標的提升,2015~19年,公司的毛利率從 49% 上升至 56%,同一期間內,公司的營業利益率從 14% 上升至 20% 的水準。然而,長期降價衝刺營收的結果,也對公司造成一些隱憂。

尤其 2019 年單位用戶營收下滑幅度特別大,進一步使公司每股盈餘由 2018 年的 3.19 元下降至 2019 年的 1.72 元,下降幅度高達 47%。

最後,公司由於長期股東權益為負,高昂的有息債務比重也進一步影響到公司的存續性,因此儘管公司自由現金流量還算健康,然而在市場信用趨緊的環境下,投資人需要注意未來償還貸款的可能性。

雖然 Weight Watchers 近年積極朝向純 APP 會員轉型,提高了利潤相關的指標,但過度激進的降價行為已經使公司每股盈餘受到影響,加上公司高昂的債務很有可能壓得喘不過氣來。

因此對於這家公司有興趣的讀者務必先看清楚公司未來需要償還多少債務,自由現金流是否足夠覆蓋,另一方面,也需要關注數位訂閱會員數量的成長,以及公司降價情形。

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!