1

產業

上一篇文中我們提到三商(2905-TW)投資控股公司旗下眾多的企業,公司業務內容涵蓋壽險、食品、零售、製藥等等,聽起來十分複雜難懂,那這次我們直接看數字吧,公司的財務績效如何呢?

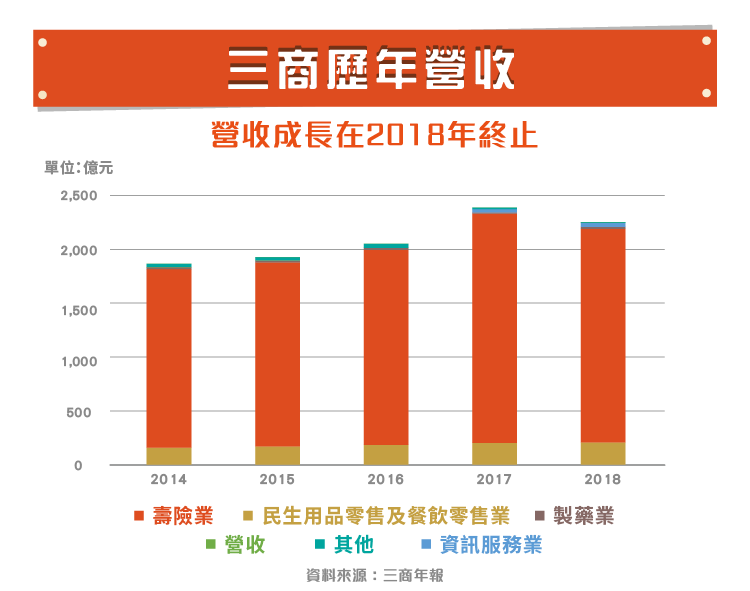

上一篇文中我們說過,公司營收主要來源分為五大類:民生用品零售與餐飲零售業、壽險業、製藥業、資訊服務業以及其他,其中製藥、資訊與其他三項合計在每年的營收中都僅佔 3%,對公司影響並不大。相對來說,零售與壽險才是真正會影響公司整體營收的部門。

三商投資控股屬於控股公司,本身不從事實質業務,因此營收認列的方式跟一般大眾習慣的並不同,舉例來說,因為三商壽(2867-TW)有獨立掛牌上市,因此能夠直接從該公司年報中得到每年財務數據,許多人會以為三商壽的營收會相當於三商投資認列的壽險業收入,但實際上真是如此嗎?實際翻閱兩間公司的 2017 年財報後可以發現,三商壽當年的營收約 1,849 億元,而三商投資認列的壽險業營收則是 2,131 億元。

有趣的是,從三商投資 2017 年第四季的合併財務報表中我們可以發現壽險部門收入跟三商壽是一致的,但到三商投資的 2017 年年報中就不同了,再仔細觀察後能發現,年報中曾提到各業別營業額收入係含營業外收入,但什麼是營業外收入呢?

其實經營公司不只會有銷售商品或提供服務的收入,也有可能因為處分廠房、兌換外匯等原因認列收入,這些跟本業無關的收入便稱為營業外收入,並不會列入公司營收中,但三商投資作為控股公司,財報編列方式與旗下企業不同,把營業外收入也納入總營收後,就讓壽險業收入跟三商壽的收入出現差異了。

這個認列方式對投資人較為不利,在分析公司營收趨勢時,通常我們會先探討本業營收趨勢,再討論個別的營業外項目,但三商投資目前營收涵蓋本業與營業外收入,並不方便分析,建議有興趣的投資人直接閱讀公司的綜合損益表,不要過於依賴公司提供的營收比重,再自行區分本業與業外。

公司的壽險部門是過去營收成長主要動能,尤其是 2017 年時壽險部門成長 17%,然而如同我們前面所說,三商投資營收涵蓋有業外收入,實際上三商壽營收在 2017 年的成長率僅 6%,可見業外收入的影響很大,當時主要調整項目是外匯兌換損益,2018 年時三商投資控股營收下滑 6%,主因則是跟三商壽本業較相關,當年度三商壽營收下滑 9%,原因是公司進行的股權投資收益減少。

餐飲零售方面,公司在 2018 年 9 月的法說會中曾表示餐飲營收在 2018 年上半年年成長 10%,且年年獲利,其中拿帕里公司在 2017 年時營收成長 50%,主要來自於拿坡里披薩的炸雞產品熱銷,在 2018 年 10 月時公司則表示將把三商旗下的外食部門都由拿帕里公司統整,且未來可能獨立上市。

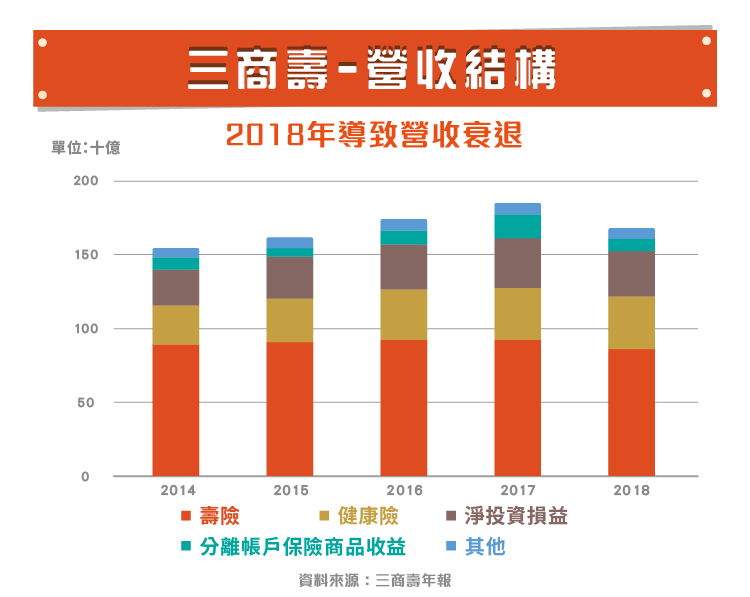

先前提到三商將近有 97% 的營收來自壽險業,也就是來自三商旗下的壽險公司「三商壽」,故接下來我們就來探討三商壽在財務方面的表現。

從三商壽的營收結構可以看到,壽險的保費收入為三商壽主要的營收來源,約佔整體營收的 50%,且 2014-2017 年都呈現成長趨勢,2018 年營收衰退的原因則是因為:第一,保費收入的減少;第二,避險成本大增,去年前三季的匯兌成本即達 88 億元,第四季也持續增加;第三,中美貿易戰造成全球資本市場波動,三商美邦人壽投資的國外股票部位因此出現虧損,帳上金融資產未實現損益更出現新台幣 53.18 億元的虧損。種種損失與收入的減少都導致三商壽的的營收衰退。

三商美邦人壽表示,鑑於中美貿易情勢持續動盪,避險成本今年依舊居高不下,今年將更加嚴格控管股票投資與適度降低國外投資部位,且隨著新台幣匯率波動,適時調整避險比例,從 2019 年第一、二季的營收也能看出三商壽的營收已經回穩,達到 2017 年的水準。

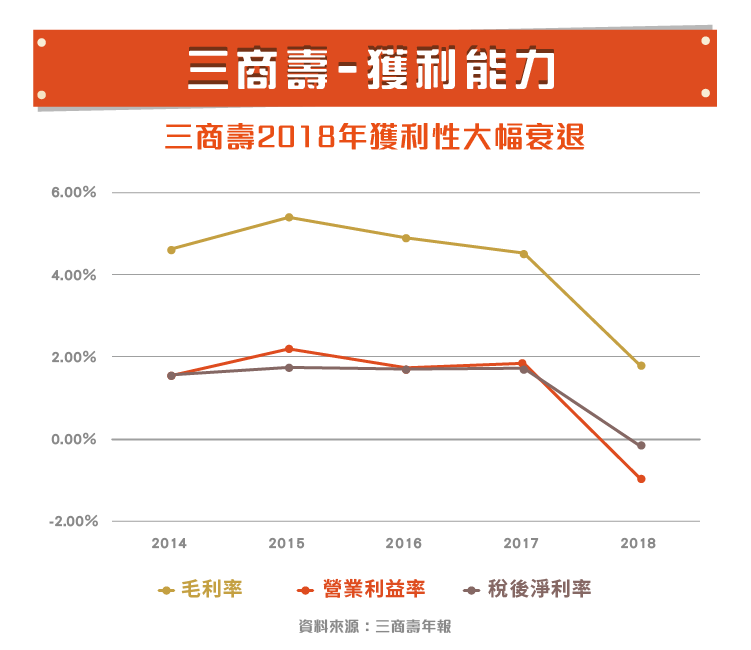

而在獲利能力方面,三商壽在 2015 年達到頂峰後就開始慢慢衰退,而 2018 年獲利性降低的原因跟營收衰退的原因相同,因為受總體經濟的影響導致損失上升,獲利性降低。這次的事件也使得三商壽出現近 14 年來首度虧損,三商壽從 2013 年開始,每年稅後獲利都逾 20 億元,即便在 2008 年金融海嘯時都能維持獲利,這次的事件對整個壽險產業都帶來了碩大的影響,去年第四季六大壽險公司合計稅後虧損 213 億元。但三商壽在 2019 年迅速調整,讓營業利益率和稅後淨利率重新轉正,獲利性重回穩健水準。

雖然三商投資底下有許多知名餐飲品牌,但影響營收與獲利的最主要因素還是三商壽,因此僅僅根據三商餐飲品牌的銷售程度就投資三商非常危險,未來若三商旗下餐飲部門獨立上市,將是更好的投資選項。

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!