1

產業

(本文撰寫於 7 月 28 日)

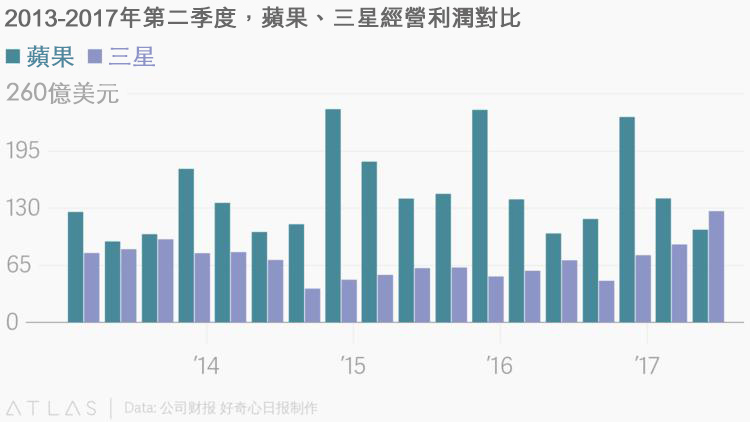

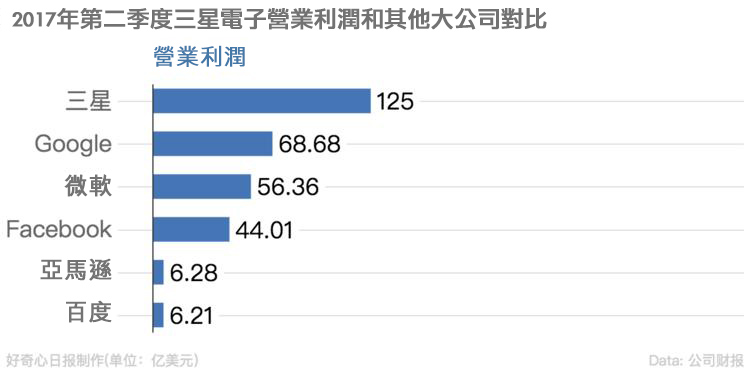

三星 (Samsung) 的賺錢機器在剛剛過去的第二季度超過蘋果(Apple, AAPL-US) (Apple) ,成為全球經營利潤最高的公司。根據本週四 (7 月 27 日),三星電子發佈的財報。截止 6 月底的三個月內,三星淨利潤成長至創紀錄的 96 億美元 (10.8 兆韓元) ,比華爾街分析師的平均預期高出 10 億美元。

不考慮投資併購等主業無關的開支,只看經營業績的話,三星的營業利潤達到 126.7 億美元,比去年同期多了 72%。這個數字比分析師對蘋果同期利潤的預期高出 20 億美元。

(註:蘋果尚未公佈截止到今年 6 月的公司業績,其經營利潤為華爾街平均預估數字。 )

(註:蘋果尚未公佈截止到今年 6 月的公司業績,其經營利潤為華爾街平均預估數字。 )

多年來,蘋果一直維持著全球最賺錢公司的排名。現在距離 Note 7 爆炸事件還不到一年,三星實際掌門人李在鎔還因行賄等罪名羈押在看守所裡,準備下月受審。這個動盪中的公司是如何成為全球最高效的賺錢機器?

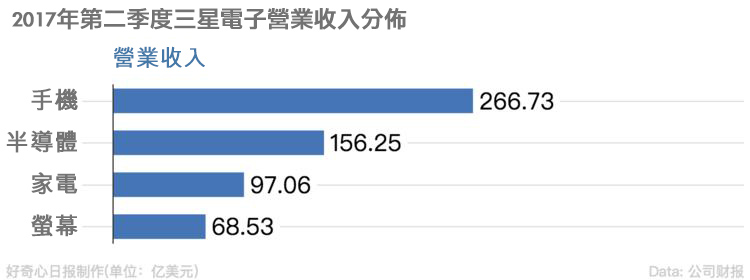

三星集團在韓國國家經濟生活中扮演著極大的角色,其各種附屬公司的總收入約占韓國 GDP 15%。但其中大部分來自三星電子 — 世界上最大的智慧型手機製造商。

第二季趕上了 Galaxy S8 的發售,這是 Note 7 事件之後三星發佈的第一款旗艦機,承載著公司的希望。4 – 6 月,三星一共賣了 9300 萬部手機,取得約 257 億美元銷售收入,是最大收入來源。

三星表示“由於 Galaxy S8 和 S8+ 智慧型手機的強勁銷售,三星的收入大幅增加。” 公司行動通信業務負責人 Koh Dong-jin 表示,從 4 月份開始,S8 和 S8+ 手機的累計銷售額比 S7 高出 15%。

這不難理解,因為這就是三星這麼多年拿出來最好的手機。一整塊曲面螢幕佔據了手機正面 84% 的面積,讓它跟其它手機徹底不一樣。

(三星 S8。圖/Android Central)

(三星 S8。圖/Android Central)

三星曲面螢幕已經做到第四代,S8 也再無以往幾代的生硬,曲面跟機身融為一體,弧度更自然。比如 The Verge 對 S8 的評價是 “S8 和 S8+ 不完美,但已經太接近了。”這基本代表了大部分評測的態度。

(橙色是營收成長率,藍色是淨利潤成長率。圖/華爾街日報)

(橙色是營收成長率,藍色是淨利潤成長率。圖/華爾街日報)

此前 Android 手機最大的問題就是同質化太嚴重,賣 2 萬 2469 元的三星和賣 8988 元的小米使用起來沒本質區別,一樣可以聊天、玩遊戲。

而 S8 的不同讓三星手機業務恢復了成長。它的手機銷售額達到 256 億美元,比去年同期成長了 10% — 那是 Note 7 事件之前。但手機的利潤反倒比一年前更差了。三星手機業務利潤率繼續下滑,而且已經持續三個季度。如果跟去年同期比,利潤卻少了 5%。因為 S8 銷量上漲的代價是高補貼。

今年三星給經銷商留足了利潤空間,從而允許它們對 S8 降價銷售。比如 S8 在韓國的建議零售價為 93.5 萬韓元,約合 2 萬 6000 新台幣。而購機時刨去經銷商或營運商給消費的補貼和優惠之後,在韓國買一台 S8 大約需要 2 萬 1121 元。而經銷商的進價比這個要低很多,它們往往以更低價格出售,儘快回籠資金。

三星還跟美國營運商做“買一送一”的活動。今年 6 月 25 日前到 T-Mobile 買 S8 的話三星再送你一台。另從淘寶海外代購店來看,現在花不到 1 萬 7975元就能買到一台水貨 S8。現在距離 S8 發售才 3 個月而已。在全球幾個主要市場,S8 都沒能讓三星甩開競爭對手。

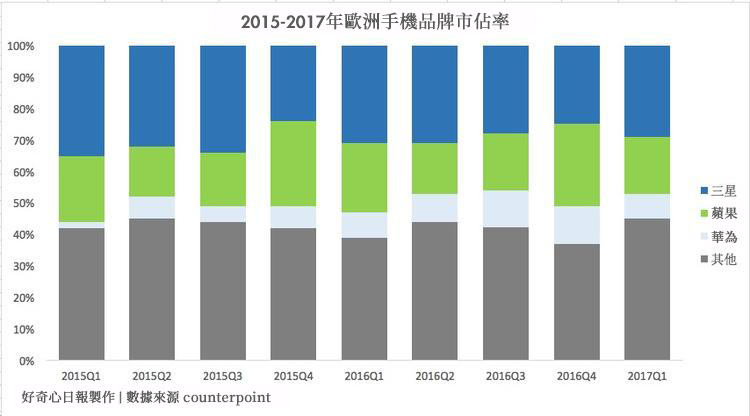

2016 年 8 月。三星在西歐最大五個市場,德國、法國、西班牙、義大利、英國市佔率第一。但到了 12 月,在義大利和西班牙,三星正經歷最嚴重的一次市佔率下滑 — 義大利跌 7.6%、西班牙跌 5.6%。在整個歐洲,蘋果的市佔率也已經於去年第四季度超過三星。

美國本土,蘋果用戶數量遠超過三星,全美近 7000 萬人用 iPhone,比三星多了 50%。

Scientiamobile 數據顯示,截止到今年 5 月,美國人用的最多的手機是 iPhone 6、iPhone 6s、iPhone 7、iPhone 7 Plus 和 iPhone 5S。三星 S7 排第 7、S8 排第 30,三星的整體手機市佔率呈下滑趨勢。 中低階市場的情況就更糟了。三星中低階產品沒有漂亮的曲面螢幕帶來差異。這一季度三星收入多了,銷量卻基本維持上一季度的水平,主要因為中低階手機銷售不利。這裡主要是中國廠商的進攻。

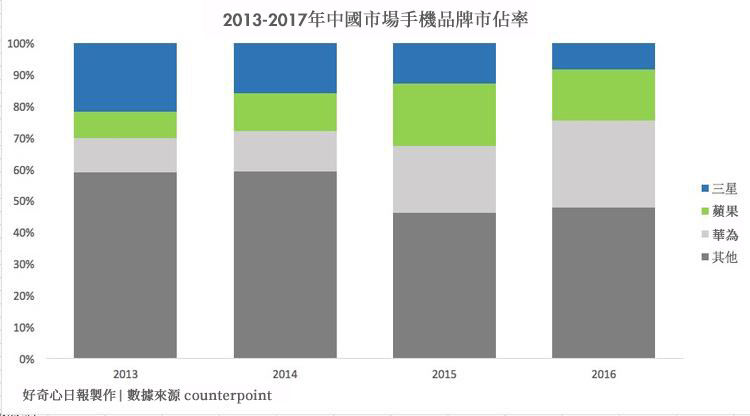

在中國這個最大單一手機市場,截止到今年第一季度,華為、OPPO、vivo 是中國智慧型手機銷量最高的三家公司。三星在“其他”一類裡。三年前,三星以 30% 市佔率佔據第一。

印度是三星低端機型最大的出貨地,它從 2013 年取代諾基亞 (Nokia) 成為印度市場老大,至今還是當地賣得最好的手機品牌。但它的領先優勢已經沒有兩年前那麼明顯 — 2014 年,三星的市佔率比 2-4 名加起來還多。如今,中國品牌佔據印度一半以上市佔率。華為、小米跟三星的差距縮小到個位數。高階市場被蘋果拿下大半,新興市場新增中低階市佔率被中國廠商抓走,三星的手機業務還沒有恢復。

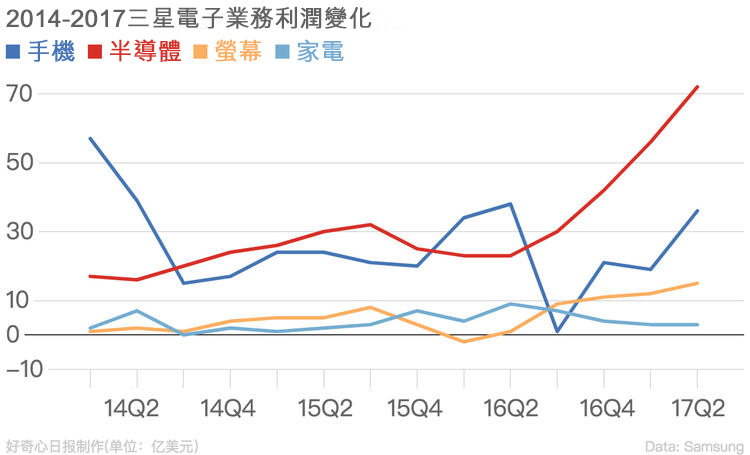

而且螢幕的優勢不會永遠都在,越來越多顯示螢幕工廠已經開始籌備曲面螢幕生產。但手機前景的悲觀並沒有影響三星的賺錢能力,因為它的半導體生意實在是太好了。

今年 4-6 月,晶片部門的利潤突破歷史新高,達到 86 億美元,是一年前的 4 倍。比較營業利潤,三星超過英特爾(Intel, INTC-US) (Intel) 成為最賺錢的半導體公司。

這一季三星半導體業務的利潤相當於百度(Baidu, BIDU-US)、阿里、騰訊利潤之和的兩倍,也大致是華為整個上半年營業利潤的兩倍。2014 年以後,網路手機的行銷路數結束了。各家想辦法要賣更貴的手機。一個通行的做法是堆砌規格更高的硬體。

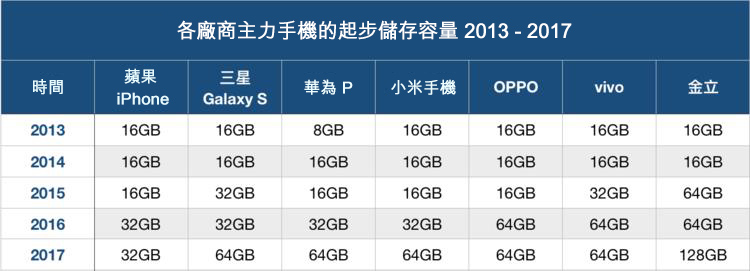

為了提高市場競爭力,各大廠商的旗艦手機都在用翻倍的速度更新著內存容量。2500 元價位的手機閃存容量,從 2014 年標準配備的 16GB 到現在 64GB,多了 3 倍。這幾乎是所有中國旗艦手機的寫照。蘋果 iPhone 7 也將 16GB 和 64GB 高低配置閃存搭配,改成 32GB 和 128GB。

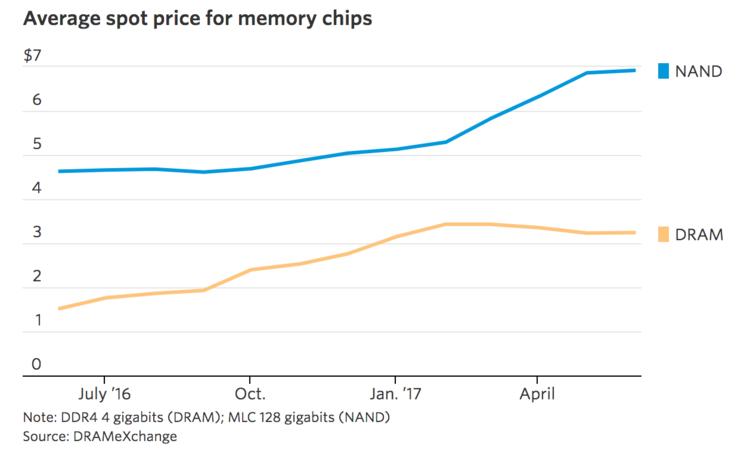

從 2016 年下半年開始,中國品牌手機出貨量在全球各大市場持續大幅成長,以及 iPhone 7 的熱賣都增加了閃存產能的大量消耗。內存也是類似的情況,今天的絶大多數手機內存都是 4GB 起。更激進一些廠商 6GB 起步。但與此同時供給卻在收縮。

三星、海力士 (SK hynix) 等半導體企業正逐步升級內存工藝,製程則繼續收縮到 20 奈米節點,導致良品率下降。因為供應缺乏,閃存、內存價格上漲。根據 IC Insights 的預計,2017 年內存價格漲幅將達到 39%,閃存漲幅也有望達到 25%。

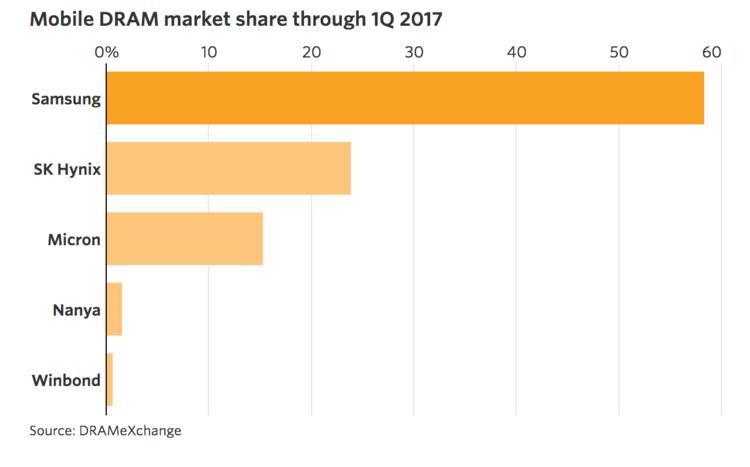

(三星在內存領域佔據巨大的市佔率。圖/華爾街日報)

(三星在內存領域佔據巨大的市佔率。圖/華爾街日報)

全球半導體產業收入都在漲,而在全球晶片產業的高度集中下,在半導體領域經營多年的三星佔據了 50.2% 的市佔率。電腦市場也有類似的趨勢,固態硬盤開始普及,這也為三星帶來更多收入。

顯示螢幕業務是三星另一項本季度利潤大漲的業務,漲幅超過 1100%。OLED 現在仍是一種稀缺資源,它是目前唯一一種能把手機螢幕做成曲面的量產顯示螢幕材料。三星佔據 95% 市佔率。但這種瘋漲可能是週期性的,不會一直持續。

決定在 iPhone 8 上使用 OLED 的蘋果已經先後向三星預訂了兩批 OLED 螢幕,訂單總量高達 1.6 億片。這跟蘋果的供應鏈以及庫存管理模式有關。

每年 9 月一直到 12 月底的聖誕假期,是蘋果新 iPhone 銷量最大的時候。蘋果會為此提前大量採購原料,確保屆時有相對充足的貨源供應給消費者。這就相當於三星趕上了蘋果一個大的採購週期。過了聖誕季,蘋果的採購可能就沒有那麼激進了。

一直以來,AMOLED 都被當做是未來的顯示技術。它的特點是自發光,通過 RGB 不同的發光體顯示組合來顯示不同顏色。因為不需要背光,可以把螢幕做的更薄,而且省電。

LCD 則是通過背光單元發光,透過液晶控制打開關閉,然後透過不同的 RGB 彩色濾光片,顯示不同的顏色。因為存在背光單元,LCD 雖然整體厚度要比 AMOLED 厚一點,也沒法做成彎的。

但在很長一段時間內,手機廠商並不喜歡 AMOLED 這種材質的螢幕。因為 AMOLED 色彩顯示效果過於飽滿、殘影問題頻出,以及材質內次像素發光壽命很短,導致不得不使用 Pentile 排列的方式,使螢幕的顆粒感嚴重。

蘋果在 iPhone 4 上提出視網膜螢幕的概念以後,一些有自研半導體部門的廠商,比如索尼 (Sony) ,為了追求更高分辨率直接選擇 LCD 作為發展方向。AMOLED 增加分辨率的速度跟不上 LCD,就只有三星一直在堅持研發。

但 2015 年以後,幾乎每個品牌中端以上的手機都是視網膜螢幕了。給手機用更高螢幕分辨率需求到頭,沒有必要在一塊 5-6 英吋的螢幕上用 4K 顯示螢幕 — 人眼看不出區別,徒增成本和能耗。

當現在幾乎所有廠商都開始想著更薄、而且能彎曲的 AMOLED 螢幕的時候,三星的先發優勢轉換成可觀的利潤。其顯示業務這一季度的獲利為 15.3 億美元,同比成長了 157%。

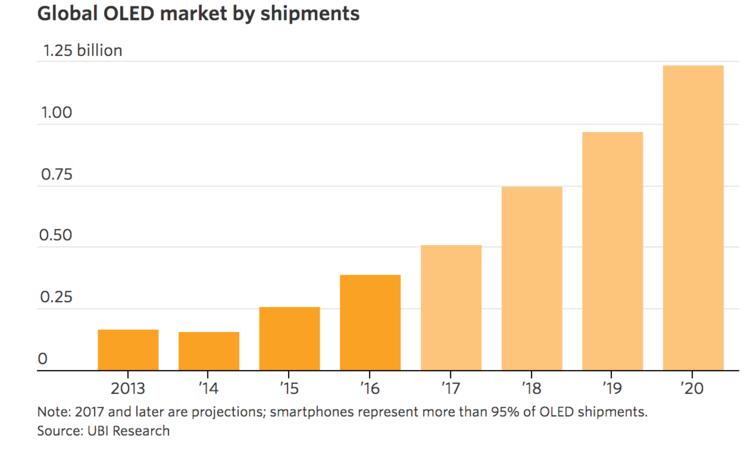

(進入 2015 年,OLED 出貨量明顯上升。)

(進入 2015 年,OLED 出貨量明顯上升。)

三星一個顯示螢幕部門的利潤,比騰訊整體利潤還高。這是三星長期投資的結果,使它現在可以靠差異化賣硬體,然後賺錢。接下來為了滿足爆發的 OLED 市場,三星顯示部門還計劃投資 210 億美元建設全球最大的 OLED 工廠。

晶片業務也是如此。三星很早就就在半導體和螢幕領域進行投入。1996 年一場大火幾乎燒光了三星電子的廠房。公司重建,並瞄準可以長期為公司帶來利潤的發展路徑。之後數筆大規模投資都跟半導體業務有關:2011 年 36 億美元投建奧斯丁晶片廠、2012 年追加 40 億美元;2014 年韓國本土投資 147 億美元半導體廠。

但三星在享受著搶先佈局市場所帶來的利潤時,晶片產業的風險並不比手機產業少。三星越來越偏向晶片業務,但遠離消費者是有風險的,因為晶片產業利潤受市場需求影響較大,從 2014 年 10 月到 2016 年 6 月份,由於電腦市場供過於求,內存合約價格下滑了 62%。三星的半導體業務利潤也隨之下跌,2016 年第四季利潤同比減少了 23%。

現在這種風險還可能存在。在接受 CNBC 採訪的時候,Susquehanna Financial Group 半導體部門副總裁 Mehdi Hosseini 當時預計內存價格今年 9 月到頂,他預計三星還可以享受兩季的業績成長。

不過三星自己不這麼認為。企業對高階晶片增加的需求,幫助公司擺脫智慧型手機週期性衰退的拖累,並預計今年這些企業仍將會大幅增加晶片支出,使公司收益。今年 5 月,三星決定將晶片代工業務獨立出來。目標是未來五年內成為僅次於台積電(2330-TW)的全球第二大晶片廠。現在,三星越來越依賴晶片業務了。

但目前全球市值最高的五個公司,蘋果、Google (Alphabet) 、微軟(Microsoft, MSFT-US) (Microsoft) 、亞馬遜(Amazon, AMZN-US) (Amazon) 、臉書(Facebook, FB-US) ,無一例外都直接接觸用戶。

半導體公司雖然重要,但一直都不是價值最高的公司。當 PC 失勢,用戶沒那麼在意 CPU 品牌後,英特爾的成長也被幾個科技巨頭甩開。

用戶一定買手機這件事不會變,但手機廠商向誰買存儲器,是會變的,用戶也沒那麼在意。比如蘋果就一直堅持向多家公司採購主要零件,現在也在和 LG 等公司合作投資 AMOLED 顯示螢幕,減少對三星的依賴。

如果只有半導體,三星可能無法維持今天的規模。

硬體生意最重要的是差異化。無論更好的軟體體驗、更好的品牌,還是硬體產品本身。

但現在 Android 廠商的軟體相互間差距越來越微小。產品上的差異化更多到了硬體,這也是為什麼三星生意好。市場調查研究公司 IHS 預計,今年整個儲存晶片產業的營收將同比成長 32%,可能會超過 1040 億美元。

隨著高階手機採用三星主導的 OLED 顯示螢幕技術,三星在這些機型裡佔據的硬體成本可能達到 60 美元,近 1/3。這比蘋果以外的任何公司,從一部手機上能拿到的淨利潤都要多。不只是三星賺了錢,其它晶片和螢幕公司生意也不錯。

中國京東方今年第一季財報扭虧為盈,從去年同期虧 13 億元變成獲利 24 億元。京東方的 5.5 代 AMOLED 螢幕已經投產,6 代螢幕將於明年投產。

美光公司主營包括內存、閃存在內的多種半導體產品。由於內存價格上漲以及閃存出貨量增加,美光在過去幾季的營收呈爆炸式成長。此前大多數投資者認為美光將會再次經歷另一次繁榮和蕭條週期,就像 2013 – 2014 年快速成長以及隨後在 2015 年崩潰的情況一樣。

晶片公司以外,行銷費用是另一大開支。

以三星自己為例,第二季它的銷售成本高達 284 億美元,超過收入的一半。三星的晶片業務不需要行銷,284 億美元的絶大部分用在了往各渠道推銷手機上。

中國的公司也沒少花,現在中國一二線城市的機場都是 OPPO、vivo 廣告。手機廠商分給經銷商的提成也可以超過售價的 1/4。曾經號稱不花一分錢做行銷的小米也開始請代言、上廣告牌和綜藝節目。

但像三星、蘋果這樣的公司在做行銷的同時,每年花上百億美元投入研發,三星建晶元廠、建螢幕生產線,蘋果自己設計晶片、設計手機生產所需要的加工工具。

它們這麼做是為了確保產品差異化,然後可以把產品賣出更高的價格。現在不是手機公司賺不到大錢,而是控制不了產業鏈太多方面的手機公司賺不到大錢。因為沒有這能力的公司,他們的錢大多去了供應鏈和渠道商。

現在,全球最大手機公司賣手機賺的錢,還不到賣零件給其它手機廠得利的四成。

《好奇心日報》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!