1

投資

Even one person can make a difference. — Jack Bogle

約翰·柏格 (John “Jack” Bogle) 是一個貨真價實 make a difference 的人。年近鮐背之年的柏格曾創立並掌門了目前全球最大的基金公司 — 先鋒集團 (Vanguard Group) ,而先鋒在 1975 年推出了史無前例的革命性投資產品 — 指數基金。

所以伯掌門是當之無愧指數基金的爸爸。他曾被《財富 (Fortune) 》雜誌評為對二十世紀證券投資業影響最深遠的四個產業領袖之一;他的羽翼之下門徒成蹊,他的徒子徒孫自詡為柏格頭 (Bogleheads) ,他們結社成群,坐而論道;柏格還是個脫離了低級趣味的人,在最能賺錢的歲月裡,他把一半的收入捐給了學校、教會和慈善機構,以至於他現在的個人淨值與他的人生段位有天淵之別 — “區區”幾千萬美元。

但是這還不足以讓我們膜拜伯掌門的境界。當年納爾遜將軍在滄淼的尼羅河口阻擊拿破崙,英軍的旗艦就叫做先鋒號。取名自此典故的先鋒集團目前管理資產 AUM 高達 4 兆美元,這數字讓人情不自禁要虎軀嬌顫。

作為一個 AUM 4 兆的企業的創始人和前掌門,柏格其實隨隨便便就可以成為一個 billionaire;不過他對此並不以為然,他將先鋒集團架構為互惠公司 (mutual company) 。試問誰擁有先鋒集團? — 先鋒被旗下基金所共有,也就是被基金的投資人所有,也就是被他所有的客戶們所有,真正做到了of the people。看看人家這境界。

伯掌門著作等身,前前後後大概出版了十來本,充分暴露了他想走投資教育家路線的野心。我讀過其中的一些,比較推薦這三本:《共同基金必勝法則 (Common Sense on Mutual Funds) 》、《買對基金賺大錢 (The Little Book of Common Sense Investing) 》、《文化衝突:投資,還是投機? (The Clash of the Cultures: Investment vs. Speculation) 》。這三本著作都有中譯本,乃是我心目中的柏格頭精華三部曲。

粗淺地聊聊他的思想。

作為個人投資者,什麼是你投資組合 (portfolio) 的基石?

房產?股票?現金?除了我丈母娘外,我無比愛慕的另外一個投資大師塞斯・克拉爾曼 (Seth Klarman) 也是喜歡拿現金。

所以到底什麼是你投資組合的基石?伯掌門認為,應該是指數基金。 (我經常改編這句話,戲稱指數 ETF 應該是中產階級財富的基石,因為上面世界玩的那些基石我也不懂,夏蟲豈敢語冰。)

很多人認為股市是一個零和遊戲,不創造一毛錢價值。這當然是個容易被反證法刺穿的謊言 — 很簡單,如果股市真的是個零和遊戲,那理論上如果我們停止交易,沒有人能賺錢或虧錢。這顯然難以成立,因為上市公司在賺錢,分紅的股利會讓股東賺錢。

股市不是零和遊戲。所以假設我們都是一個村的村民,我們擁有所有的上市公司的股票,自然而然作為一個集體,我們可以得到所有上市公司的收益 — 一部分以股利分紅的形式,一部分以留存收益的形式。但無論是什麼形式,這池子裡的水,終歸將一滴不浪費地澤被這個繁榮的村莊。

在這種情況下,贏家:全體村民;輸家:無。大家都很幸福。

往而不可追,平地起波瀾。這時候來了一批藝人,他們慫恿一些村民去用智商碾壓另一些村民,他們說,你看你要是拿著格力就比拿著中鋁好,所以你應該把中鋁賣了再去買格力,當然這個交易我們會幫你撮合,作為掮客我們就收點微薄的報酬,叫做佣金。而這幫手藝人稱自己為經紀人。

在這種情況下,贏家:經紀人;輸家:全體村民 (如果將村民作為一個整體的話)

這時候又來了一幫手藝人,他們慫恿一些村民去用智商碾壓另一些村民,他們說,你看你視力怎麼這麼感人、根本看不清哪些是格力哪些是弱雞,這樣好了你把錢給我,我幫你去找格力,就收你個辛苦錢,叫做管理費。這群藝人稱自己為基金經理。

在這種情況下,贏家:基金經理、經紀人;輸家:全體村民。

這時候又來了一幫官員,他們說你們交易可以,我來抽點稅,也不白收,給你畫朵花,叫印花稅。你一想,政府來背書你,你頓時還覺得很有安全的滿足感。這幫官員對自己的創新能力頗為自得:因為他們拔了最多的鵝毛,卻只聽到了最少的鵝叫。

在這種情況下,贏家:政府、基金經理、經紀人;輸家:全體村民。

如此這般,本來能吃到的整張大餅,對於全體村民而言,就只能吃個六成;半張大餅上密密麻麻地爬滿了吃相難看的藝人和官員。股市本不該是零和遊戲,但這一些吃相難看的蠅營狗苟把股市活活變成了零和甚至是負和遊戲。

於是伯掌門振臂一呼:醒醒吧鄉親們你們才是股市真正的主人。何不回到過去,買指數基金 — 去吃下整張大餅。

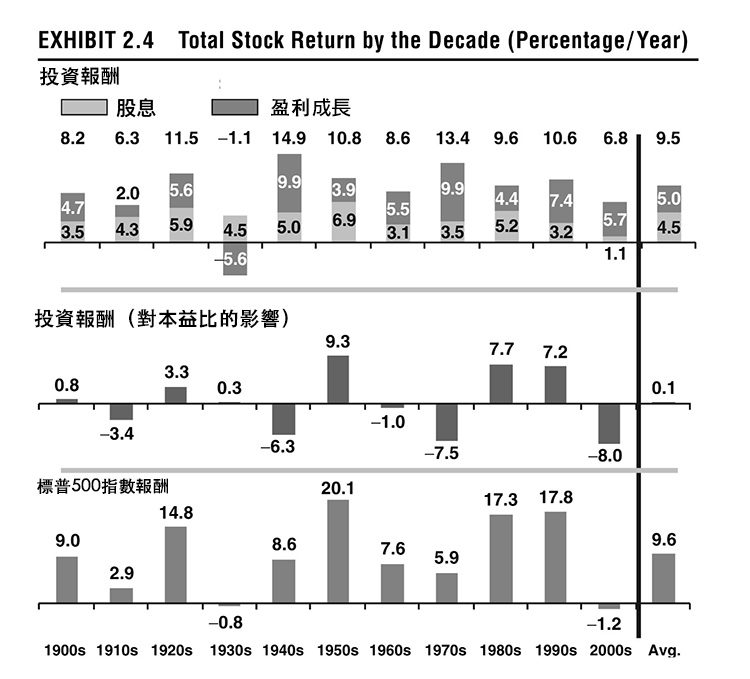

上圖出自柏格的《買對基金賺大錢》,代表了標普 500 指數每一個“十年”的平均 (算術平均) 年報酬率。

如果我們追尋美股這並不孤獨的一百年,我們大概會發現成長基本上來自於三個尊卑有別的原力:1. 獲利成長 (留存收益的成長) ;2. 股利分紅;3. 投機活動。

我們可以看到,對標普 500 指數 9.6%的報酬貢獻最大的是盈利成長,平均每年貢獻 5%,占比 52%;貢獻第二大的是股利分紅,平均貢獻 4.5%,占比 47%;貢獻最小的是投機活動,0.1%,占比 1%。

雖然貢獻力度不如盈利成長,但股利分紅卻是最穩定波動最小的一個原力,甚至沒有任何一個十年 — 哪怕大蕭條 — 出現過負貢獻 (顯然你不能把錢從股東口袋裏給摸回來) 。當然這一百年是舊經濟的一百年,彼時亞馬遜(Amazon, AMZN-US) (Amazon) 尚未統治世界,穩中有升的分紅仍然是一個好公司的最大美德。

最為上躥下跳的是投機報酬,以本益比 (P/E) 的變化算得,比如如果 P/E 在 10 年內從 10 竄到了 20,那麼其年化報酬就是 7.2%。雖然有些時候投機活動會讓股市估值一飛衝天 (比如五十年代) ,但長期來看,這種波瀾會被時間徹底熨平 — 平均每年僅有 0.1% 的影響。

至於為什麼會有這 0.1% 而不是 0%,柏格稱之為統計的噪音 (statistical noise) ,它可能表達了由於股市的長期向上趨勢,其參與者所願意支付的溢價。

至於上面張圖得出的結論,我不能比格掌門總結得更好了,所以直接從他的著作中摘錄下來:

長期而言,股票報酬幾乎完全取決於公司的實際表現。而投資者的感知 — 以投機報酬表現出來 — 無足輕重。經濟事實掌控股票的長期報酬;投資者的情緒 — 雖然短期內沸沸揚揚 — 最後終將什麼都不是。

所以投資要做長期。但長期投資有個巨大的威脅,你買的公司可能會掛掉,你買的基金可能會清盤,只有一種辦法你能徹底消弭這種威脅 — 指數投資大法好,我自橫道向天笑。我承認本文開始瀰漫起一股濃濃的中老年人朋友圈養生勵志順口溜的味道,但對於普羅大眾而言,“長期指數投資”真的是最優解。

而認識到 P/E 的波瀾終將被時間熨平,也可以引出柏格認為投資中最為重要的一個鐵律:一切終將回歸均值。

在柏格 2012 年出版的《文化衝突:投資與投機》 (這本書也是巴菲特的強推) 裡,他列了十條投資心經。他認為最重要的一條 — 你可能會猜是“做時間的朋友”啊或者“要注意安全邊際”啊之類 — 最重要的居然是,要認清“均值回歸”這回事。

這是什麼說法?

均值回歸的概念很簡單,在資本市場,火熱的不能永遠火熱,冰冷的也不一定永遠冰冷。放在股票上,火熱的股票 P/E 高,冰冷的股票 P/E 低,但長期來看 P/E 會回歸到產業平均水平;放在基金上,有些基金厲害,有些基金慘澹,但長期來看厲害的基金也會慘澹起來。

在《文化衝突》這本書裡柏格例舉了八個曾經不可一世的基金,最後他們都無一例外地面向均值隕落了。

比如大名鼎鼎的彼得·林區 (Peter Lynch) 曾經掌舵的富達麥哲倫 (Fidelity Magellan Fund) ,林區之後表現不堪人意。所以柏格的意思是,你用歷史的表現來選擇未來的基金贏家頗為不可靠 — 一個“成長型”的基金長著長著就要墮落成一個“價值型”的基金。

人生也是充滿了均值回歸,小時了了大未必佳,你看均值回歸了吧;高考狀元瘋狂摘榜,你看墮落了吧;韓信從胯下之辱到國士無雙,你看逆襲了吧,結果又被呂雉和蕭何聯手做掉而下場悲慘,你看又均值回歸了吧。

又比如你的小孩考了個班級墊底,於是你沉默如山的直接上去給了一巴掌;然後下次考試他就向上狂竄了十名,於是你又美滋滋地給獎勵了他一番;結果再下一次他又考了個倒數第五 — 最後你不假思索就得出結論,對待熊孩子,不能給錢只能打臉 — 一打他他就上進,一給錢他就墮落 — 但很可能你的獎懲其實沒有半毛錢關係,孩子的成績只是很自然地在回歸均值罷了。

還有一些真實案例。卡尼曼在考察以色列空軍飛行員時發現,只要飛行員受了誇,那下一次表現肯定不如人意;但是如果飛行員挨了罵,下次飛行就會比較出色 ;於是領導以為窺得了天機:飛行員都是賤骨頭,只能罵,不能誇。其實飛行員的表現也不過是在均值回歸罷了,你這次飛得太銷魂,那麼下次很有可能就要回個魂。

因為均值回歸的存在,所以“找到一個好基金很容易,我也知道怎麼去找”其實是投資者的一大錯覺。找到一個持續厲害的好基金的難度不低於找到下一個騰訊。所以你猜伯掌門是什麼意思 — 我幫他說 — 買指數基金唄。

伯掌門為共同基金的投資者們算了一筆帳。

股權共同基金,一般管理費和營運開支 — 也就是所謂的 expense ratio — 平均一年要來個 1.5%。然後一些基金還要你交個投名狀,收個比如 5% 的銷售費 (sales charge) ,以 5% 持有十年來平均;如果你只持有五年那就平均 1%。這些都是明面上的費用。

還有一些暗處的費用。基金需要進行部位調整,會產生 turnover 的成本。平均而言,主動管理的基金一年的 turnover 周轉率大概是 100%,也就是一年全身換血一次。

柏格有個拇指法則 (rule of thumb) ,就是基金的周轉成本等於周轉率的 1%。所以周轉率 100% 的基金周轉成本大約是 1%。基金交易嘛手筆一般都比較大,支付佣金啊、bid/ask 的價差啊、對市場價格的直接影響啊 (比如一個大單下去股價就飆了) ,周轉成本是這麼來的。

所以明面上的成本與暗戳戳的成本加起來,攤在投資人身上的基金費用大概就是一年 3% 到 3.5%,對股票報酬有理性認知的人都看得出來這是一個特別要命的數字。

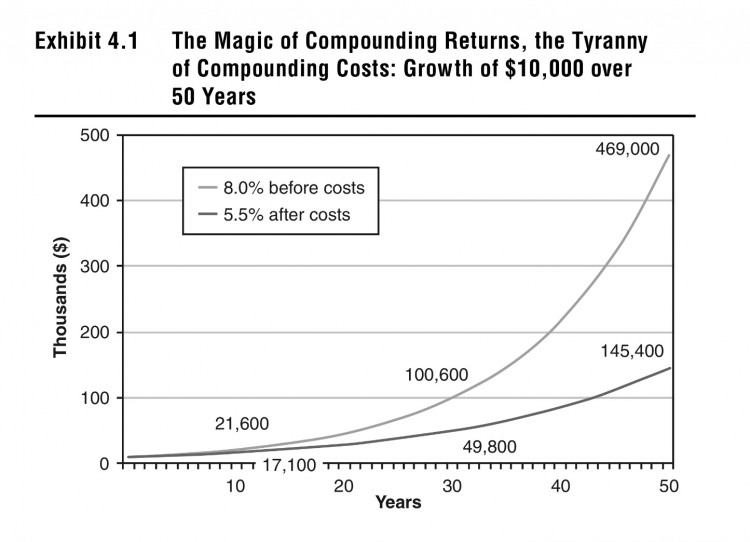

如果我們溫柔地假設成本為 2.5%,千萬不要小覷這個數字的影響,加以時日必將綻放光芒。1 萬塊的投資在 8% 的報酬率下 50 年後能成長到 47 萬;但如果加了 2.5% 成本這個拖油瓶,就只能成長到 14.5 萬,短了 32.5 萬。

(上圖來源:《買對基金賺大錢 (The Little Book of Common Sense Investing) 》)

(上圖來源:《買對基金賺大錢 (The Little Book of Common Sense Investing) 》)

正是基於此,伯掌門說,“複利“ 是個奇蹟沒錯,但是很多時候根本不是”付費”這個暴君的對手。

之前我讀到的一篇文章,文章說“去散戶化應該是一個散戶與機構投資者雙贏的局面,是一個散戶主動自願投資基金、信任’專家理財’的過程。” 這顯然是在瞎出主意,“專家理財”是要收費的,收費一高請問大家還怎麼雙贏,靠政府補貼嗎?

你想要雙贏,就只有一種辦法,把零和或負和遊戲變成正和遊戲,讓更多人通過低成本的指數基金來分享上市公司成長的紅利。所以,去散戶化的核心任務是要讓低成本的指數基金大行其道。

在漫長的投資生涯裡,我們應該要勇於接受中庸之道,不要總想著能修煉成幾個標準差之外的超級人瑞。其實所謂成熟,不是看破,而是看淡。

伯掌門關於投資的十條心經 (出自:The Clash of the Cultures: Investment vs. Speculation)

好吧,到頭來終於還是寫出了中老年人朋友圈的那種味兒。

《雪球》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!