“ 入行以來,從沒遇到行情這麽差的時候。 ” 一位從業近十年的財務顧問,不久前這樣形容當下的一季市場現狀。2022 年以來二級市場的劇烈下跌,讓很多一級市場的投資人也開始懷疑人生了。去年底以來,一批公司上市後的市值,已經跌至上市前估值的二分之一、甚至三分之一。這位財務顧問無奈的表示,對一些項目, “ 現在已經沒辦法估值了 ” 。

在持續幾年高歌猛進之後, VC/PE 市場在這個春天迎來了一次急剎,數據顯示募資、投資活動都出現了明顯下滑。面對此情此景,有投資人表示 2022 年的任務是躺平,也有些投資人還在繼續 “ 卷 ” 。

一、 2022 年最慘,埋了七家 VC/PE

2022 年 4 月 8 日,電子測試測量儀器廠商普源精電登陸科創板,首日下跌 34.66%。認購新股者中一簽虧一萬,信心已被擊穿。一同被擊穿的,還有普源精電背後 VC/PE 們的成本線。普源精電是中國首家具備透過搭載自研晶片實現 4GHz 頻寬和 20GSa /s採樣率的高端數位示波器產業化能力的企業,打破了高端數位示波器領域的國外技術壟斷。

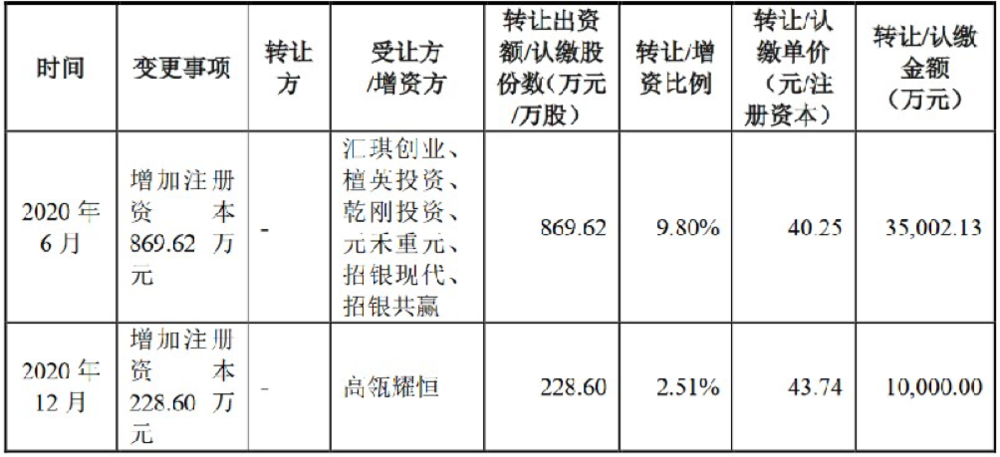

早在 2020 年,普源精電的A輪及A+輪一共融了 4.5 億元,引進了七家投資者,大牌 VC/PE 雲集。A+輪時估值已經升至 40 億元(人民幣,下同),折算單價為 43.74 元/股。而 4 月 8 日收盤,普源精電的股價僅為 39.78 元/股。

▲來源:普源精電公開說明書

一些分析認為,普源精電跌破發行價它深陷虧損有關, 2020 年、 2021 年普源精電分別實現凈利潤- 2716.64 萬元、- 389.77 萬元。不過,普源精電虧損的主要原因是普源精電從 2020 年開始實施大規模的股權激勵, 2020 年股份支付 8,139.21 萬元, 2021 年上半年又支付了 4,603.90 萬元。剔除股權激勵成本之後,普源精電的獲利能力並未下滑。

還有一些分析把普源精電跌破發行價原因歸結為定價太高。 2020 年、 2021 年上半年普源精電營收分別為 3.54 億元、 2.12 億元, 4 月 8 日收盤時 48 億元的市值並不算低。按這種說法, 2020 年時一眾 VC/PE 給出的估值就是嚴重不合理的高估。

如果把時間往回倒 3 個月, 2021 年 12 月另一家通用測試測量龍頭鼎陽科技上市時,曾收獲了首日大漲 128% 的好成績,市值最高時超過 130 億元。鼎陽科技 2020 年營收 2.21 億元,與普源精電主營相似、規模相近。目前,鼎陽科技股價也已經腰斬。時隔短短 3 個月,兩家公司 IPO 的不同命運,顯示資本市場環境已經發生了多麽劇烈的變化。

二、迷茫的投資人

不知不覺間,新股跌破發行價在 2022 年已成為常態。簡單瀏覽一下數據。 2022 年一季度, A 股共有 86 支新股上市,其中 20 只首日跌破發行價,占比 23%。其中,僅 3 月份 A 股就有 12 支新股首日跌破發行價,占同期總 IPO 數量的 32% 。如果考慮上市之後的累計跌幅,那麽 2022 年已有 38 支出現跌破發行價,占比達到 45%。

截至 4 月 8 日, 4 月份以來 A 股的 5 支新股中有 3支處於跌破發行價狀態。這兩年 “ 新股神話破滅 ” 已經喊了很多遍,如今總算成真了。

港股就更不用多說了,一方面是 IPO 規模的銳減, 2022 年第一季度港股共有 16 支新股登陸港股,數量較去年同期下降 50% ;由於缺乏大型 IPO , 16 支新股的總籌資額僅 138 億港元,與上期相比下降 89.9% 。其次是跌破發行價的比例居高不下,截至一季度末比率為 61.5% 。

類似普源精電的估值倒掛已經屢見不鮮,過去兩年的資本市場可以說是專治各種不服,一個接一個的把 VC/PE 行之有年的那戶定價體系給粉碎掉,讓投資人陷入了迷茫。

最慘的當然是網路。 4 月 8 日知乎透過港交所聆訊,即將在香港二次上市。目前知乎在紐交所的市值只有 15 億美元,而知乎 2019 年F輪融資時的估值是 34 億美元。這意味著百度(Baidu, BIDU-US)、快手、京東(JD-US)、阿里、高盛等知乎的後期投資者都處在巨虧狀態。投了知乎D輪的今日資本則徘徊在損益線上。

其次是消費。奈雪的茶 Pre-IPO 輪融資時,曾有投資人向投中網信誓旦旦的預測上市後至少值 300 億。然而, 2022 年 3 月,奈雪的市值跌到了 60 多億港元,已經接近它 2018 年 B1 輪融資時的估值。 2021 年的C輪融資中,奈雪的估值超過 100 億元人民幣。對此,這位投資人雖堅持認為奈雪 “ 肯定不止這個價 ” ,但也承認消費的投資邏輯發生了重大變化。

同樣慘淡的還有生物醫藥,尤其是未獲利的創新藥企業。科創板上最近一個估值倒掛的創新藥企是 3 月 23 日上市的首藥控股,其 2020 年第三輪融資時估值超過 50 億元,而目前市值僅 35 億元。港股的 18a 板塊更是估值倒掛的重災區,從事罕見病療法研發的北海康成,上市前估值 34 億元人民幣,目前市值 20 億港元;從事創新型肺部疾病療法研發的堃博醫療,上市前估值 47 億元人民幣,市值僅 15 億港元。

當下的市場讓一些投資機構感到左右為難。在一二級市場估值嚴重倒掛的情況下,上市可能意味著從浮盈到浮虧。有的投資人年前就跟投中網 “ 預告 ” 即將有項目 IPO ,但最近卻表示已經延遲到下半年,以 “ 等待行情回暖 ” 。

當然,並不是所有企業都拖得起。一位投資人向投中網表示,他所在的機構接下來有兩個項目即將交表,雖然他坦言 “ 目前的行情下,上市未必是好事 ” ,但創辦人與部分股東的有對賭,因此不能延遲上市。

三、誰有躺平的資格?

相比於要不要上市,分歧更大的是要不要投資的問題。部分受衝擊最嚴重的賽道已經開始降估值。一位關注TO B的投資人向投中網表示,目前企業服務賽道的頭部公司基本在估值打 7 折、 8 折去融資,比例還沒人搶。而細分賽道的二、三名就算降估值都融不到錢了。因此,他認為目前是布局優質資產的好時機。在更多賽道,估值還沒有完全鬆動。

一位頭部人民幣基金合夥人向投中網表示,好項目的競爭依然激烈,估值還是很高。他分析道,一方面,過去幾年中國創投市場持續處於募資高位,存量基金規模越來越大,這些錢三、五年內必須投出去;另一方面,因為各種原因,美元基金不再像過去那樣投資以赴美上市為目標的企業,轉過頭來也開始投資瞄準中國上市的項目,進一步加劇了競爭。

他總結當下的矛盾心態: “ 目前一級市場的標的價格並沒有完全反映二級市場的市值。不投吧,優質標的本來就很稀缺。投吧,可能等到上市時的市值就倒掛了。 ”

一位財務顧問向投中網吐槽當下的市場是 “ 表面熱鬧 ” ,意思是投資人們表面上依然是非常的積極,顯得好像很熱鬧,但實際上卻不動真格。從春節以來,他手頭的幾個案子都沒有進展。

目前美元基金在收縮投資已經眾所周知,甚至有些機構直接暫停了投資,發了TS的也擱置起來。人民幣基金這邊,一些機構內部也在吹風今年要收縮戰線。一位來自某主投創新藥的小型 VC 的投資人告訴投中網,他的老闆年初對他們說,今年的工作安排是 “ 躺平 ” 。

但是 “ 躺平 ” 哪有那麽容易,優質項目依然要搶。一位主要看生物醫藥的投資人向投中網表示,現在的行情下好公司融資不那麽積極了,它們寧願延遲融資而不是降估值。他不久前投資了一家創新型醫療器械公司的 Pre-IPO 輪,估值並不低,按照當下的二級市場的行情,他估算該項目如果上市應該是 “ 不賺錢但也不至於虧錢 ” 的狀態。但是,外面依然有幾億的資金追著它想跟投進來。如果上市前再開一輪,估值應該還會有所成長。

儘管二級市場一盆冷水澆下, 2022 年資本內卷的大趨勢卻並沒有變。根據中基協的數據,截至 2022 年 2 月底,中國存續的私募股權基金、創業投資基金總規模是 13.2 兆元人民幣,在 2015 年底這個數字僅為 3 兆元。這期間,大部分頭部機構的管理規模實現了翻倍甚至翻幾倍,中生代機構如雨後春筍般冒出。投資如逆水行舟不進則退,在這場極限競速當中,誰會成為那個不幸的掉隊者?

《虎嗅網》授權轉載

【延伸閱讀】