1

全球

這兩天,「中國叫停澳洲煤炭進口」的消息引起海外熱議。

報導截圖。上圖為彭博社:《中國禁止澳洲煤炭進口是因為兩國政治關係緊張》,下圖為澳洲先驅早報:《中國公司被口頭告知停止進口澳洲煤炭》

實際上,到目前為止,尚未出現官方明確禁令。從澳洲政府官員的回應來看,他們並不想讓事情「發酵」。澳洲總理表示,「中國的這一安排以往也不少見」,澳洲貿易部長則表示,澳方正與中方接觸,並試圖得到中方的「某種保證」。

不過市場給出了直接反應:據報導,當地時間 10 月 13 日,澳洲最大的煤炭商 Whitehaven 股票下跌超過 6% ,能源公司 New Hope 股票的跌幅同樣達到 5% 。此外,澳洲能源產業指數下跌達 1.3% 。澳洲網友也跟著緊張起來。推特(Twitter, TWTR-US)網友Kary說,「煤炭『厄運難逃』了,韓國和日本都決心要發展可再生、可回收的能源,鐵定煤炭買家越來越少了。我們的經濟最好開始多樣化發展。」

圖為 twitter 截圖

網友 curious-s 更進一步說明:「比這更糟糕的是,政府還正擴大煤炭產業,澳洲當地很少有人讚同。」

圖為 Reddit 截圖

不過也有理性的網友:「報導中說只是一家中國買方之言,官方並沒有確認煤炭『禁令』的存在。但卻提到澳洲商品『面臨更加嚴格的入關檢查』,中國在週二也發布數據,說前三季度從澳洲的進口下跌了 5.1% 。」

圖為 twitter 截圖

環保人士 Marcel Mamie 發表評論:「對澳洲是好事,讓我們把煤炭『送回』它該待的地下。」

圖為 twitter 截圖

網友 BaldingsWorld 則拿出國家「氣候承諾」:「放棄煤炭是因為我們要把環境置於利益和公司貪婪之上,抱歉斯科特,看待問題不過於個人化可以嗎?我們的 2060 氣候承諾更為重要。」

圖為Reddit截圖

澳洲大陸地質年代古老、礦藏富集帶分布廣泛,煤、天然氣等能源資源儲量非常豐富。根據最新數據,澳洲煤炭已探明儲量為 1474.35 億噸,占全球已探明煤炭儲量的 14% ,在世界已探明煤炭儲量的國家中排名第三。澳洲的煤具有低灰、低硫、高熱量的特點,開採價值高。

煤炭用途十分廣泛,根據其用途,動力煤和煉焦煤是兩個主要類型。動力煤主要為熱電廠、工礦企業提供燃動力,而煉焦煤主要用於生產焦炭。而焦炭多用於煉鋼,是目前鋼鐵等產業的主要生產原料,被喻為鋼鐵工業的「基本食糧」。在煤炭家族中,煉焦煤並不算多。世界煉焦煤資源占全球煤炭資源總量的 10% ,儲量最多的俄羅斯,幾乎占據了世界煉焦煤資源的 1 / 2 。中國是煉焦煤第一生產大國和消費大國,澳洲則是煉焦煤出口最多的國家。

除煤炭資源外,澳洲的鐵礦石儲量也相當豐富。它和巴西是全球最大的鐵礦石供給國,基本上,兩國鐵礦產量由四大礦山提供。經歷 2010 年以來的擴產之後, 2015 年,四大礦山的全球市場占有率達到 50% ,形成了典型的「寡頭壟斷」格局。

長期以來,澳洲經濟依賴資源出口,雖然近年來也在不斷尋求經濟轉型,但是資源出口依然是其重要產業。澳洲的煤炭資源主要分布在東部沿海盆地,產量高而本國需求少,加上地理位置優越、海運發達,十分利於出口。澳洲出口的煤炭約占全球總出口量的 1 / 3 ,產業利潤豐厚,同時提供了大量就業。既然煤炭、鐵礦石資源這麽充足,為什麽澳洲不自己發展鋼鐵業,卻要一直輸出?

從國際視角看,澳洲屬於資源出口型經濟,具有資金密集的特徵。如此,不僅吸收了資本,還使勞動力集中在了服務業,造成勞動力成本過高,一定程度上擠壓了製造業這種勞動力密集型產業的發展。

從國內發展分析,首先,澳洲國內資源分布不均,煤礦和鐵礦所在地一個在東岸一個在西岸,距離太遠,而澳洲地廣人稀,缺少鐵路,地面運輸不夠順暢;其次,重工業產業鏈不夠完善,不利於產品的研發和升級。鋼鐵加工越細,定製程度越大,越接近於買方驅動,而澳洲冶煉技術一般,規模也小,粗鋼附加價值也有限。

此外,還有其他能源消耗問題。比如水資源,澳洲雖然被海洋包圍,但其水資源特別是淡水資源並不豐富。這些配套資源的不足也會限制鋼鐵業發展。所以,與其費大力氣發展鋼鐵業,還不如直接出口煤炭、鐵礦更為省力,利潤也相對更高。

近年來,全球煤炭產業深度調整,世界煤炭產量呈現波動變化的態勢。自 2013 年起,由於煤炭大量被清潔能源替代,其產量出現了明顯的下滑,但由於世界能源需求的不斷變化, 2016 年之後,全球煤炭產量又恢復穩定的成長。

現在,澳洲主要開採煤礦的企業有 6 家,分別為英美資源集團、兗礦集團、嘉能可(Glencore, GLEN-UK)、必和必拓、力拓集團以及皮博地

可以說,煤炭產業對澳洲經濟的貢獻有目共睹,政府當然力挺。 2019 年年底,澳洲頻發森林大火,有專家認為氣候變化是澳洲山熱門發的間接原因,而煤炭是污染嚴重的產業。政府否認了這一說法,澳總理史考特・莫里森也強硬表態,拒絕收縮煤炭產業。

煤炭價格回升、需求出現恢復,加上政府鼓勵,澳洲不僅吸引來了美國重要煤炭生產商來此上市,甚至帶動本土中小型礦企強勢反彈。 2018 年,煤炭一舉超越鐵礦石,成為澳最賺錢也最有價值的出口商品。 2017 至 2018 年,透過出售動力煤和冶金煤,澳洲實現了 610 億澳元的創紀錄出口收入。

繁榮之下,總有危機。2018 年 4 月,澳洲工業、創新和科技部就在季度報告中發出過警示:「 2020 年將標誌著澳洲資源和能源部門的顯著成長階段走到終點」。報告分析,未來幾年,澳洲主要的資源和能源類出口商品價格將下滑,「特別是鐵礦石和焦煤,將會受累於持續成長的國際市場供應,以及中國鋼鐵產量下降」。

註:單位EJ為「艾焦耳」,J為「焦耳」, 1EJ = 1 × 10 ^18 J。圖片來源:中國煤炭經濟研究會

可以看出,煤炭消費量在新興國家特別是中國、印度、印尼、越南等國仍保持成長。2019 年,中國煤炭消費量占全球總消費量的 51.7% ,是當之無愧的世界第一煤炭消費大國。煤炭消費排名靠前的印度,近幾年經濟飛速發展,必然需要數量巨大的能源作支撐,也在大量進口煤炭。但印度去年的煤炭消費量不足中國的 1 / 4 ,與上期相比增幅僅 0.3% ,創 2001 年以來新低。

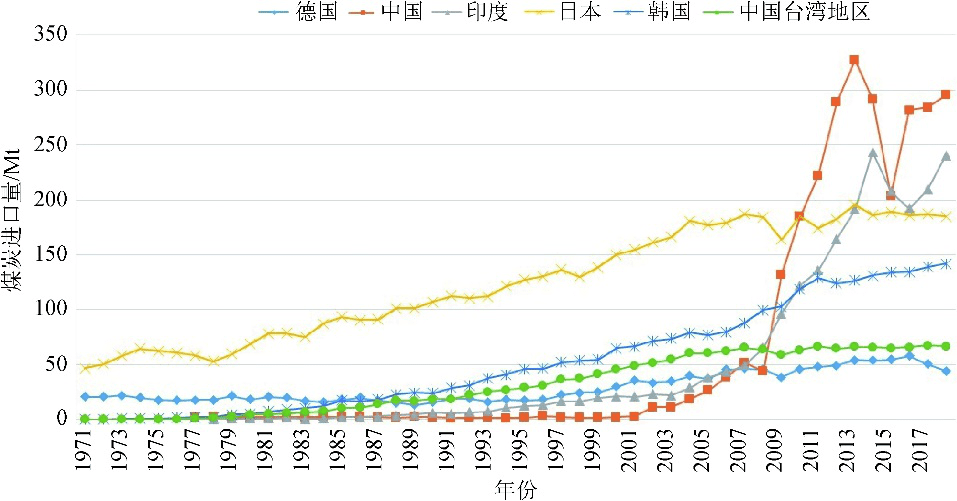

美國雖同為煤炭消費大國,但卻是近年來煤炭消費降低最快的國家。 1979 年,美國煤炭消費量世界第一, 1986 年被中國超過位居第二, 2015 年又被印度超過降為第三大煤炭消費國。近幾年,美國煤炭消費量逐年下降, 2019 年與上期相比降幅達 14.6% 。消費重心轉移,也意味著進出口貿易的變化。 20 世紀 70 年代以來,煤炭主要進口國除日本、德國外,又增加了中國、印度、韓國等國家。

1971 至 2018 年世界主要煤炭進口國和地區及其煤炭進口量變化。數據來源:國際能源署(IEA)

1971 至 2010 年,日本一直是第一大煤炭進口國, 2010 年,中日煤炭進口量占比均為 17% ,日本絕對量略高於中國; 2011 年,中國煤炭進口量超過日本,排名第一,占世界煤炭進口總量的 21% ; 2014 年,印度煤炭進口量超過日本,排名第二。在 2009 至 2018 年間,韓國煤炭進口量一直保持在第四位,占比在 10% 至 11% 之間。

可以說,煤炭是加快城市化進程、提高人民生活水平的主要能源資源,現有和新興的亞洲市場對煤炭的需求保持強勁,而中國市場具有絕對實力。今年前三季度,中澳貿易總值 8597.3 億元人民幣;中國自澳洲進口的主要商品為鐵礦砂、天然氣和煤,占進口值的 76.4% 。據《南華早報》報導,今年上半年,澳洲是向中國出口煉焦煤最多的國家。

不過,隨著能源結構優化,中國的煤炭消費在減少——中國已經宣布碳中和( 1439-TW )目標,即將全面轉向清潔能源。《中國鋼鐵工業節能低碳發展報告 2019 》顯示,中國能源消費結構優化步伐加快。同時,近年來中國對進口煤炭的質量要求逐漸提高,海關加強了對進口煤炭的質量安全檢測和環保項目檢測。 2019 年,自澳洲進口的煤炭就因嚴格檢測,清關時間延長。

如果中國不進口,澳洲的煤炭怎麽辦?簡單來說,尋找新的「買主」。

很多人會想到印度。不過,據路透社最近報導,數據機構 Refenitiv 編製的船舶追蹤和港口數據顯示,印度進口煤炭量已連續數月大幅下降。路透社指出,這主要歸因於其全國封鎖導致的經濟停滯。同時,據印度媒體報導,為緩解本土煤炭庫存量上升,應對煤炭需求下降以及提振本土煤炭銷量,印度政府已經決定在 2020 至 2021 財年取消混合動力煤的進口,鼓勵煤炭企業轉向本土。這或將進一步減少印度進口煤炭的數量。

還有日本,其煤炭進口數量世界排名也相對靠前。但近年來,日本一直致力於發展清潔能源,比如氫燃料就是日本在能源上的關注重點,該國迫切希望取代對核能的依賴。至於亞洲和其他地區的煤炭進口需求,不足以與中國並談。

2018 年 8 月,澳洲頒布了兩份報告——澳洲聯邦科學與工業研究組織(CSIRO)發布的《國家氫能發展路線圖:邁向經濟可持續發展的氫能產業》報告、阿蘭·芬克爾領導的氫戰略小組發布的《澳洲未來之氫》報告。這兩份報告為澳洲氫能產業的發展提供了藍圖。

CSIRO報告認為,從制氫成本看,煤制氫成本最低。報告還提出要在維多利亞州富產褐煤的拉特羅布山谷,試驗煤炭氣化制氫項目,發展目標是在 2030 年代後實現煤制氫領域的商業化生產。

或許,澳洲向氫燃料轉型,可以從日本的能源意圖中獲益,成為領先的日本燃料供應國。除市場減少之外,「澳煤」的競爭對手實力不容小覷。比如印尼,其煤炭儲量位居世界第五,產出的煤約 74% 用於出口。印尼的煤炭低灰、低硫,主要用於發電,屬於動力煤,加上地理優勢,印尼已成為世界上最大的動力煤出口國,提供了約 1 / 3 的海運煤。

蒙古國是近年來的後起之秀,近年來,隨著政府對煤礦及鐵路等基礎設施的投資建設,蒙古國焦煤的產能成長迅速。還有俄羅斯。據媒體報導,俄羅斯能源部最新公布的一份文件顯示, 2024 年俄羅斯煤炭年產量將成長到 4.48 億至 5.3 億噸,在全球煤炭出口市場的比例也預計將從目前的 11% 擴大到 25% 。

總之,全球市場瞬息萬變,未來,澳洲煤炭將何去何從難以判斷。但眼下的澳洲應該清楚,一旦失去中國,本土煤礦業可能損失慘重,畢竟同量級的「買家」,不是那麽好找的。

參考文獻:

1.中國在國際煤炭市場定價格局中的地位與策略|張仲芳、楊青龍、王奕鋆、劉培.學習與事件 2015 年第 7 期

2.世界主要煤炭資源國煤炭供需形勢分析及產業發展展望|王偉東、李少傑、韓九曦.中國礦業 2015 年 2 月

3.世界煤炭供需形勢分析|劉闖、藍曉梅.中國煤炭. 2020 , 46 ( 4 ): 99-104

4.印度煤炭進口量持續大幅下降|中國煤炭市場網. 2020.06 . 18

5.中國煤炭進口停滯,什麽原因?|信德海事. 2020.10 . 04

6.澳洲煤炭產業分析與展望|期貨日報. 2019.12 . 17

7.澳洲經濟轉型步履維艱|郭倩.經濟參考報. 2019.12 . 24

8.為什麽出口煤炭到中國對澳洲如此重要?|中財網. 2020.10 . 14

9.「中國叫停從澳洲進口煤炭」,澳國內……|環球網. 2020.10 . 13

10.2020 版《BP世界能源統計年鑒》新鮮出爐|中國科學報. 2020.06 . 18

《虎嗅網》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!