1

產業

不論住宿或餐飲,亞都( 5703-TW )一向以優雅精緻形象烙印於大家心中,其前董事長「觀光教父」嚴長壽先生,更是位鼎鼎大名的人物。然而近年國內觀光景氣低迷,大家也開始擔心旅宿業的經營狀況,究竟亞都表現如何呢?就讓我們一起看看吧!

亞都自 2011 年起積極拓展館外餐飲( 於飯店外開設餐館),於 SOGO 復興館成立第一家「麗緻巴賽麗」,之後陸續開設「麗緻天香樓」、「故事茶坊」、「麗緻坊」等餐飲品牌,並代理澳洲健康果汁「Boost juice」。驚人的是,亞都於 2013 年達成一年拓展 4 家店成就,超越原本「5 年拓展 5 家店」的計畫,帶動營收成長。然而 2016 年後,面臨一例一休使人事成本大增,以及民眾消費力道減弱等狀況,已陸續關閉許多間館外餐飲。

另一方面,近年營運成果並不樂觀,除了陸客減少、國內旅遊風氣低迷等因素外,主要原因出自亞都集團的營收主力 – 「台北亞都麗緻飯店」。

台北亞都麗緻飯店擁有 209 間房,占集團總客房數的二分之一。亞都為了面對競爭激烈的旅館市場,因此於 2017 年至隔年 5 月斥資 2.5 億元整修客房,導致近半數房間無法營運,營收因此衰退。

整修完成後,雖有一段過渡期,但目前住房率已陸續回升,2019 年皆保持 60% 以上,11 月與 12 月的住房率、平均房價更創下整修後的新高,業績有逐漸轉好趨勢。

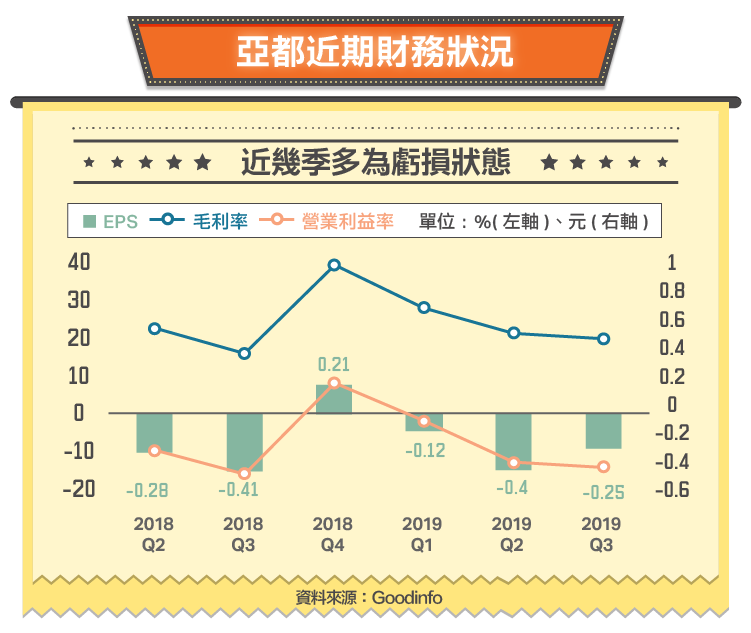

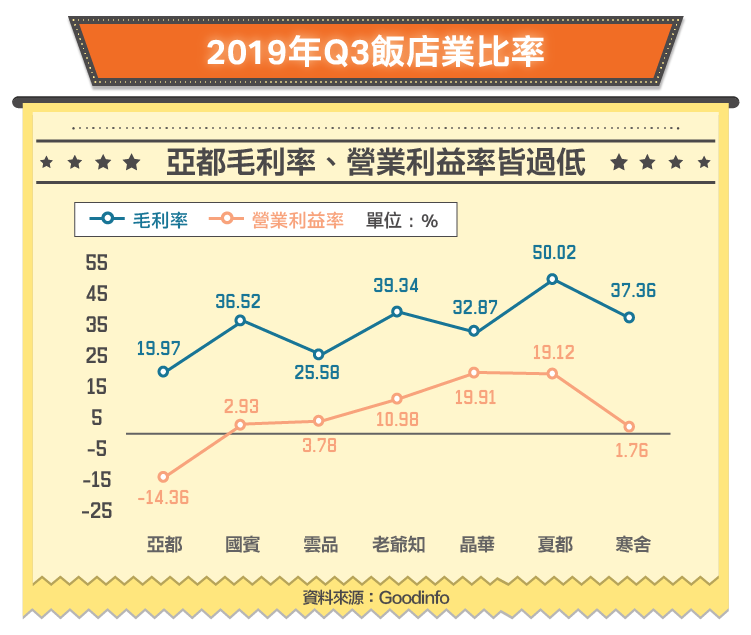

攤開亞都財報,可發現近幾季 EPS 皆呈現虧損,問題究竟出在哪呢?我們再將其數據與同業進行比較,赫然發現亞都的毛利率為其中最低。雖各家飯店規模及產品比重不同,但整體飯店業的營業費用率( 毛利率減營業利益率 )皆偏高,約莫 30%,而亞都近期的營業費用率也在此範圍內,因此我們猜想問題應該出在毛利率!

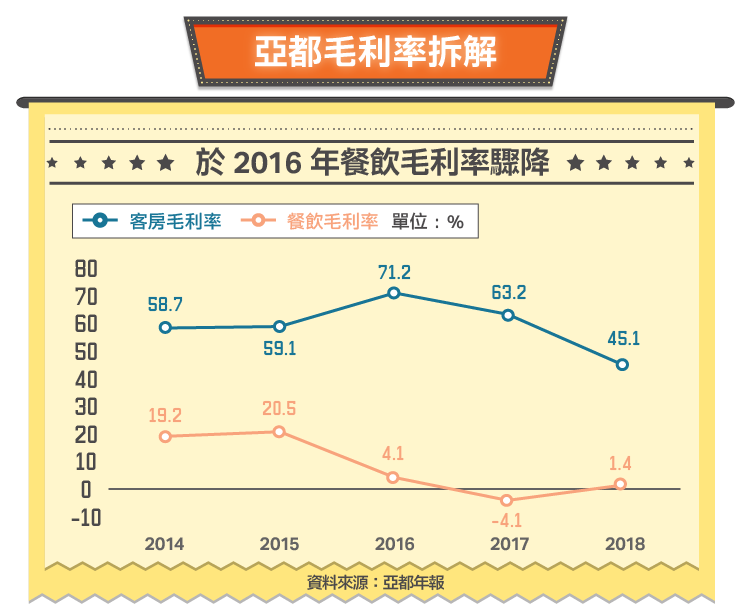

翻閱亞都 2018 年個體報表,可發現客房收入的毛利率為 45%,但餐飲的毛利率卻為 1.4%,沒錯是 1.4% 不是 14% !此外,餐飲雖與客房收入相當,但人事成本為其2倍,以最終效益而言,人事成本過高。

2015 年前,餐飲的毛利率為 20% 左右,卻在 2016 年驟降成 4%,2017年甚至出現負值,因此推測:餐飲業務雖是當年營收成長一大功臣,但其背後成本太高,這也是除了租約到期外,亞都陸續關閉館外餐飲的原因。此外,客房部分毛利率也有下降趨勢,只能說目前經營觀光旅館業實在艱辛。

繼禁止陸客自由行後,2020 年的新冠肺炎再度重創台灣觀光業,亞都旗下的「烏來璞石麗緻溫泉會館」即深受其害。其過往以港澳客源為主,自從禁止港澳客入境後,訂房率下降許多,因此宣布從 2/15 起暫停住宿及餐飲服務一個月,只對外開放泡湯區,並縮短營業時間及班次,預計影響璞石麗緻的 4 成營收。

雖麗緻旗下另外五間飯店尚未跟進,但因疫情而低迷的觀光,恐仍重挫麗緻集團整體營運。

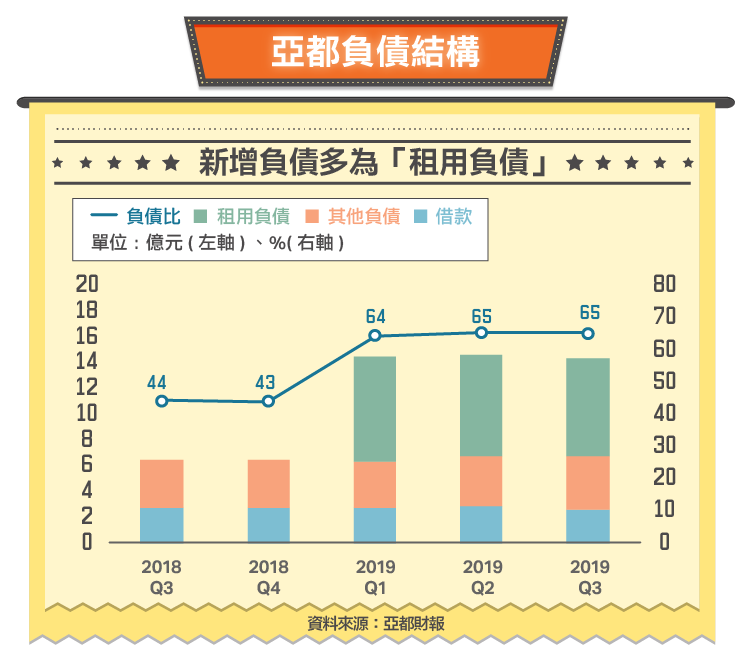

若要判斷一家公司的財務體質是否健全,不少人會使用負債比、槓桿比、流動比等指標。而一看到亞都的財務指標,哇!負債比 64%、流動比暴跌,公司是不是出狀況了!別擔心,仔細觀察即可以發現,亞都 2019 年暴增的 8 億負債中,大多屬於良性、的「租賃負債」,而這個科目之所以出現,是因 2019 年開始實施的會計租賃新制「IFRS 16」。而對財務較有威脅性的「借款」,則無大增趨勢。

那新舊制度到底有什麼差別呢?我們以最著名的案子-航空業的飛機為例說明,過去若 A 航空公司以舉債方式“買”飛機,財報上會出現鉅額的相關資產與負債 ; 但若 B 公司不買只“租”飛機,則財報只會看到各期租金費用,降低財報間的可比性,IFRS 16 新制則解決這樣的問題。

那對亞都有什麼影響呢?首先,資產負債表中,「租用負債」中須認列還未支付的租金及利息,同時列記「使用權資產」。而損益表有會受到影響,通常資產的折舊費用會列於營業費用中,而現在使用權資產增加,折舊費用自然增加。此外,飯店業租期較長,造成前期利息較高,兩項因素讓營業費用提高,降低帳面獲利。若想了解詳細資訊,可見會計研究月刊。

小提醒,這項會計制度同樣影響航空、餐飲、百貨等高度租賃產業,下次若看到公司負債從 2019 年開始爆增,可先檢查是否為會計制度變更所造成!

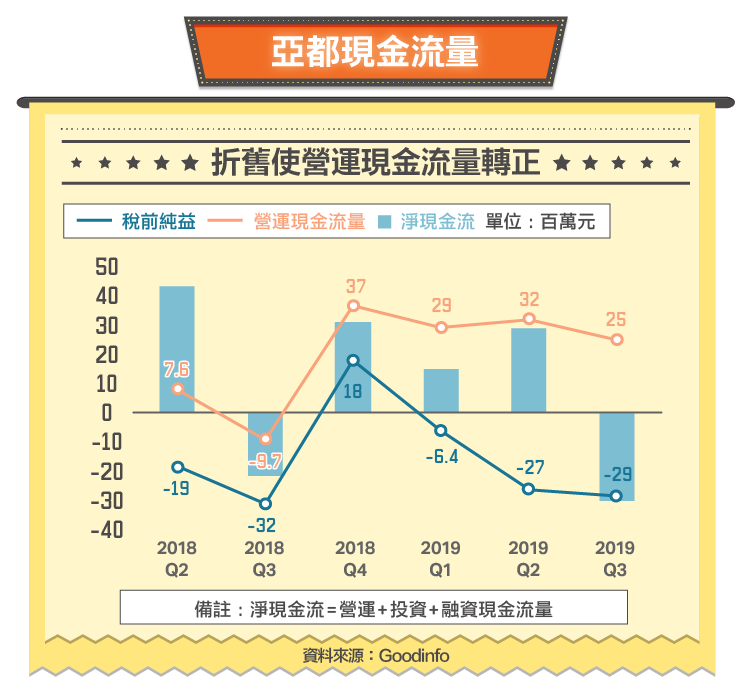

雖然亞都的税前淨利多呈現赤字,但來自營運的現金流量幾乎都為正,表示以現金基礎來看仍有獲利。而 2019 年開始,這中間的差異逐漸拉大,正是因為剛剛提到的會計新制:增加的折舊與利息費用壓低了帳面上的獲利,但實際上並無現金流出。

再讓我們再把目光轉向淨現金流,可發現 2019 年 Q3 來自營運現金流量為正,但淨現金流卻為負。主要因為以往支付的租金可直接列在營業費用下,但新制後,改列於融資現金流量中的「租賃本金」。亞都目前一季約需支出 2500 萬租金,對比 2019 年 Q3 營運現金流也是 2500 萬,等於本業賺到的現金,付完租金後所剩無幾,再加上償還借款等活動,淨現金流轉負。

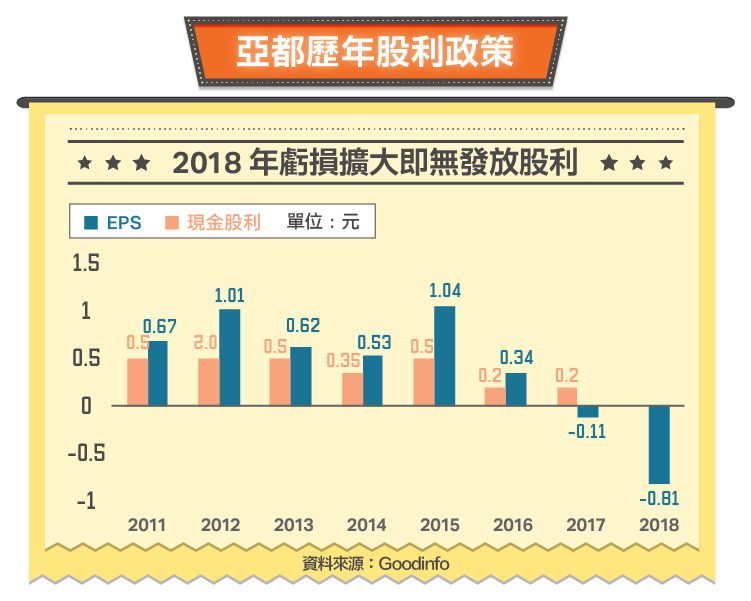

觀察亞都歷年股利配發政策,在往年營運良好時,皆有 5 成以上配發率,且在 2017 年由盈轉虧時,仍配發了 0.2 元的現金股利。然而至 2018 年虧損擴大後,即停止發放股利。

2019 年 Q1 ~ Q3,亞都EPS已累積虧損 0.77 元,2019 年 Q3 的淨現金流也轉為負數,因此除非第四季營運起色,否則目前看來 2019 年配發股利機率不高。

2017 年,亞都因為客房裝修造成營收衰退,好不容易於 2018 年整修完成,還未能看到明顯的效益,又於 2019 年面臨陸客自由行限制。幸好根據觀光局旅館營運月報推測,陸客占亞都所有飯店客源 10% 內,且陸客的住宿花費向來是所有客源中最低的(購物費用最高),因此影響不大,亞都 2019 年營收也與 2018 年近乎持平。

然而,2020 年又碰到肺炎疫情燃燒,成為近年最嚴重的觀光危機。在各國呼籲國人減少出外次數下,這次不僅陸客,各國甚至本國的旅客都將減少,連亞都的餐飲事業恐怕也難逃一劫,究竟亞都會如何因應這次危機,值得大家持續關注。

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!

靠併購和新航線創造亮麗佳績-.jpg)

電商毛利率保衛戰_-.png)