1

產業

正如“冰山理論”所言,人類看到的往往只有表面,而忽略了水面下巨大冰山的事實 — 這用來形容亞馬遜(Amazon, AMZN-US)同樣非常恰當。

一個股價持續飆升,今年市值首破 5000 億美元,外界期望卻依舊高漲的全球第 4 大市值公司,究竟背後有什麼樣的邏輯和秘密?也讓這次梳理和概述就顯得更加有意義。基於此,在摩根士丹利 (Morgan Stanley) 的報告基礎之上,做了以下這篇重點解讀和分析。

在這篇報告中,你將讀到:

在進入重頭戲之前,我們有必要先來釐清美國的零售和電商現狀。

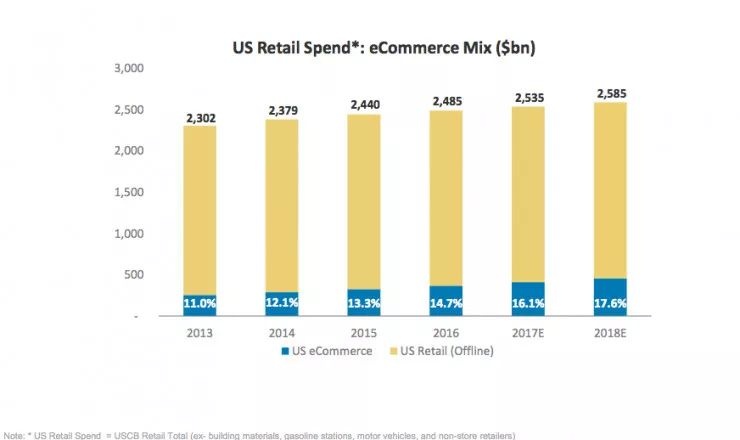

依上圖所知,自 2013 年以來,美國在零售和電商領域的花費總額一直呈持續上升狀態。預估 2017 年美國零售產業的總體市場規模 (TAM:Total Addressable Market) 可達 2.535 兆美元,2018 年該市場規模預期可達 2.585 兆美元。

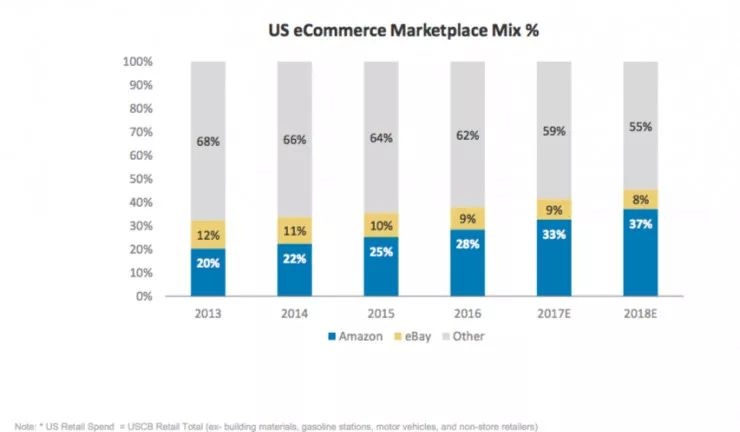

與此同時,相較美國另一電商巨頭 eBay 逐步下降的份額占比,亞馬遜的電商業務在美國總體零售市場的份額則持續上漲。截至 2016 年,其在美國零售市場的占比已達 28%,預估今年可占比 33%,2018 年將持續成長至 37%。

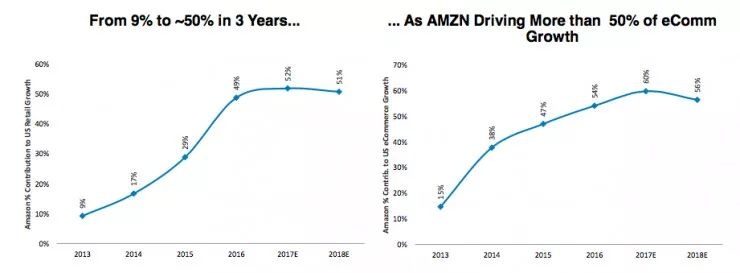

從上圖來看,近 5 年來,亞馬遜的存在使得美國個人消費支出 (PCE:Personal Consumption Expenditure) 出現了 50% 的成長。其中,亞馬遜對美國零售市場的貢獻,在三年內實現了 9% 到 50% 的跨越,2016 年增幅最大,達 20%。而對於美國電商市場而言,預估 2017 年亞馬遜對其貢獻將達 60%。

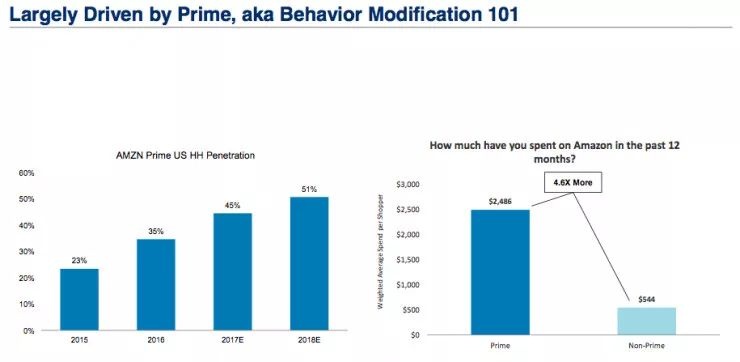

亞馬遜 Prime 會員機制極大地刺激了該公司業務的發展。自 2015 年以來,亞馬遜 Prime 會員在美的家庭滲透 (HH Penetration) 程度也在逐步加深。預估今年的 HH Penetration 可達 45%,2018 年則可達 51%。

據摩根士丹利做的一項「過去一年你在亞馬遜花費多少」的調查結果顯示,亞馬遜 Prime 會員年均花費 2486 美元,是非 Prime 會員的 4.6 倍。由此不難看出 Prime 會員機制對 PCE 的刺激作用。

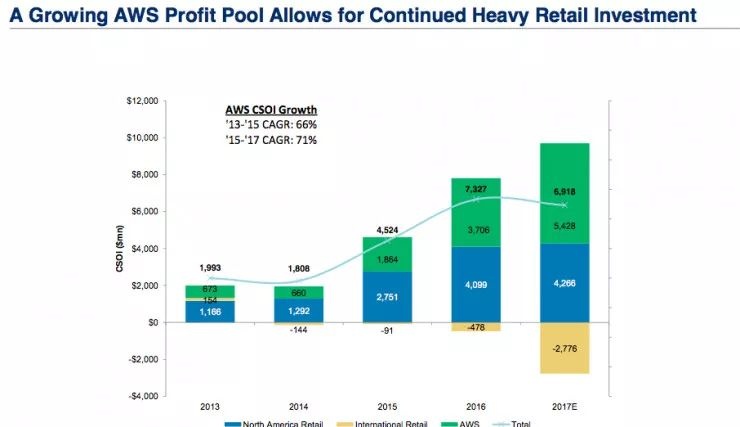

而在另一方面,持續成長的 AWS 利潤池也可以持續支撐零售領域的大量投資。依上圖可知,2013 至 2015 年, AWS 的CAGR (複合年均成長率) 達到 66%,2015 年至 2017 年,這一數值增至 71%。另外,預估 AWS 的 CSOI (Consolidated Segment Operating Income:不同業務線收入) 在 2017 年可達 54.28 億美元,該數值的增勢同樣喜人。

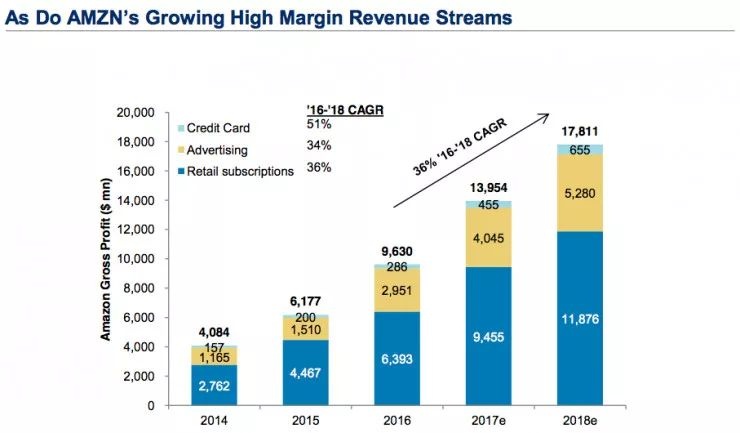

再來看 2014 年至 2018 年亞馬遜的整體收入流狀況。

從上圖來看,亞馬遜的零售業務板塊依然是營收的主流,預估該業務板塊在 2016 至 2018 年的 CAGR 可達 36%,另一重要業務板塊 — 廣告業務的為 34%,信用卡業務的則為 51%。

經摩根士丹利預測,2017 年亞馬遜整體業務的毛利將達 139.54 億美元,2018 年該數值則有可能達到 178.11 億美元。

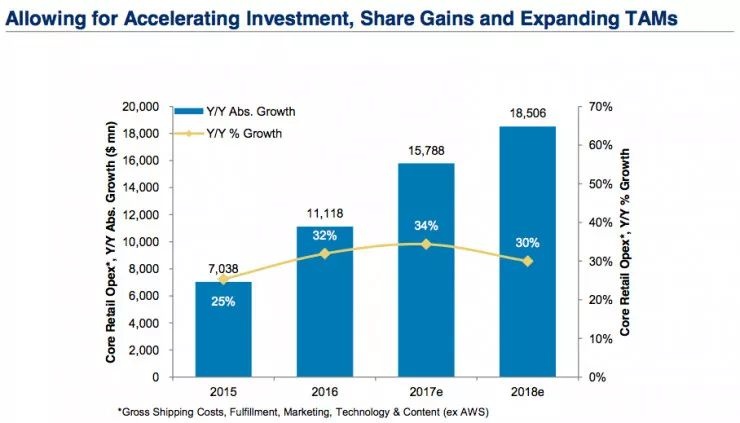

與此同時,亞馬遜的核心零售業務的營運成本也在逐步上升。2017 年,預計該數值可增至 157.88 億美元,2018 年該數值則將近 185.06 億美元。在持續上升的營運成本的支持下,亞馬遜加速對零售領域的投資。

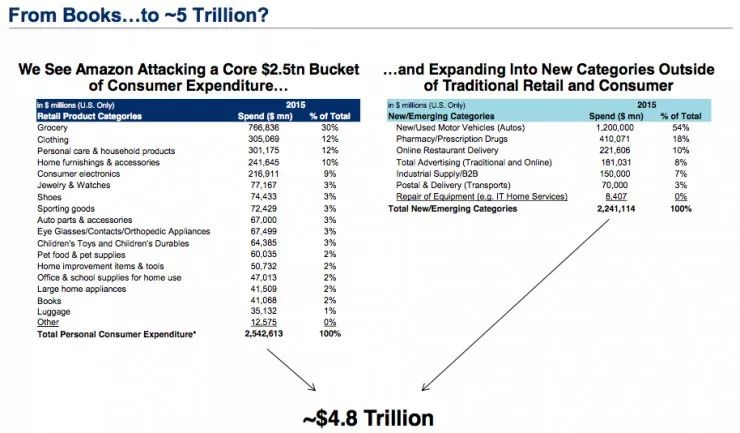

除此之外,摩根士丹利還分析了 2015 年亞馬遜在各個業務板塊的消費支出,如圖書、服裝、消費電子、個人醫療等等,全年的消費支出總計 2.542 兆美元,其中雜貨和服裝占比最高,分別為 30% 和 12%。

除了傳統零售和消費者業務領域,亞馬遜還開闢了新的業務門類,如新/二手汽車、藥房/處方藥、線上送餐等等,這些新門類的消費支出總計 2.24 兆美元。二者相加,可知 2015 年亞馬遜在其業務板塊的消費支出接近 4.8 兆美元。

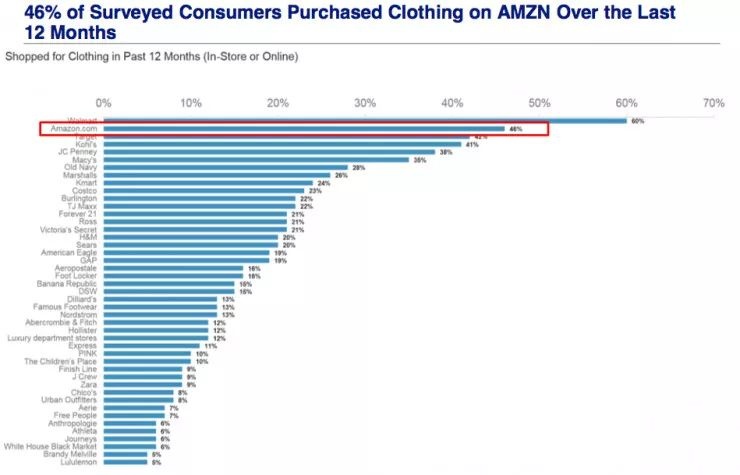

目前來看,亞馬遜已經成為美國第二大服裝零售商,占全國市場的 7.4%,居首位的為 WMT 沃爾瑪(Walmart, WMT-US),占比 8.1%。整體而言,美國的服裝市場呈現高度分化的趨勢。

在摩根士丹利做的「過去一年中您在哪些網站上購買過衣物」的調查中,有 42% 的受訪者選擇了亞馬遜,排在第一的為沃爾瑪。

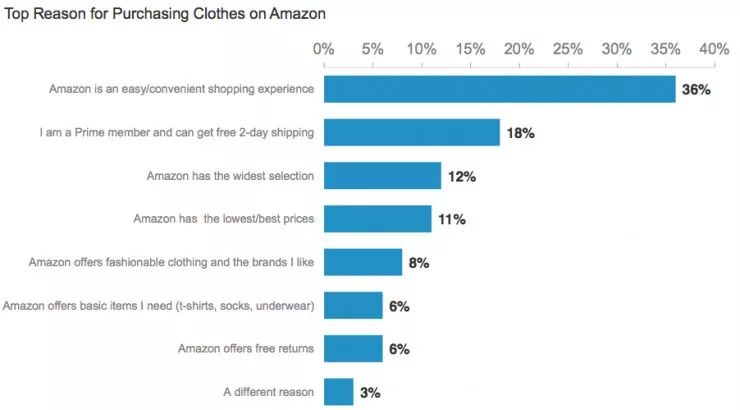

而在“在亞馬遜購買服裝的前 8 個理由”的調查中,有 36% 的受訪者選擇了「便利」這一因素,居其次的分別為「 Prime 會員可獲得免費 2 天運輸服務」、「選擇範圍廣」、「性價比高」等等。

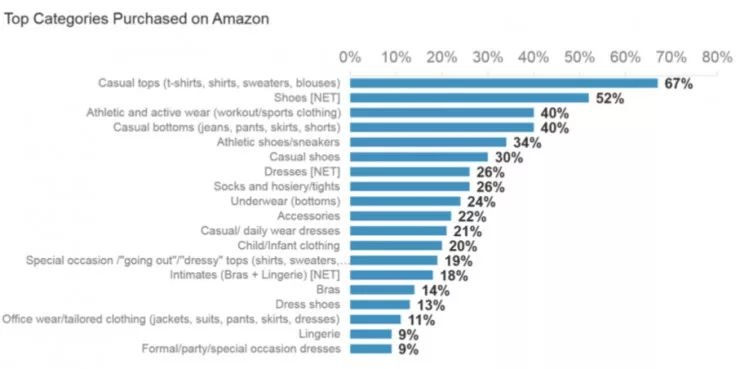

從這份圖表來看,消費者在亞馬遜購買的服裝種類主要集中在毛衣、T 恤衫等常規衣物。

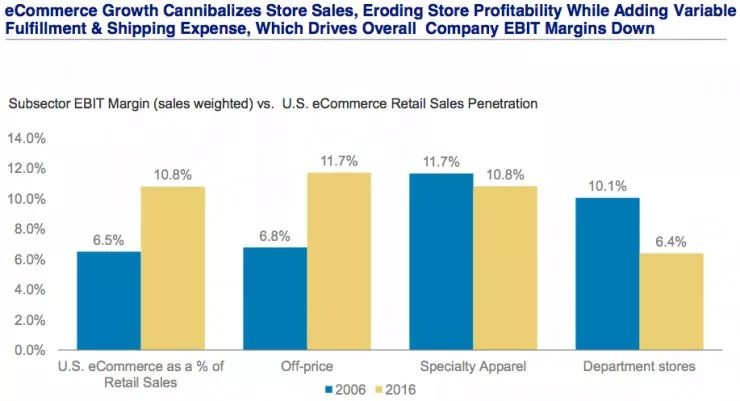

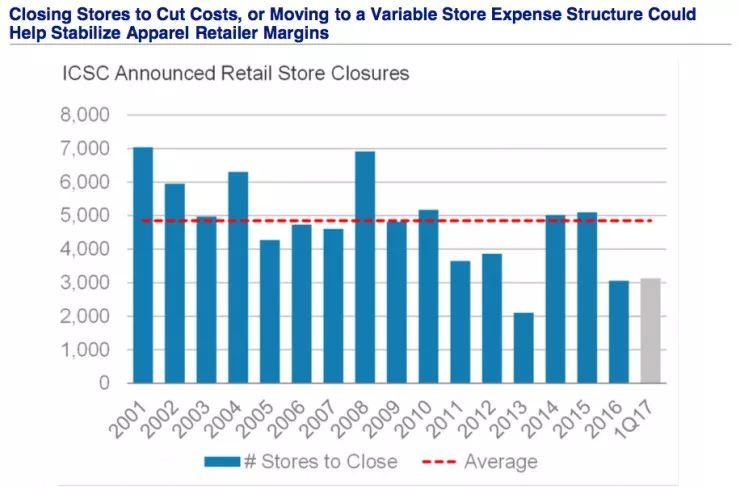

據摩根士丹利研究表明,電商的成長在增加運輸費用的同時,也正在蠶食實體商店的銷售額,並侵蝕實體商店的盈利能力。

對此,國際購物中心協會 (ICSC) 發佈關閉實體零售店以節省成本的行動,該機構還建議零售商轉移到可變存儲費用結構以幫助穩定利潤率。

今年 6 月,亞馬遜宣佈以 137 億美元收購全食超市 (Whole Foods Market,以下簡稱「WFM」) ,引發全球震動。

全食所在的食品市場營業額占全美零售市場的 15%,占美國家庭總支出的 30%。亞馬遜將其收入麾下之後,必將大大充實其在零售領域的巨頭位置。

如,全食擁有覆蓋全美的 400 多家門市,亞馬遜借其不僅可以解決旗下生鮮業務的「最後一公里」難題,同時 Amazon Go、AMS 也能在此發揮效用。

針對這筆穩賺不賠的買賣,摩根士丹利在這份報告中也具體分析了二者「結合」的利弊問題。

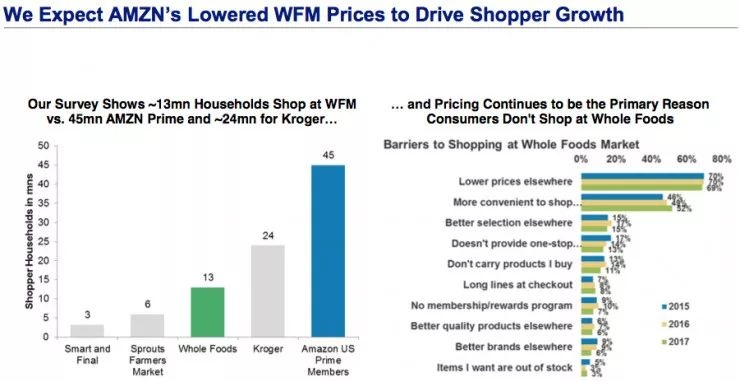

根據摩根士丹利的調研顯示,就全美的家庭來看,其花在 WFM、亞馬遜 Prime 和 Kroger (美國零售巨頭之一) 的平均時間分別為 13min、45min 和 24min,其中亞馬遜 Prime 最高。

而WFM,由於其目標顧客的特性多為美國中產家庭,在某種程度上已經將一部分消費者阻隔門外。在摩根士丹利做的「2017 年阻礙消費者在 WFM 購物的因素」的調查 (如上圖所示) 中,我們可以清楚的看到,「價格」成為最大的障礙。

對此,摩根士丹利對亞馬遜提出一個期望,即 WFM 的價格能因為亞馬遜的收購有所降低,從而推動消費者的成長。

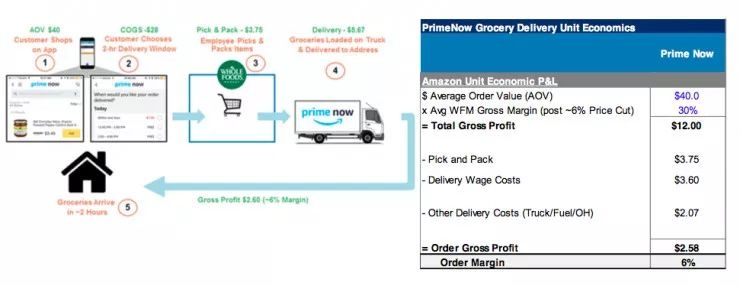

上圖即代表亞馬遜 Prime Now「一小時送達」服務的訂單的平均毛利率。假設一個平均訂單價值 (AOV) 為 40 美元的訂單,在扣除 WFM 的抽成、配貨打包、交貨工資和其他運輸成本之後,最後該訂單的毛利為 2.58 美元,毛利率約為 6%。

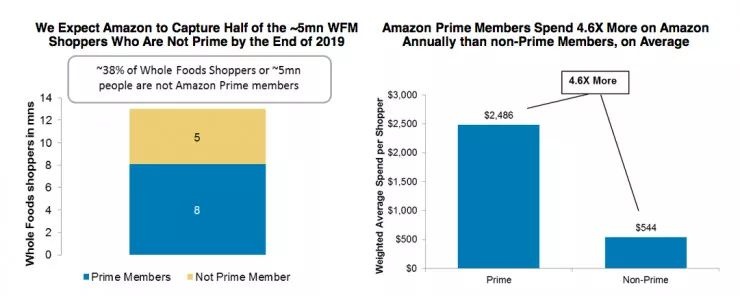

如圖左所示,每分鐘內在 WFM 購物的消費者中,亞馬遜非 Prime 會員占了 38%, Prime 會員則有 62%。

上文也已有提及,經摩根士丹利調研顯示,亞馬遜 Prime 會員每年的花費是非 Prime 會員的 4.6 倍。所以,如何將這批非 Prime 會員轉換為 Prime 會員,並調動起他們的購買力,將成為亞馬遜增加營收的一大機會點。

就此,摩根士丹利對亞馬遜提出的另一個期望為:到 2019 年末,亞馬遜可以抓住 WFM 非 Prime 會員的一半消費者的力量,並將其作為增強營收的一大助力。

1、亞馬遜在物流網路的努力

在過去 2-3 年,亞馬遜一直在不斷建設自己的物流網路:

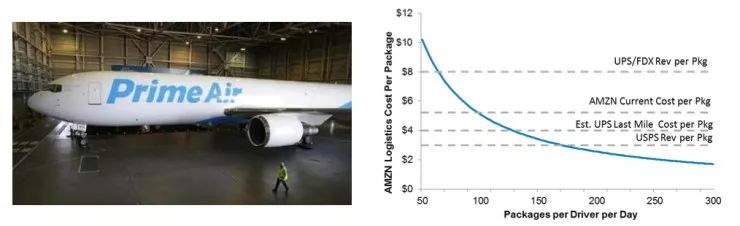

2、亞馬遜包裹盈虧平衡和平均成本分析

根據摩根士丹利的研究,圖中藍色實線代表各公司處於包裹盈虧平衡時的成本水平。以亞馬遜為例,司機每天運載的包裹量只有略微多餘 100 件時,才能賺到錢。

3、持續成長的亞馬遜 Prime 用戶量

亞馬遜持續成長的 Prime 訂閲用戶量也在推動其交付能力的需求。

瞭解到,截至今年7月,亞馬遜在美 Prime 會員人數已達 8500 萬,比去年同期成長 35%,比兩年前規模翻番。而根據摩根士丹利的預測,2016 至 2018 年,亞馬遜 Prime 會員的 CAGR 在美將達 21%,在國際上則高達 58%。

另一方面,用戶對該公司的免費運送服務的期望也在逐步降低。依右上圖所知,2012 年 Prime 會員能接受耗時為平均 5.5 天的免費寄送服務,而到 2016 年,這一數值已降低到 4.8 天。

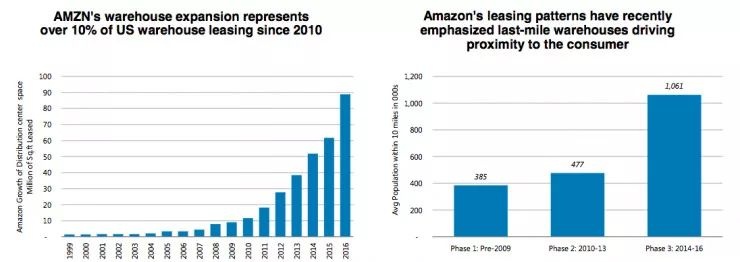

4、亞馬遜庫房租賃需求占全美的 10% 以上

在 Prime 會員和訂單量的激漲之下,亞馬遜的庫房需求也在大量上升。自 2010 年以來,亞馬遜的“最後一公里庫房”的租賃面積呈現指數級成長,已佔據美國倉庫租賃市場的10%以上。

這一現象的直接結果是,讓亞馬遜無限接近消費者。從右上圖來看,2009 年前期,亞馬遜的庫房每 10 英里可平均覆蓋 38.5 萬人,而到了 2014-2016 年,該數值已上升至 106.1 萬人 (庫房密度更大了) 。

5、收購全食超市帶給亞馬遜的全渠道利勢

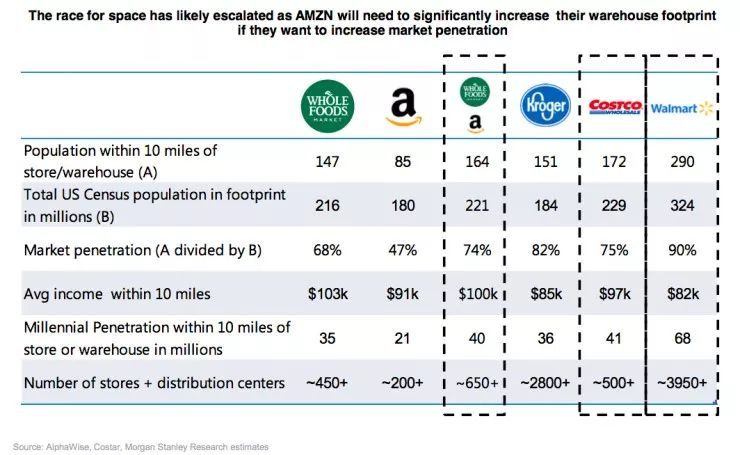

收購全食超市之後,亞馬遜的全渠道優勢將發揮的更加明顯,同時,也能進一步提高市場滲透率。如前文所述,全食超市在美國有400多家門市,這為亞馬遜的「最後一公里送貨」提供了更為完滿的條件。而另一方面 ,亞馬遜也需要租賃更大空間的倉庫,以滿足訂單送貨需求。

依上圖所知,市場滲透率=倉庫/門市10英里以內覆蓋的人口量/美國人口普查的總人口量 (以百萬為計量單位) 。其中,全食超市的市場滲透率達68%,亞馬遜的為47%,二者組合後的市場滲透率為 74%。不過,即便如此,而全食超市+亞馬遜的組合效應依然拼不過沃爾瑪 (Wal-Mart) 和 Costco 這兩家零售巨頭,後兩者的市場滲透率分別為 90% 和 75%。

1、工業分銷

美國的工業分銷領域正成為亞馬遜的一大潛力市場。就目前來看,該市場規模已達 1500 億美元,雖然其市場高度分散,但也擁有利潤率高、供應鏈和監管的複雜度低等長處。

現階段,亞馬遜正與眾多電商賣家一起,加入到美國這一龐大的市場。特別是隨著千禧一代逐步進入勞動力市場,這一趨勢還將持續下去。

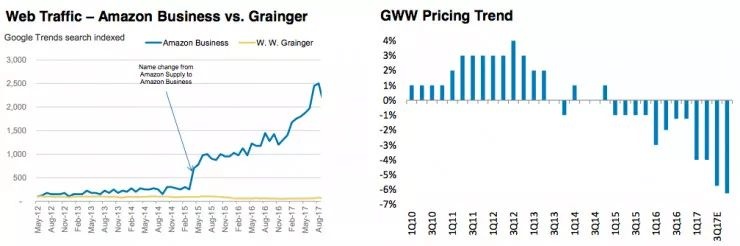

拿美國最大的工業供應商 W.W. Grainger 為例,其銷售額每年超過 100 億美元。在電商的衝擊下,該公司曾表示,多年來,其客戶一直流失到價格更低的電商競爭對手 (亞馬遜成為典型代表) 那邊。所以,在今年夏天,該公司不得不將將其價格下調了 25%。

左圖正是這一趨勢的最好力證。自 2015 年 2 月以來,Amazon Business 在 Google Trends 的搜尋熱度出現了大幅上升,並將 Grainger 遠遠甩至其後。直至今年8月,Amazon Business的搜尋熱度達到最高。相反,Grainger 的搜尋熱度不漲反退,成績平平。

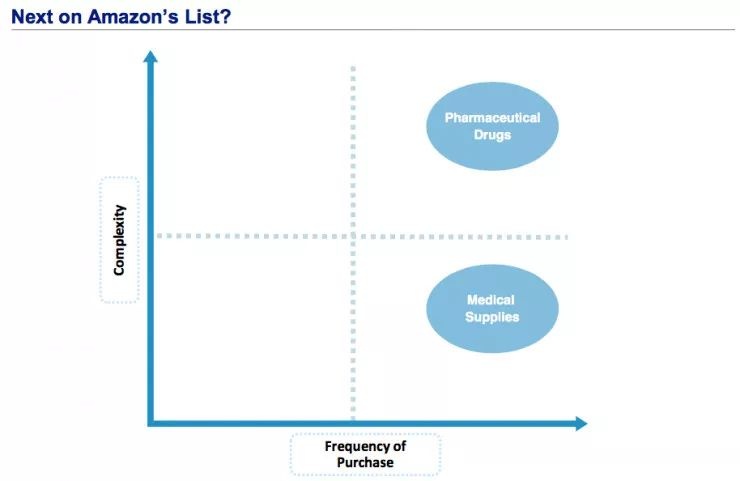

2、可能是下一個驚喜:醫療分銷

2017 年,亞馬遜在醫療領域的動作可謂非常頻繁。從最近的公開招聘和訊息,我們不難看出亞馬遜想進入醫療供應鏈的「野心」。

暫且先讓我們回顧一下今年的相關媒體報導:今年 4 月,亞馬遜的日本網站開始售賣第一類藥品,並且還將藥物和化妝品的運輸添加到“ Prime Now”選項。有報導顯示,在消費者下藥品訂單之前,需要通過亞馬遜網站上的表格報告他們的症狀和病史,藥品只有在藥劑師批准後才能交付。

今年 5 月,亞馬遜開始聘請醫藥相關負責人,以管理藥店市場的業務。

今年 7 月,據 CNBC 報導,亞馬遜被爆出存在一個代號為 1492 的醫療保健團隊,後者正在負責電子醫療記錄和遠程醫療方面的工作。

另據公開訊息顯示,亞馬遜已經向全美 16 個州提交了醫療用品分銷業務申請。

基於此,摩根士丹利也對亞馬遜在醫療領域的業務作出預測。據摩根士丹利分析師預測,如果亞馬遜想全面進軍醫藥零售領域,收購的 466 家全食超市門市將是一個良好渠道。

就目前的全食超市來說,其雖然有賣維生素和補品,但沒有藥品。如果補上這塊短板,亞馬遜就有可能在醫藥零售領域增收 23 億美元的銷售額。同時,摩根士丹利還預測,醫藥產業的前景是綜合消費品零售的四倍。

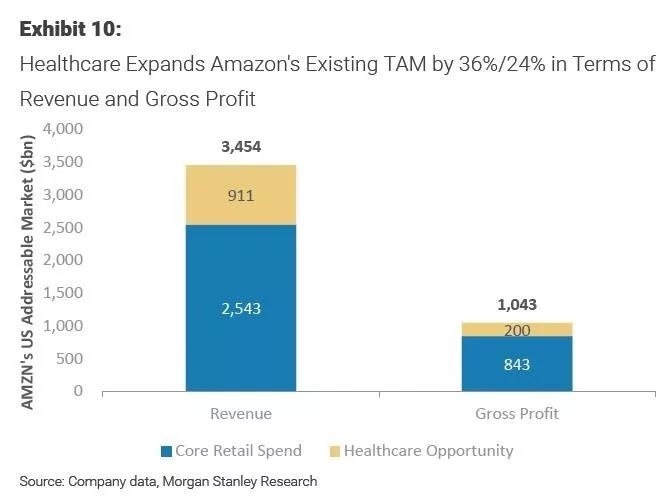

經摩根士丹利預測,在年收入高達 9100 億美元、毛利 2000 億美元的美國藥品和醫療供應鏈產業,亞馬遜擴張醫療零售業務將讓其零售消費營收增加 36%、毛利增加 24%。

都說「沉睡中的巨龍一旦驚醒,必將爆發無窮的力量」。可是我們去看亞馬遜一路走來的身影,它從未「沉睡」過,還「走」得特別穩。過往的傲人成績,讓其收穫了業內一致的認可。無論是圖書、影音、消費電子,還是零售、物流,亞馬遜給了大家太多的驚喜。甚或目前風口在即的醫療領域,也讓業內對其充滿期待。

然而,亞馬遜最終會率先成為突破兆美元市值的王者嗎?這個問題,答案估計你已經有了。

《新芽》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!