1

投資

如果你和我是同一世代的人,我想你肯定記得 Rodney Dangerfield 這名喜劇演員,他的喜劇使他常得不到別人的尊重。這篇文章將探討股利與現金返還,猶如 Rodney Dangerfield 的企業財務版本,這個決定常得不到尊重,而且被學術界等人忽視。

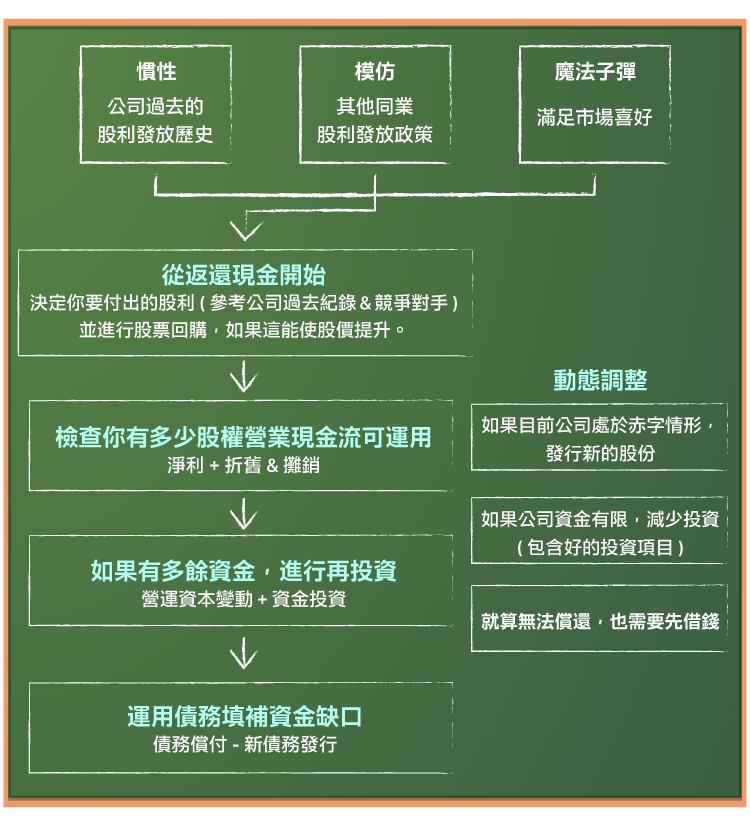

許多公司決定發放股利的多寡,可能是基於過去股利的發放歷史,或模仿其他公司而來。這點很令人感到驚訝,因為連一位農夫都懂得應該基於他所種植的玉米豐收程度,來決定分配多少報酬。而身為一名投資人,其投資中所獲得的報酬,也包含了企業現金的返還。好的投資決定可以獲得讚賞,融資決定可以讓企業上新聞,但做出股利分配決定才能算是完成了這整個循環。

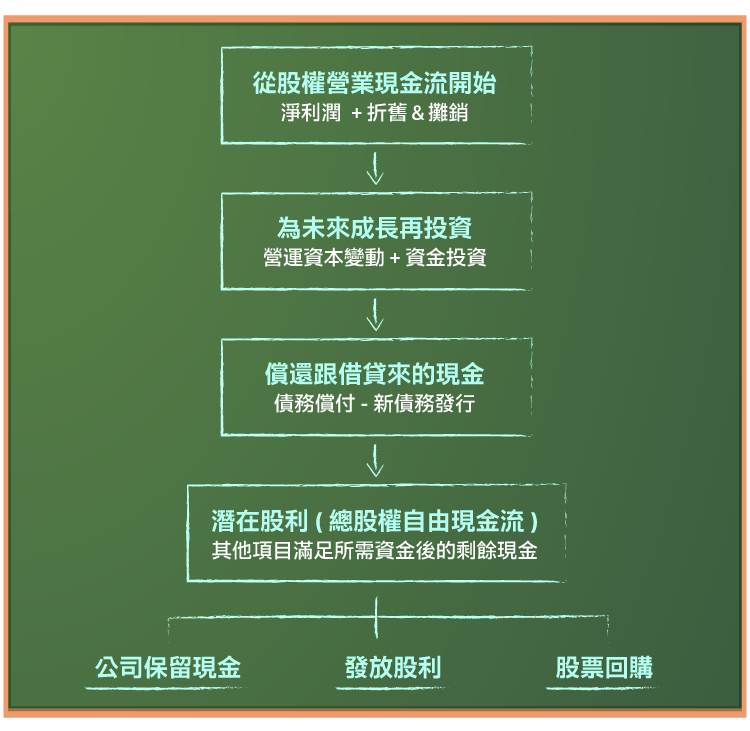

決定是否返還現金給投資人,以及確定後以何種形式返還,這就是股利決策。因為這些現金是回饋給股東的,股東具備公司殘值的持有權,所以邏輯上來說,股利決策應該排在公司做完投資與融資決定之後執行。下圖顯示了,當公司具有額外現金流時,會如何決定股利配置。

這一過程反映了你看到的現金流量表,從營業所貢獻的現金流再到股東權益,接著再將非現金費用 (折舊和攤銷) 加回淨利潤,得到淨收入。公司從現金流量中,會決定分配多少資金再投資於短期資產 (營運資本) 和長期資產 (資本支出) ,並透過債券發行補足現金流量,同時也需償還債務,這則會使現金流量減少。

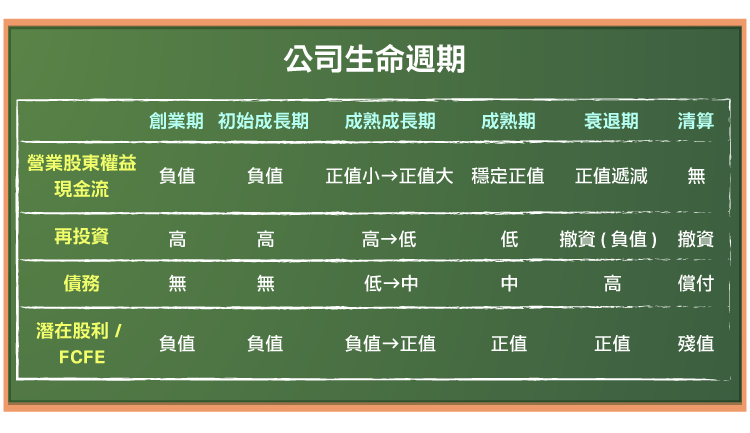

如果做完這些事之後,還有任何殘餘的現金流,其金額就會是我所估計的潛在股利,或又稱股權自由現金流。公司可以使用股權自由現金流做這三件事情:持有現金 (增加現金餘額) 、支付股利或回購股票。在上圖中,我建構出一個模型,這是企業的生命週期變化,可以看出隨著公司不同階段的發展,這些數字會如何改變。

事實上,有部分公司是先決定股利要支付多少,然後才決定其它項目的現金使用。換句話說,比起投資和融資這些決定,公司會先做出其股利決定,然後再修改其融資和投資決策。

那些股利決策失序的公司,很多時候可能會因此自取滅亡。最好的例子是必和必拓(BHP Billiton)公司的執行長 Andrew Mackenzie,當 2015 年公司因大宗商品價格暴跌,盈餘下降時。面對分析師詢問,公司是否有要削減股利的計畫。Mackenzie 回答,“就算是我死了也不可能”。

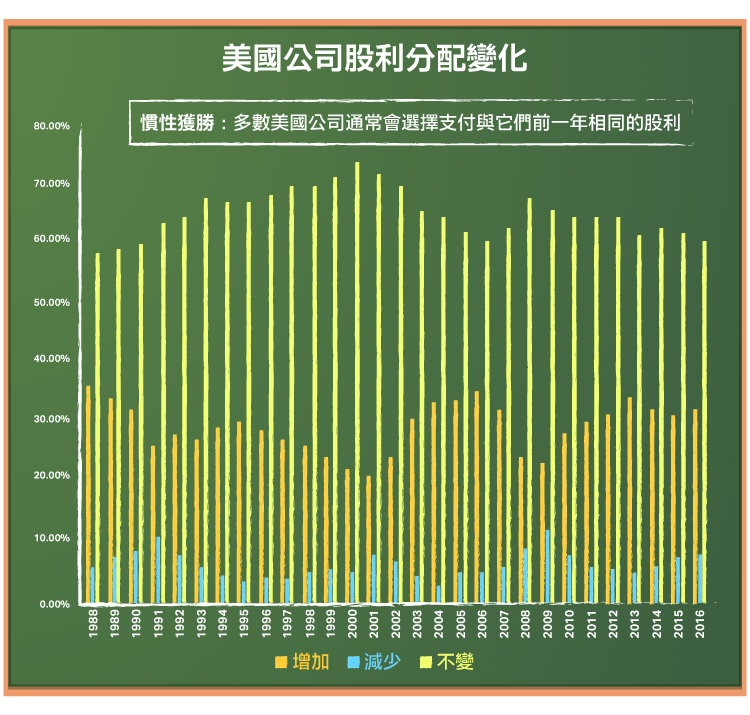

讓我們從一些關於股利的歷史開始看起,以美國市場為例。在下面的圖表中,首先提供我的股利慣性理論基礎,觀察美國公司每年增加股利、減少股利和股利不變的情況:

自 1988 年以來,更多的公司每年保持固定的股利,而非選擇變化增減;而當股利有變化時,通常公司傾向於增加股利而非減少。

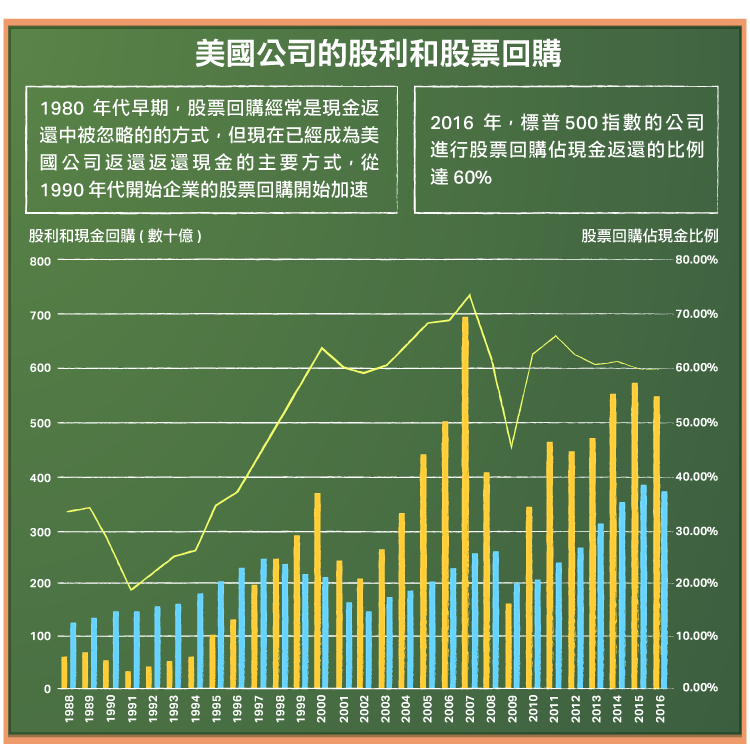

讓我們關注另一件美國公司的事實,那就是企業越來越頻繁的使用股票回購來代替股利,這是一種需要經過時間考驗才能向股東返還現金的方式。如下圖所示,這是 1988 年至 2016 年間從標普 500 指數公司中股利和股票回購情形。

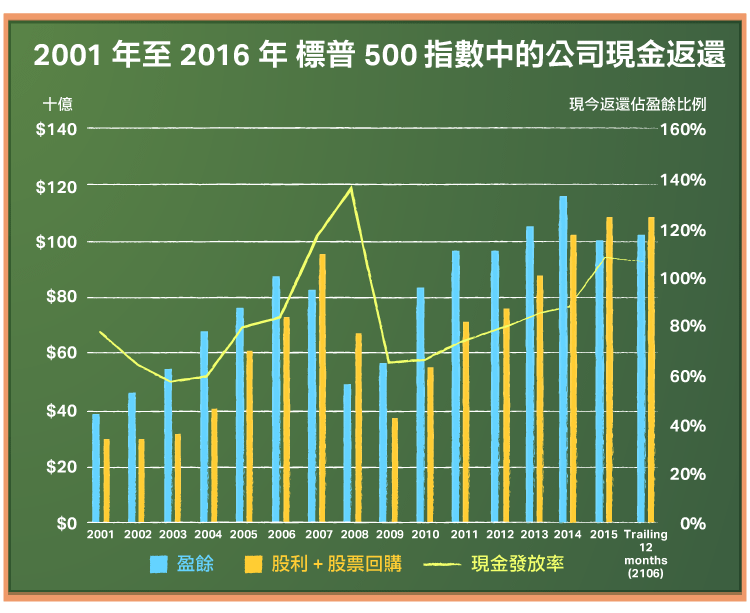

此轉變非常顯著。在 1988 年時,企業返還給股東的所有現金中有近 70% 採取了股利的形式,到了 2016 年,卻有接近 60% 採取股票回購的形式。我寫過一篇文章,探討為何現金返還的形式會開始轉變,以及為何將股票回購視為經濟體的末日是種誤導的原因。考量到盈餘和成長的預期,當前美國公司將現金返還給股東的金額是無法持續的。下圖中,我觀察標準普爾 500 指數中,從 2001 至 2016 年期間公司將現金返還給股東的金額佔每年盈餘的比例:

從 2015 年至 2016 年,標普 500 指數的公司將超過 100% 盈餘返還給投資者。這就是我為什麼認為,現金返還的減少,是今年美國股市最大的問題。

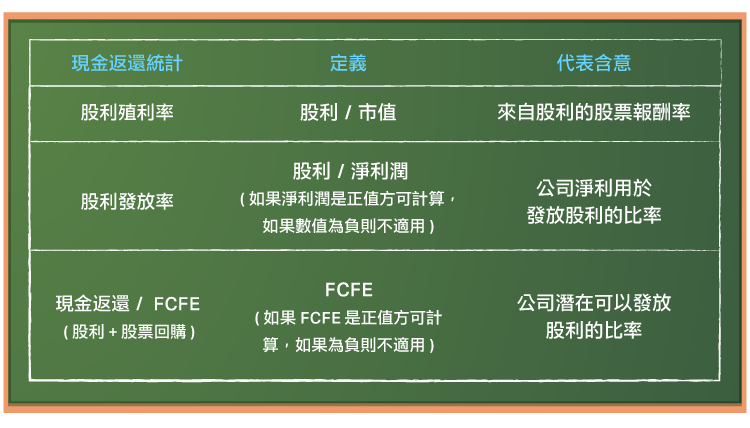

觀察完美國公司的情形,現在讓我們把焦點轉到世界其他國家。我們在美國看到投資者對股利的偏好其實是一種全球現象,儘管它在不同國家可能會以不同的形式發生。例如:在拉丁美洲,公司試圖維持的是支付比率,而不是絕對股利。為了衡量現金返還比率,我提出三項數據:

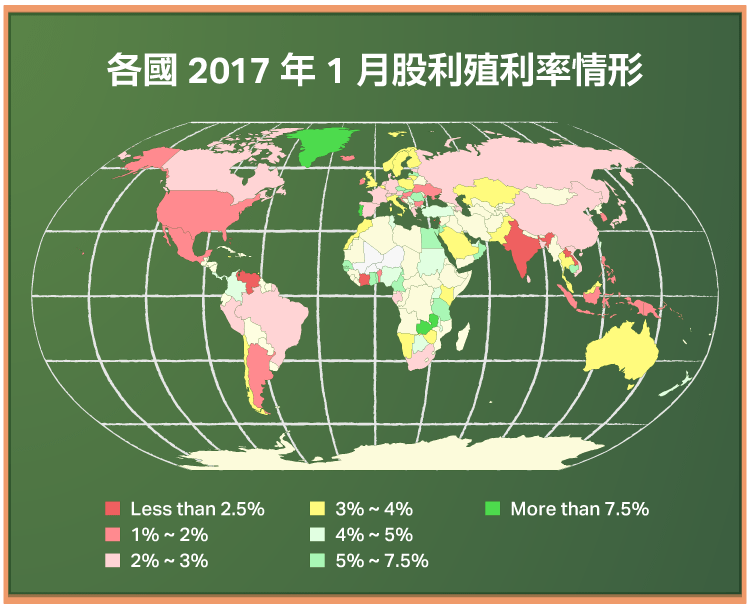

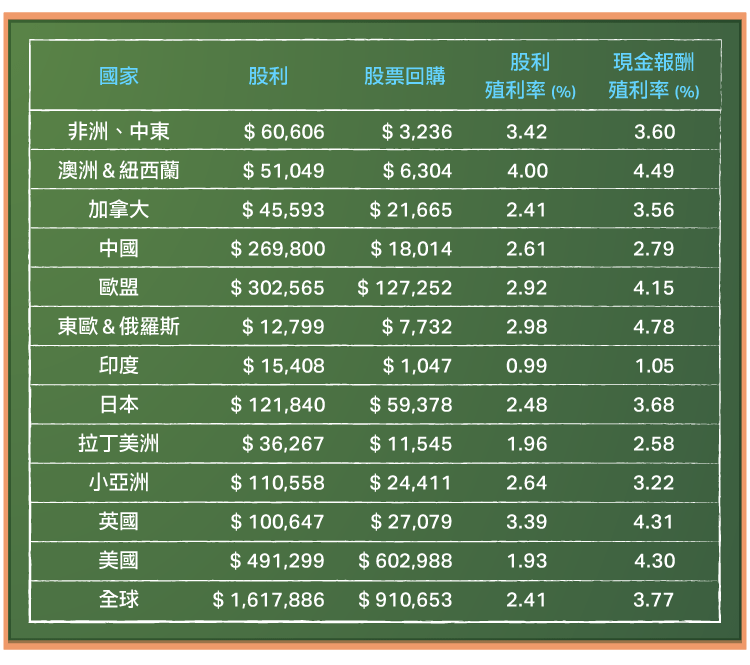

以下這張圖片是全球股利殖利率和發放比率:

不同於投資和債務政策,股利政策很難判斷多少為“最佳”值。顯然,隨著時間的經過你會喜歡返還剩餘現金給投資者的公司,但是面對業務困難時,謹慎的公司應該嘗試減少返還現金作為緩衝。然而,長期返還太少現金 (太低的支付率) ,代表公司的股東缺乏權力,同時也是經理或內部人士正在打造現金帝國的跡象。返還太多現金,意味著更少的現金可用於良好的計畫,以及債務比率的增加。在下表中,你可以按地區的統計細項觀察:

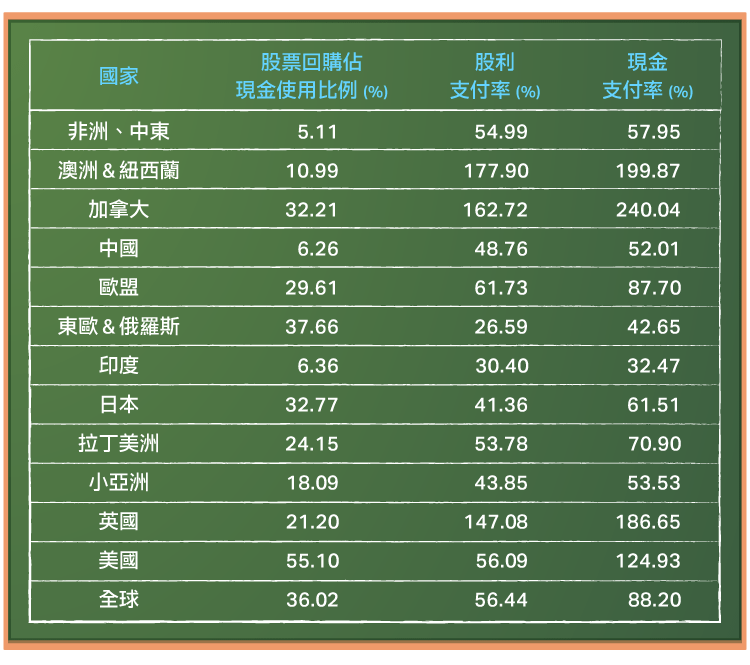

讓我們來觀察上面這張表單內容中的數據。在美國,現金返還的形式急遽轉為股票回購。儘管有些市場,例如印度,股票回購並不常見,僅佔現金返還的 6.36%,在歐洲此比例近 30%,在日本近 33%。在加拿大和澳洲,公司返還超過 150% 的潛在股利給投資者,這可能是因為天然資源公司的股利政策都很失調,即使面對大宗商品價格和企業獲利持續下滑,高層經營者仍然維持同樣水準的股利。Mackenzie “至死不改”的股利政策思維,深植在很多其它天然資源公司。若將股票回購也計算在內,可以觀察到美國的現金返還也高於 100%,這項論點支持了稍早提到股利無法持續的觀點。

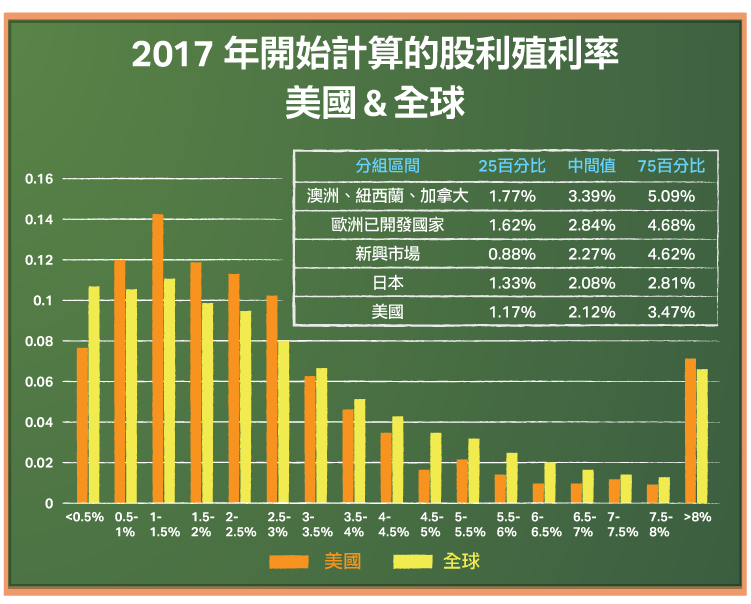

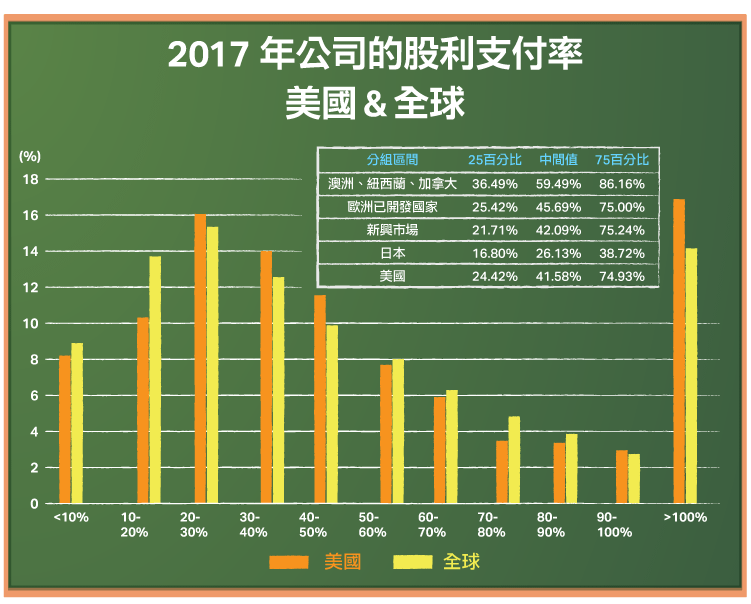

股利政策會因公司而異,不僅是財務因素 (公司處在的生命週期、公司處在的產業類型,投資者會如何被課稅) ,而且還包括情感因素 (風險厭惡的管理階層、他們對於控制權的重視程度) 。因此,各類公司的股利殖利率和支付比率差異很大,下圖描述了美國和全球公司的統計分佈:

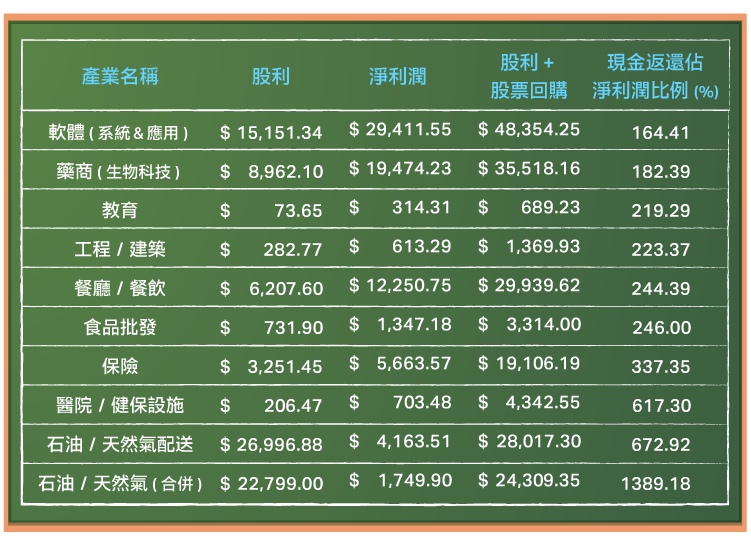

不同產業別的現金返還有很大差異,有些反映它們處在的生命週期階段,有些只是因為歷史發放紀錄使然。下表中,我想凸顯返還最多現金的產業,根據其返還現金佔淨利的比例:

在這裡很難看到一個相似的結果。你可以看到石油和天然氣公司的高現金返還狀態。上表中也有些驚喜在,就是軟體和生物科技公司竟然也有入榜。現在,來觀察哪些是現金返還最低的產業,這裡是最低的前十名:

如果公司的現金返會隨著公司的成熟而成長,你應該會看到不同產業的現金返還政策會隨時間改變。許多科技公司在 1980 年代成長非常快速,現在它們進入成熟期,所以開始返還大量現金給股東;如蘋果(Apple, AAPL-US) (Apple,AAPL)、IBM (IBM,IBM) 和微軟(Microsoft, MSFT-US) (Microsoft,MSFT) 都是過去十年股票回購前幾名的公司。

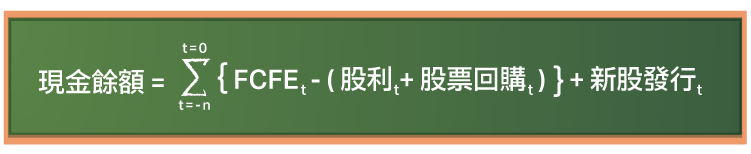

這篇文章主要是討論公司會返還多少現金給股東,而與現金返還相反的事情,就是保留在公司內部的現金餘額。事實上,如果你使用潛在股利 (FCFE) 作為可以返還的現金衡量標準,把股利加上股票回購作為實際返還的現金額度,你就可以計算任一時間點公開上市公司的現金餘額,方程式如下:

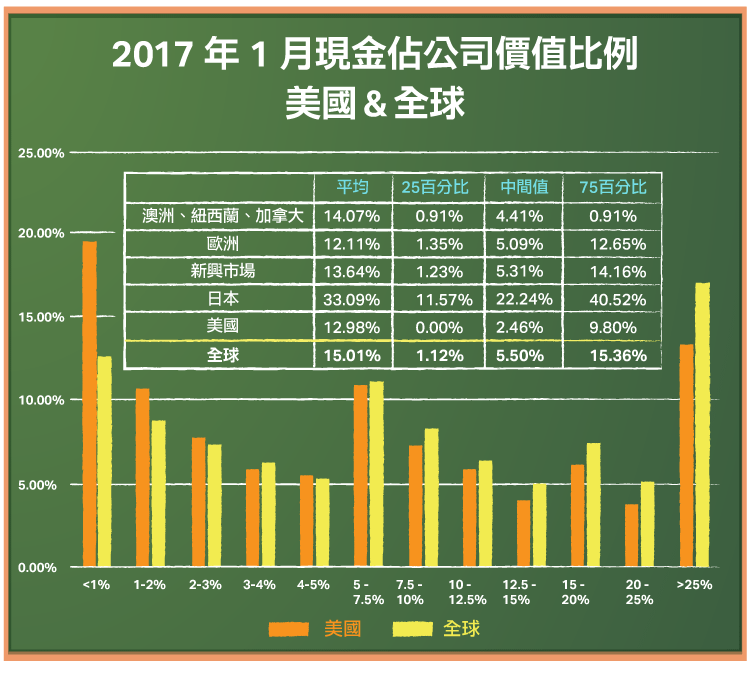

當公司累積大量現金餘額時,這就是公司大量長期持有現金的結果。 那麼平均而言,上市公司持有多少現金呢? 為了回答美國公司的這個問題,我將現金佔公司價值 (股票的市值 + 總債務) 的百分比統計,如下圖所示:

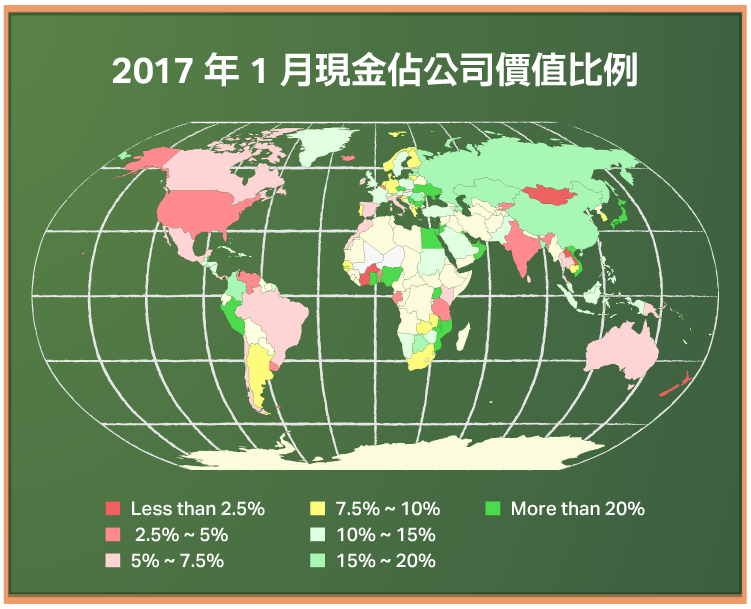

在 2017 年年初,美國中位數公司持有的現金約佔其價值 2.45%;請記住,美國稅法對海外的收入是在遣返時才會課稅,所以這些現金有很大一部分,可能短期內是股東無法享受到的利潤。全球公司平均持有 5.50% 的現金價值,各地區之間的差異很小,但有一個例外,那就是日本的比例為 22.24%。下圖是全球的比較圖:

請注意,與股利支付一樣,很難決定多少是高或低的現金持有比例。 因此,大量的現金餘額可以為遇到壞事時提供緩衝,但也可能代表公司治理不佳,股東不具影響力,所以在經營者選擇累積現金時無能為力。

由於股東具有公司殘值請求權,因此我從來不認為公司每年支付固定股利是合理的。我知道這是從股票市場開始以來就有的狀況,但這反映了股票從第一次交易時,就被視為價格升值的債券。隨著公司面臨越來越多全球競爭,以及更多未來獲利的不確定性,它們不願增加股利是可以理解的。如果你認同我將股利描述成類似於結婚,股票回購則類似於約會的說法。現在公司跟投資人都選擇約會,但誰又可以責怪他們呢?(編譯/Rose)

《Musings on Markets》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!