1

投資

美國一位知名的金恩將軍 (General Horatio C. King) 表示,有一群伊利諾的朋友來拜訪林肯總統,最後有一個人問林肯是否喜歡當總統的感覺。林肯笑著回答說:“你有沒有聽過這個故事?有一個男人全身被塗上了焦油並裏上羽毛,然後被裝進了火車載出城外,有人問他是否喜歡這樣,他的回答是如果不是為了榮譽,他寧願走路[註]”。

我們覺得自己最近就像那個人一樣,在過去的 3 年裡,Nintai 的報酬率較標準普爾 500 的總報酬低了 4.4% (分別是 11.7% 和 16.1%) ,這對 Nintai 和它的投資者而言都不好過。有一群真正相信我們的投資模型的投資者,已經跟隨著我們長達 5 年、10 年以上的時間。

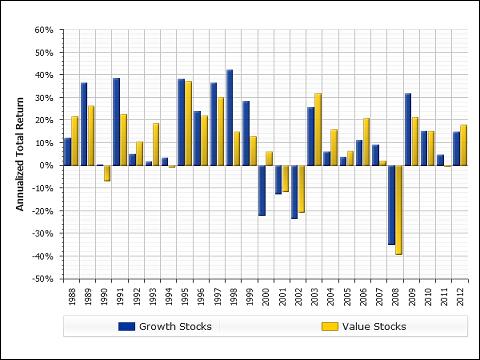

無獨有偶地,我們的好朋友 Science of Hitting 在這一周也坦率地表示了他的表現也不佳。許多其他價值投資者也在這段時間的市場當中表現不佳。數據顯示自 2008 年經濟大蕭條以來,價值投資是十分不易地,特別是在 2008 和 2011 年,他們的績效是落後的。

(資料來源:AXA)

(資料來源:AXA)

到底發生了什麼事呢?我們總是被灌輸價值投資是唯一能在長期勝出的方法。很顯然這裡的關鍵字是長期。對於投資經理人和投資者來說,如果七年當中有三至五年的表現不佳,是會令人感到相當地不悅的。我們最近寫到耐心是每一個成功的價值投資者所必備的素質,當績效不佳時更是如此。

所有偉大的投資者都經歷過績效不佳的時期。不管是 1999 年 12 月惡名昭彰的巴倫雜誌 (Barron) 封面寫的:“華倫 (Warren Buffett),你怎麼了?”在 1970 到 1973 年間紅杉基金 (Sequoia Fund) 的表現,也可以看到表現不佳的蹤跡。John Huber 在他的部落格當中也曾引用華特・許羅斯 (Walter Schloss) 的例子來說明這樣的現象。

我發現了一個有趣的事實:儘管許羅斯在 1955 年至 2002 年能夠以平均 20% 的報酬率打敗大盤 (同時期 S&P 的報酬率為 10%) ,但有許多次他連續兩三年的表現都不好。事實上,許羅斯甚至有長達 10 年的時間表現都不是那麼地好。

從 1989 到 1998 年,S&P 的報酬率幾乎是他績效的兩倍。這意味許羅斯打敗 S&P 的時光即將結束,但如果一個投資者在這段時間的開始進入市場,他在這十年內也會落後於指數型基金。

許多人認為表現突出意味著每年都能穩穩地擊敗大盤。這是完全錯誤的。研究顯示,著名的葛拉漢 (Graham) 和陶德 (Doddsville) 超級投資人的投資生涯中也有三分之一的時期表現不佳。比較難理解的一點是,需要維持一段表現不佳的時間才能達到長期的出眾表現。

會造成這樣是以下的幾個原因。首先,如果價值策略每年都能擊敗大盤,就會有越來越多的投資者可能會跟隨這一策略,而正是表現不佳才驅動了投資者使用價值投資這樣的模式,簡單地說,大多數投資者的心理素質不足以承受股市的下跌。其次,價值投資者買入的公司很可能是被低估的而且前景也不明。市場最終將會認清楚它們的價值,但是我們並不知道這樣的情況什麼時候才會到來。因為如此績效才會顯著地不佳。最後,有時 (像過去的一些時期) 投資者會關注那些品質不佳、高風險的股票以獲得高收益。如果可以買到雲端網路概念股,並在 12 週內翻倍的話,誰還願意買那些作農具的股票呢?

價值投資者必須用耐心和時間來讓市場證明他們是對的,但這並不是全部。如果真的這麼簡單的話,會有更多的人可能會買進一堆的股票,成為富豪而退休,但顯然不是這樣。成功的價值投資者會在表現不佳的情況下持續等待並尋求足夠的長期回報,我們認為有三種關鍵的習慣和方法來幫助成功的價值投資者安全地渡績效不佳的時期。這些方法是:

除非你以公司基本面、評價和安全邊際的價值投資流程為重心,否則你不可能總是打敗市場。價值投資者的流程很少是可以明確辨別的。Nintai 聚焦在資本配置、資產負債表、自由現金流量和企業的競爭地位當中,而其他投資者則可能關注的是 PEG 比率、股東權益報酬率和價格除以銷售額等等。不管你使用什麼樣的流程,績效是好還是壞,你都必須堅持很長的一段時間。

在 Nintai 我們告訴投資者,我們預計在未來的 5 至 10 年績效能夠超越大盤。我們也會三年公開一次我們在未來要如何運行。在與潛在投資者談話或者你自己做投資的時候,你都要明確的表達你想要達成的目標並在一段時間後重新評估,我們見過很多投資者和基金經理因為沒有表達明確的展望而以悲劇收場。

一位著名的投資者曾經說過:“最好的投資是理性的、數據導向的投資”。我完全同意。我們知道人們感覺到損失所受到的影響可能會比獲利還要強烈一倍,即所謂的規避損失。也因為如此,我們創造了一種機械式的數據驅動流程來抵消情緒所帶來的影響,正如我們在 Patience Is A Virtue 當中提到的,掌控 7 種情緒不僅需要勇氣,也需要一個科學的系統。

沒有一個投資者或者投資團隊喜歡落後的績效。當你看到所有的股票都在漲,只有你的股票下跌時,就像是在遭受一種折磨,而擺脫這種痛苦的方法是設定預期值、選擇優秀的公司並且具備足夠的耐心等待市場買你的單,這大概是價值投資中最難的一點。但是有了這些方法,你就可以保持你的榮譽而不必被逐出城外,而這也會得到林肯總統和你的投資者的讚賞。

我們歡迎你提出你的想法和建議。

[註] P. M. Zall, “Abe Lincoln Laughing: Humorous Anecdotes from original Sources by and about Abraham Lincoln” Berkeley: University of California Press, 1982 第143頁.(譯者/Yolanda)

《GuruFocus》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

20年來年化報酬率-17%-科林·麥克萊恩的投資原則-_-.png)

避免犯下大錯的簡單概念-別專注於股價的短期波動_-.png)