1

經濟

華盛頓的國會山丘上,美國聯準會副主席 Michael Barr 在參議院銀行委員會的聽證會作證。Barr 説,「矽谷銀行讓我們知道,根據客戶要求,將會有更為大量的資金外流,有 1,000 億美元準備在那天奪門而出。」最終發現,原來不是 1,000 億美元,是 1,420 億美元,佔矽谷銀行客戶總存款的八成。「矽谷銀行沒能承擔義務,在那天付錢給存款人,所以我們把它關了」,Michael Barr 把手一攤地說。

當全球經濟因為中國疫情管控而放緩,俄烏戰爭影響各國利率和物價之際,全球最大經濟體美國出現了不小規模銀行的擠兌,令人不經懷疑,這世界要怎麼了?

所幸,以古為鏡,可以知興替。越多的歷史,越多的鏡子,越多方法得以知興替:當普丁照著鏡子時,會發現自己看到希特勒跟東條英機;而加州的矽谷銀行照著鏡子時,會發現自己看到將近四十年前,同樣在美洲大地上的儲貸危機。

儲貸危機(Savings and loan crisis),顧名思義,是「儲」蓄以及「貸」款危機。儲蓄和貸款,是儲貸機構的兩大業務,各家儲貸機構靠著儲蓄的小利率與貸款的大利率,來支撐起自己的金融帝國。然而,儲貸機構再龐大,也龐大不過政府,政府才是制定一國財政政策和貨幣政策的核心。政府因時而制的利率、準備金率,都是儲貸機構和客戶之間、銀行和銀行從事交易的利率的參考基準。因此,政府制定了過激的利率,將導致市場產生過激反應,在這個過程中,體質不良好的儲貸機構將承受不住風險,成為埋葬品。

儲貸危機是一場教科書式的利率危機,始於美國,從七零年代晚期與八零年代早期之間開始,在八零年代晚期爆發。

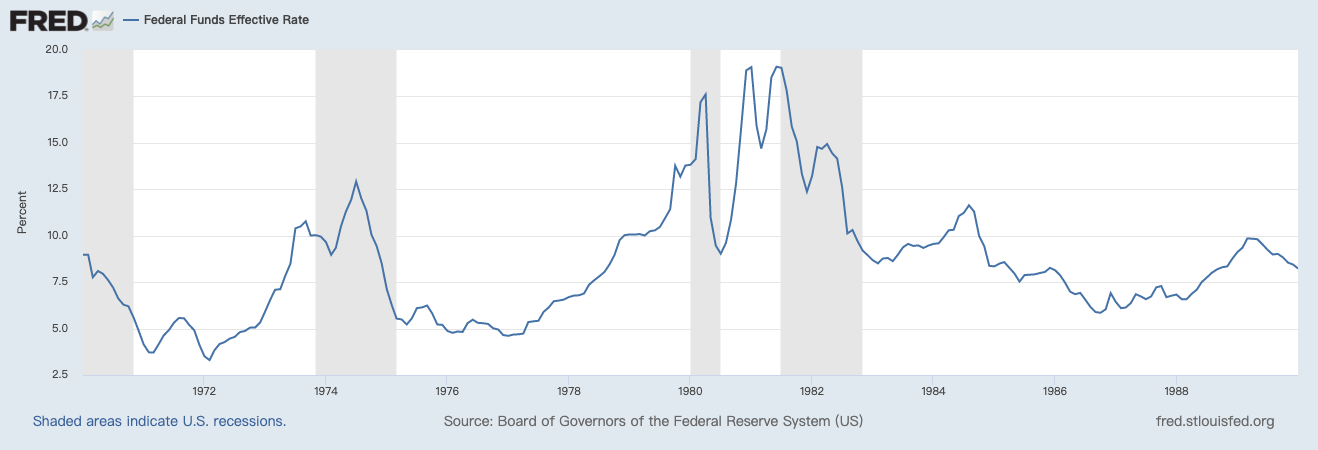

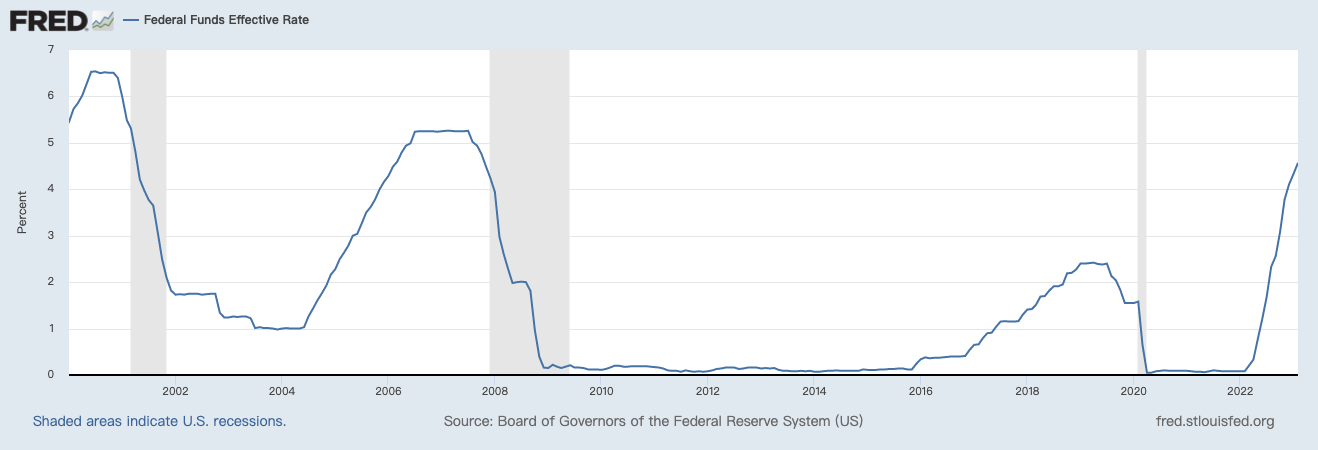

在七零年代至八零年代,美國的通貨膨脹和聯準會基準利率是非常高的,和今天的美國截然不同。利率的天差地遠,大概屬現在的美國總統 Joe Biden 有最深的體悟:1942 年出生的 Joe Biden 在 29 歲時,選上德拉瓦州的參議員,當時的美國利率比現在還低,大概在 2.5 %左右,但是在雷根總統於 1981 年當選時,美國利率將近 20 %;現在終於讓 Joe Biden 執政做總統了,美國利率回落在 4.75 %至 5 %左右,而這個區間在二十一世紀來說,已經算是天花板了。

易言之,作為一個二十一世紀人,我們都是活在同一個時代——美元的大水漫灌時代;但是,上世紀的儲貸危機爆發的歷史背景,卻是一個水龍頭緊縮的時代。

美國聯準會基準利率,1970 年至 1989 年;資料來源:Federal Reserve Bank of St. Louis

美國聯準會基準利率,1970 年至 1989 年;資料來源:Federal Reserve Bank of St. Louis

美國聯準會基準利率,2000 年至 2022 年;資料來源:Federal Reserve Bank of St. Louis

美國聯準會基準利率,2000 年至 2022 年;資料來源:Federal Reserve Bank of St. Louis

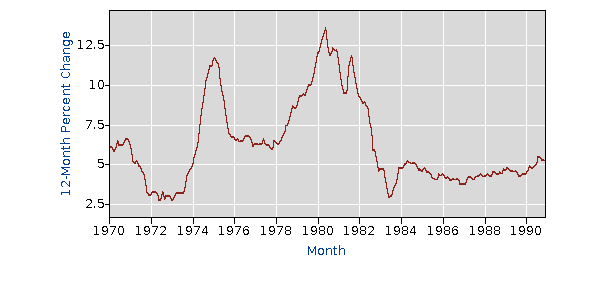

自從 1970 年代末期,美國物價不斷攀升,導致美國人存錢越存越少。即便利率逐漸拉高,但是對於美國的儲蓄戶來說,放在儲貸機構所能獲得的增值幅度,仍然遠遠小於從事其它活動,因此儲蓄戶越來越不願意把錢存在儲貸機構。此舉導致儲貸機構的儲蓄業務收入下降。

美國消費者物價指數,1970 年至 1990 年;資料來源: U.S. Bureau of Labor Statistics

美國消費者物價指數,1970 年至 1990 年;資料來源: U.S. Bureau of Labor Statistics

此外,由於儲貸機構的長期固定房貸利率又比不上聯準會的基準利率,導致透過放貸來賺取的收入顯得沒有意義——相當於在雨天拿把大傘給淋濕的路人了,而大家都知道,銀行的存活秘訣在於晴天打傘,雨天收傘。

儲蓄的收入下降,放貸的收入下降,自然讓儲貸機構面臨生存危機。根據美國聯準會的資料,當時全美國共有 4,000 家儲貸機構,總放貸金額為 6,000 億美元,其中有 4,800 億美元為長期房貸。當時的房貸市場共 9,600 億美元,換句話說,全美國有一半的房貸是透過這 4,000 家儲貸機構放出,而房貸金額是儲貸機構的放款金額的 80 %。

那就是全部了。

儲貸機構透過長期房貸利率所賺取的收入,相對下降,但是在利率走高的大環境之下,儲貸機構還是得付高利率給儲蓄戶。這樣一來一往,導致儲貸機構最終面臨每一家銀行都不願面對的風險——資不抵債。

在全美國,資不抵債的儲貸重災區在德州,將近百分之四十的機構都在全美的這第二大州。最終,由美國國會通過相關法案,在通過「1989 年財政機構改革復興執行法案」( Financial Institutions Reform, Recovery and Enforcement Act of 1989),廢除原本的監管機構,也就是聯邦住宅貸款銀行委員會(the Federal Home Loan Bank Board),改由美國聯邦存款保險公司(Federal Deposit Insurance Corporation)來全權處理。 747 家儲貸機構被強制關閉,並且由聯邦政府透過房利美、房地美來協助承擔中低收入戶的房貸問題。

大概是沒有教訓。熟讀歷史的人知道,歷史給予人們的教訓,就是沒有教訓。

倘若美國政府學到了教訓,2008 年因為次貸危機而倒下的雷曼兄弟大概就不會倒下了;2023 年的矽谷銀行大概也就不會成為矽谷近年來僅次於科技業大裁員的第二壞招牌了。

無論是儲貸危機,次貸危機,還是矽谷銀行危機,其本質是金融體系的入不敷出、資不抵債。一場金融危機最大的稻草是「償付能力(solvency)」與「流動能力(liquidity)」:假如金融機構的流動性強,但是償付能力很低,那必然導致資不抵債,因為其本質是不健康的低償付力;但是,假若金融機構的償付能力很高,但是流動性低,那必然在急需調度資金時,倒在遠水救不了近火的那一腳下,因為客戶說抽單就抽單,說撤資就撤資,說擠兌就擠兌。

儲貸危機的償付能力受到大環境高利率的影響,在流動能力方面,亦沒有因時審視,做足健全體制的工夫,導致小火慢燉,到了八零年代晚期終究爆發。

現在,這類危機的模式依舊藏在全球金融的細節中。2022 年,河南爆發多家村鎮銀行的擠兌事件,在中國,村鎮銀行透過五花八門的網路平台來銷售存款產品,其包裝後的利率遠遠高於中國的四大銀行,透過這個方式,村鎮銀行積攢許多散戶的資金。

這個模式,與四十年前的美國儲貸危機一模一樣。遠在太平洋看著 Joe Biden 為了矽谷銀行的危機而焦頭爛額,習近平這次大概說對了,中國人與美國人即將是「人类命运共同体」。

【參考資料】

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

從日本泡沫化的罪與罰-看中國的經濟泡沫-_-.png)