1

投資

回顧 2018 年,來台人次再次突破千萬人關卡,觀光外匯收入卻持續下滑;旅遊型態改變,消費力較低之自由行旅客占比提高,觀光旅館整體住房營收衰退。展望 2019 年,兩岸局勢不明,陸客消長未定;政府頻祭旅遊補助方案,惟缺成長延續性。面對旅遊型態改變,觀光旅館業之經營將備受考驗。

2018 年全球經濟景氣於第一季時動能強勁,進一步帶動整體觀光產業蓬勃發展,惟隨著美中貿易戰持續升溫,經濟景氣於第三季時陷入疲軟,觀光旅遊業之成長動能隨之降溫。據世界觀光組織(UN World Tourism Organization,UNWTO)統計,2018 年前三季全球觀光產業景氣承續 2017 年之成長氣勢,成長 5.4%(如表一所示)。

其中,仍以傳統著名旅遊景點為主要成長地區,但部分新興市場受到比較基期較低影響,成長動能亦較顯著。歐洲地區近年局勢較為穩定(法國之黃背心運動係於 2018 年 11 月爆發),且受惠於備受矚目之 2018 年世界盃足球賽主辦國為俄羅斯,其帶來可觀之周邊觀光效益,於 2018 年前三季帶動觀光成長 5.6%。

亞太地區中,東南亞表現持續亮眼,成長 6.6%;非洲地區則以治安相對安全及以原始動植物著稱之南非地區為主推動觀光動能,成長 5.3%;至於美洲、中東地區則分別成長 2.7% 及 5.6%。

表一

表一

聚焦台灣,據交通部觀光局統計顯示,2018 年整體來台人次約為 1,106.7 萬人次,微幅成長 3%(如表二所示)。其中,陸客仍為主要客群,於 2018 年來台人次約達 269.6 萬人次,年減 1.4%,約占 24.4%。

主要成長動能則仍為東南亞地區,人次約達 239.4 萬人次,年增 13.5%,占比 21.6%;受貿易戰影響,外貿依存度頗高之韓國,景氣於 2018 年持續下滑,進而影響出國意願,來台總人次約 101.9 萬人次,年減 3.4%,為 2018 年衰退幅度最大的地區。

表二

表二

進一步分析近三年觀光外匯收入之變動情況(如表三所示),可發現雖全球景氣穩定成長帶動全球旅遊產業景氣看好,來台人次亦逐年上升,整體觀光外匯收入卻呈現衰退態勢,衰退幅度達 7.9%,每人平均停留夜數亦逐年減少。

表三

表三

進而,觀察平均每人每日消費支出(如表四所示)觀光外匯收入下滑之組成因子,除因低均消之客群(新南向 18 國)占來台人次之比例逐年上升,因此而拉低整體消費水平;另一項主要的因素為平均每人每日消費支出連續三年均下滑之大陸,其於 2017 年跌幅達 7.1%。

表四

表四

分析大陸平均每人每日消費支出下降之主要原因為自由行占比逐年增加(如表五所示,僅分析「觀光目的」部分),以自由行為旅遊型態之遊客,其旅遊消費支出普遍較低,因其自行規劃行程之故,較不受限於單價較高之觀光旅館、伴手禮店消費。

2018 年大陸團客及自由行之來台人次分別為 83.8 及 107.3 萬人次,占比分別為 43.9% 及 56.1%;而成長率的部分,2018 年陸客自由行之來台人次成長 1.9%,陸客團客部分則下滑約一成。

表五

表五

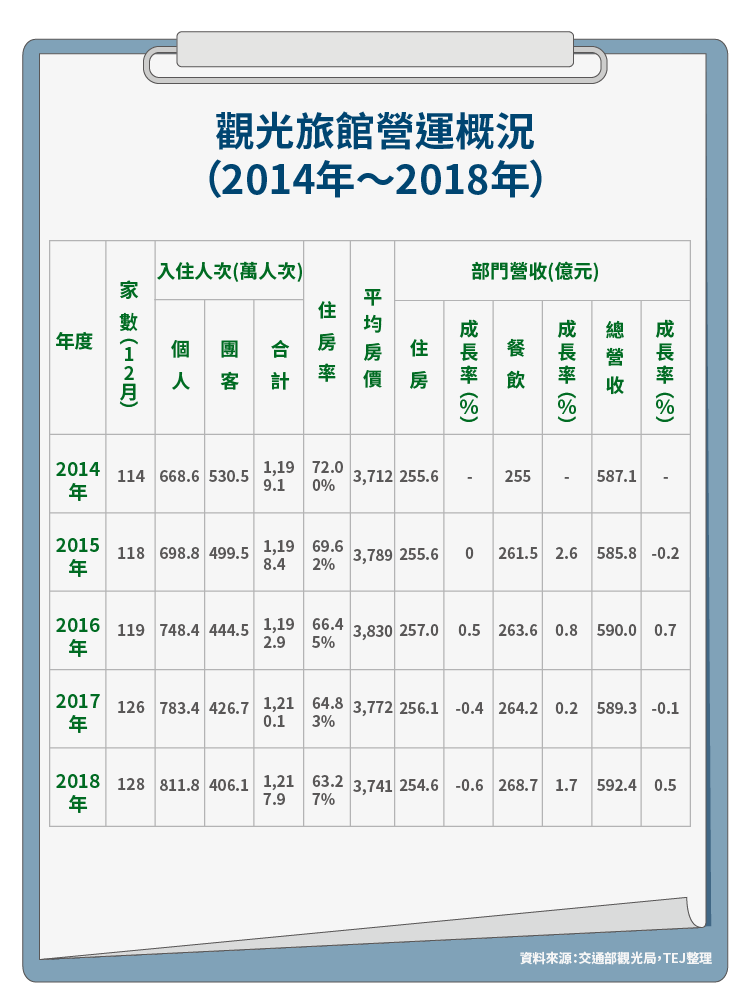

回顧 2018 年國內觀光旅館營運概況(如表六所示),隨旅遊型態改變,自由行旅客增加,入住觀光旅館人次年增 0.6%,為 1,218 萬人次,其中入住旅客屬團客及自由行之人次分別為 406 及 812 萬人次,較 2017 年分別減少 21 及增加 28 萬人次。

另外,2018 年觀光旅館也增加 2 家,為 128 家,在房間供給量增加,入住人次小幅增加之下,住房率降至 63.27%,平均房價亦微幅下跌至 3,741 元,於量、價雙雙下滑之際,住房營收衰退 0.6%,為 254.6 億元,餐飲營收則上升 1.7%,為 268.7 億元。

表六

表六

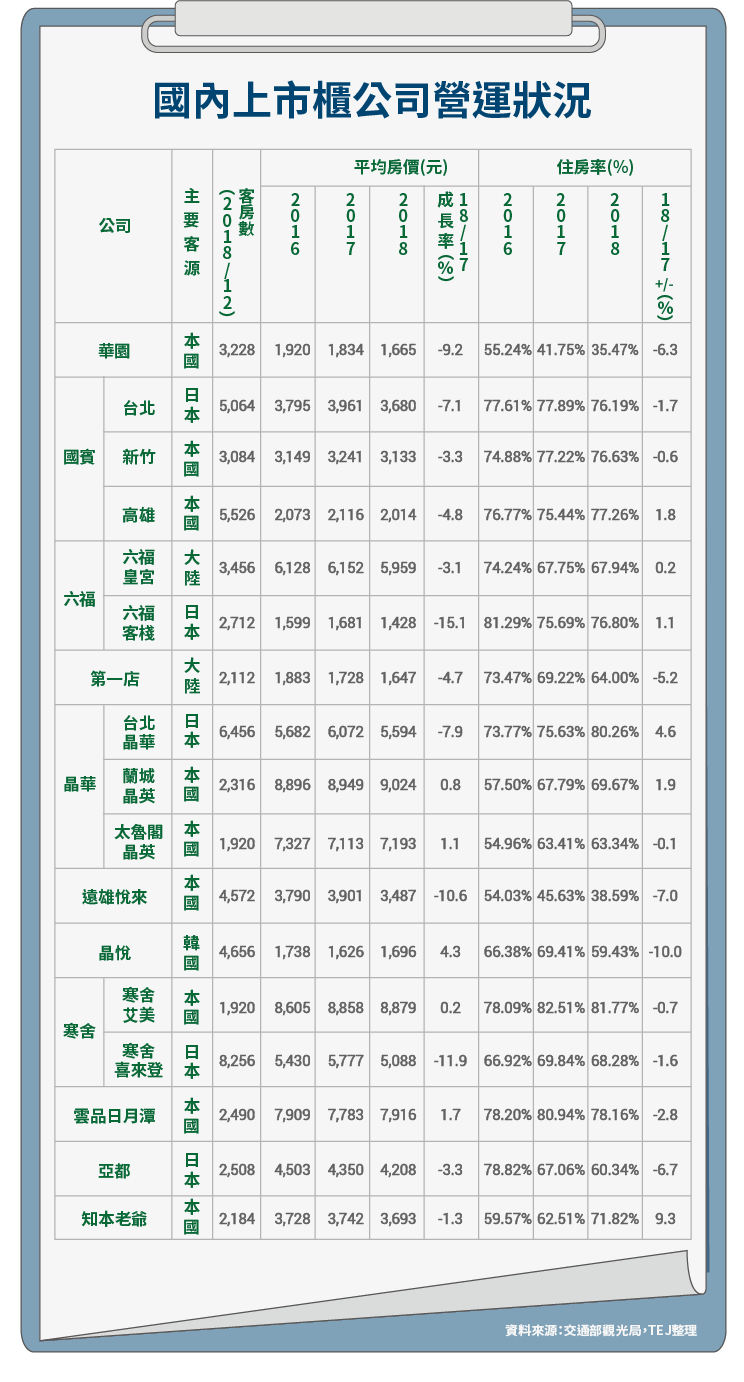

上市櫃旅館業共 17 家,分別為晶華(2707-TW)、寒舍(2739-TW)、六福(2705-TW)、國賓(2704-TW)、雲品(2748-TW)、華園(2702-TW)、洛碁(8077-TW)、亞都(5703-TW)、富驛(2724-TW)-KY、夏都(2722-TW)、劍湖山(5701-TW)、高野(2736-TW)、遠雄來(2712-TW)、力麗店(5364-TW)、第一店(2706-TW)、老爺知(5704-TW)、晶悅(2718-TW)。其中,洛碁、富驛-KY、夏都、劍湖山、高野及力麗店皆未於交通部觀光局揭露相關資訊,故本段僅針對 11 家進行分析。

近年來國內上市櫃觀光旅館之主要客源及營運狀況會因國內政治局勢更迭、傳播媒體宣傳渲染而有所變動。觀察各家營運狀況(如表七所示),其中又以晶悅、六福及亞都三家平均房價及住房率之下滑幅度較大,說明如下:

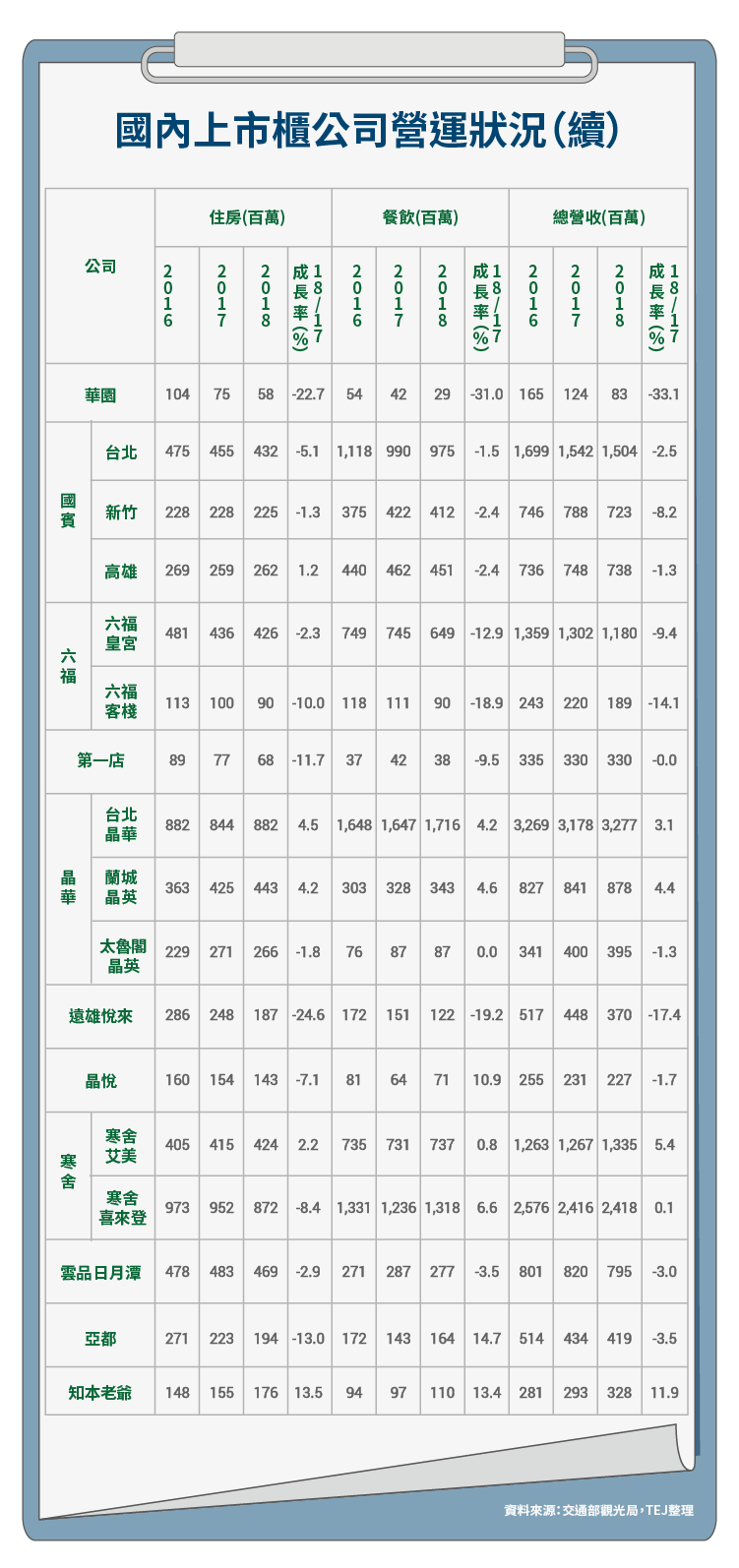

晶悅之主要客源原為陸客,於 2016 年因兩岸政治關係陷入僵局而改變營運策略,2017 年起主要客源改以韓客為主,惟因 2018 年韓客來台人次銳減,晶悅住房率隨之大幅下跌 10.0%,致住房營收衰退 7.1%,為 1.43 億元(如表八所示)。

六福旗下原有六福皇宮及六福客棧兩間觀光旅館,其中六福皇宮因租約到期,而於 2018 年 12 月 31 日結束營業;六福客棧之主要客源為日客,為持續吸引日客而祭出之價格優惠,使其 2018 年之平均房價大幅下滑 15.1%,住房率小幅上升 1.1%,致住房營收年減 10.0%,為 0.9 億元,餐飲營收年減 18.9%,為 0.9 億元,整體營收衰退 14.1%,為 1.89 億元。

亞都因其客房整修影響,2018 年住房率下跌 6.7%,致住房營收年減 13.0%,為 1.94 億元,惟餐飲營收逆勢年增 14.7%,為 1.64 億元,總營收衰退 3.5%,為 4.19 億元。

表七

表七

表八

表八

國際貨幣基金組織(International Monetary Fund,IMF)、世界銀行(World Bank)及全球透視機構(IHS Global Insight,GI)預估 2019 年全球經濟成長率分別為 3.5%、2.9% 及 2.9%,看法皆差於 2018 年的 3.9%、3.1% 及 3.1%。全球經濟因美中貿易戰情勢未明而壟罩在一片濃霧中,加上英國脫歐協議遲遲未能談妥,且大陸經濟成長陷入停滯期,整體來說 2019 年全球經濟景氣因變數過多,情勢不宜過度樂觀,觀光產業景氣仍以保守看待。

我國於 2018 年 11 月 24 日舉行之「九合一選舉」甫落幕,政治版圖大改,向來與對岸關係較為親密之政黨獲得壓倒性勝利,此亦使得大陸對台關係可能較趨緩和,不再劍拔弩張。惟於 2019 年初,兩岸領導人對於彼此關係存有不同定調,雙邊局勢發展仍未明朗,故 2019 年陸客來台人次之消長情況目前仍難以預估。

因 2018 年天災、事故接連發生(花蓮大地震、宜蘭火車出軌),為刺激已顯疲態之國旅市場,交通部觀光局祭出一連串之補助方案,其中民眾最有感的補助方案莫過於 2018 年 11、12 兩月且適用範圍達五縣市之「前進宜花東,高屏暖冬遊」一案,成功帶起一波國旅風氣。

為延續旅遊風氣及回應其他未受惠於此次旅遊補助熱潮之縣市需求,交通部觀光局再度推出「擴大國旅暖冬遊」一案,其補助期間為 2019 年 1 月且範圍擴大至全國(補助每房最高 1,000元,且 30 歲以下青年、親子族群與 60 歲以上樂齡族群加碼補助至 1,500 元;需直接向參與活動的旅館或民宿訂房,且於平日入住方有補助)。

除了中央政府的補助外,新竹、桃園兩市更自行加碼延長補助(新竹市為延長擴大國旅補助方案,比照 1 月份之補助內容至 3 月初;桃園市則預計發放「旅遊消費券」,2019 年 3 月 1 日起,於平日入住桃園一晚,即送消費券 1,000 元,使用效期為 3 月 1 日至 5 月 31 日止,且使用不分平假日。)

雖經補助刺激,2019 年國旅市場預計將有一波亮眼成績,惟補助僅治標不治本,若有關單位及旅遊業者遲未從根本解決旅遊市場積弱不振之市況,補助結束後恐再陷營運困境。

展望 2019 年,由於全球經濟景氣變數仍多,經濟發展及觀光景氣預期不宜過度樂觀。台灣雖有九合一選舉結果帶動陸客來台動能,惟 2019 年初兩岸領導人不同論調之談話讓局勢陷入膠著;另外,中央與地方政府接連端出補助旅遊之大補帖,預估將為 2019 年初國旅市場增添強勁成長動能,惟若非常態性之補助,短期刺激之後果恐為抬高基期,而降低日後之成長態勢。

近年討論影響國旅市場之主要因素在於「量」,根據本文分析,每年來台人次逐年上升,惟「人進來」了,卻發現每年觀光外匯收入持續下滑,導致發生「財沒有跟著進來」的窘境。

除此之外,長期依賴陸客團亦或是新南向政策所帶來觀光財之國旅市場,隨旅遊型態改變,自由行旅客占比逐年上升,觀光收入不增反減,更遑論因政治因素所可能導致之限縮政策,如何從本質上改變市場之結構,實為刻不容緩之議題。綜上所述,觀光產業於 2019 年仍屬艱困。

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!