1

投資

“購買好公司的股票勝過購買壞公司的股票。要達到這一點,有一個方法是去購買那些能夠將自己的資金投資到更高報酬率項目中的公司。換句話來說,能夠贏得高資本回報的公司要好過贏得低資本回報的公司。”——喬伊・葛林布雷

喬伊・葛林布雷出生於1957年。他是一名傳奇的價值投資者,最為出名的就是他發明了“神奇公式(The Magic Formula)”。他在1985年成立了Gotham Capital對沖基金,當時掌管的投資金額為700萬美元,這筆資金中大部分的錢來自于“垃圾債天王”Michael Milken。喬伊・葛林布雷在最近成立的價值型基金Gotham Asset Management LLC中擔任董事總經理和聯合創辦人,這個基金主要的客戶是機構投資者和散戶。

葛林布雷同時也是紐約證券拍賣公司(NYSAC)的創始人。從1993年開始,他一直擔任St Lawrence Seaway公司的主席和執行長,也是普澤納投資管理集團(Pzena Investment Management)的董事。

在他專注於價值投資之前,葛林布雷在Rhapsody Acquisition公司和Arpeggio Acquisition公司擔任特殊顧問,他同時也是Alliant Techsystems的前董事長。目前在工作之餘,他還作為哥倫比亞商學院的客座教授,傳授關於價值投資和特殊情況投資的課程。

葛林布雷是賓夕法尼亞大學和UJA聯合會的投資委員會的一員。他在1979年以優異的成績從沃頓商學院畢業,並在1980年獲得了MBA學位。

葛林布雷是兩本暢銷書《你也可以成為股市天才(You Can Be a Stock Market Genius)》和《打敗大盤的獲利公式(The Little Book That Beats the Market)》的作者,這兩本書啟發並改變了世界各地許多投資者對投資的看法。他最近發佈的新書名為《不買飆股,年均獲利40%(The Big Secret for the Small Investor)》。

葛林布雷是以價值投資為導向的狂熱追尋者,他遵循“葛拉漢/巴菲特價值投資方式”,還創立了最專屬的論投資論壇Valueinvestorsclub.com。這個論壇的成員上限僅有250名,它為大眾提供了許多傑出的選股思路。雖然要進入這個論壇幾乎是不可能的,但是非成員也能夠在論壇文章發佈的60天後閱讀它們。

除此之外,他也共同創建了magicformulainvesting.com,這個網站希望能夠鼓勵人們採用Magic Formula的投資風格。

葛林布雷有著歷史上任何基金經理所沒有的驚人投資記錄之一,他的公司Gotham Capital在1985到2005年這長達20年間的年化報酬率高達40%。他通過實踐《你也可以成為股市天才》中的許多投資方法達成了這個驚人的成果。這本書可能是關於在“特殊事件”投資中使用價值投資方法的最佳書籍。儘管它的書名看上去很俗氣,但是它包含了許多理念、資料以及真實在群眾會回避的狀況下投資的案例。

企業分拆(Spin-offs)在這本書中被高度重視。它指出投資這些分拆、分拆後和部分分拆的公司將有豐厚的回報率。這本書花了大量的篇幅描寫分拆,而且葛林布雷指出這本書的投資方式能夠在一年中超過大盤20%。葛林布雷在書中列舉了許多他自己投資分拆公司的例子。其中一個例子是在1990年代他投資了從TCI分拆出來的媒體公司Liberty Media(執行長是John Malone)。

喬伊・葛林布雷指出,分析這些分拆公司主是要瞭解公司管理層的興趣和行動,以及內部人員是否對投資自己公司的股票有興趣。這本書強調了一些時常被投資者忽視的公司,它們處於一些“特殊事件”如破產、重組、分拆和合併。但這些公司其實才是那些希望有高報酬率投資人該關注的。這本書中的主題包含了:分拆、合併、破產、重組、配股、套利、合併證券和資本結構調整等特殊事件。

然而,葛林布雷早在20年前就指出:由於人們開始尋找在這些“特殊事件”中的投資機會,這種投資方法已經變更多人使用。目前,已經有許多特殊投資主題的對沖基金公司成立,例如“併購套利對沖基金”和“不良債務對沖基金”。

Michael Price(書的推薦人)、Seth Klarman (推薦連結)、Dan Loeb (推薦連結)和 David Einhorn (推薦連結)都強烈推薦了Greenblatt的書。

要概括這本260頁的書中全部的好想法太過困難,因此我強烈建議所有成熟的投資者能夠去閱讀《你也可以成為股市天才》。

葛林布雷也給予了散戶一些關於如何不花任何時間就能簡單超越大盤的建議。這是否聽起來像是黃粱美夢?首先,讓我們來看看葛林布雷向散戶建議了什麼。他的目標是找出一籃子被低估的公司,但是卻有盈利能力和成長潛力。他不只是關注公司的盈餘,同時也關注公司的資本報酬率(ROE)。更高的ROE往往表明公司擁有好的管理能力。

“神奇公式”選擇那些有著高盈餘殖利率(和本益比相反)和高資本報酬率(ROC)的股票。然而,就像上文提出的一樣,在其中會做出一些調整。葛林布雷使用的是息稅前利潤(EBIT)而不是公認會計原則(GAAP)的盈餘。計算市值時,他用的是企業價值(EV)而不是去計算公司的債務和現金。最後,當計算資本報酬率時,葛林布雷將無形資產和商譽排除在計算範圍之外。

葛林布雷相信,要去發現那些被低估或者價格與未來可能盈餘和價值成長不相符的股票。他認為投資者應該要能夠投機,並且在不被設定價值(stated value)愚弄的情況下意識到股票的真實價值。因此,他發現的公司並不僅僅是便宜,同時也有著很高的品質(高ROC)。這個方式是為了避免投資人落入價值陷阱,儘管並不是每次都會奏效,但整體來說還是能夠跑贏大盤許多。葛林布雷同時也向能夠承受波動的投資者建議,買入那些市值較小的股票。

1988年到2004年期間,當標普500指數的報酬率是12.4%時,神奇公式的報酬率達到了30.8%。葛林布雷表示,投資並不在於學習和採用複雜的策略,而在於認識最佳的投資方法,並且在順境和逆境中都能夠堅持使用它。

葛林布雷的新書《不買飆股,年均獲利40%》中,“大秘訣(Big Secret)”指的是運用價值加權指數的計算方式(value-weighted index calculation approach)。他相信,投資組合要包含那些被其他投資者忽視和低估的便宜公司。他認為市值加權指數(market-cap index)的漏洞在於,使用這種方式的投資者在股票價格過高的時候持有了太多股票,而在股票價格過低的時候持有太少股票。葛林布雷估計,這個漏洞讓投資者每年多損失了2%的報酬率。

喬伊・葛林布雷和Robert Goldstein管理著Gotham Capital和Gotham Asset Management。下面的內容來自於Gotham Funds的網頁:

我們旗下所有基金的投資理念都很簡單、直接並且始終一貫。我們基於價值,為基金選擇買進和放空的股票投資組合。我們的投資過程始於研究工作,致力於評估我們研究範圍中所有的美國大型和中型市值的公司。在嚴格的風險控制的前提下,我們用大幅低於我們評估價值的價格購買那些公司,並且賣空那些價格比我們預估價值要高得多的公司。

我們相信,儘管股票的價格時常會在短期中受到股市情緒的影響,但是長期來看它們的交易價格普遍會往合理的價格邁進。因此,如果我們善於辨別那些被錯誤定價的股票(每股股票代表著一部分企業的擁有權),市場最終會和我們的預期一致。對於散戶的股票選擇,我們相信在絕大多數的情況下,等待市場回歸“正確”的價格時間不會超過兩或三年。在股票投資組合上,平均的等待時間往往會更短。

換句話說,對我們來說股市上存在著“絕對的正確(True North)”。我們相信,如果我們能夠很好地分析和評估公司,那麼我們的付出將會得到回報,儘管會等上一些時間。這點非常關鍵,不論一個投資策略是多麼的優秀或有邏輯,它不可能隨時都會奏效。對我們來說最重要的是,就算投資策略在短時間內不奏效,我們也會堅守這個投資策略。

喬伊・葛林布雷

董事總經理和共同投資長

葛林布雷先生在Gotham Asset Management擔任董事總經理和共同投資長。Gotham Asset Management是他在1985年創立的Gotham Capital的繼任公司自1996年以來,他一直是哥倫比亞大學商學院客座部門的教授,在那裡教導“價值投資和特殊事件投資”的課程。他也是全球投資管理公司Pzena Investment Management, Inc的主管。他先前還是賓夕法尼亞大學和UJA聯合會投資委員會的一員。他的著作有《你也可以成為股市天才 (Simon & Schuster, 1997)》、《打敗大盤的獲利公式(Wiley, 2005)》、《The Little Book that Still Beats the Market (Wiley, 2010)》和《不買飆股,年均獲利40% (Random House, 2011)》。他同時也是航太航空和國防承包商Alliant Techsystems這個上市公司的前董事會主席(1994-1995)。他在1979年獲得學士榮譽學位,並在1980年獲得沃頓商學院MBA學位。

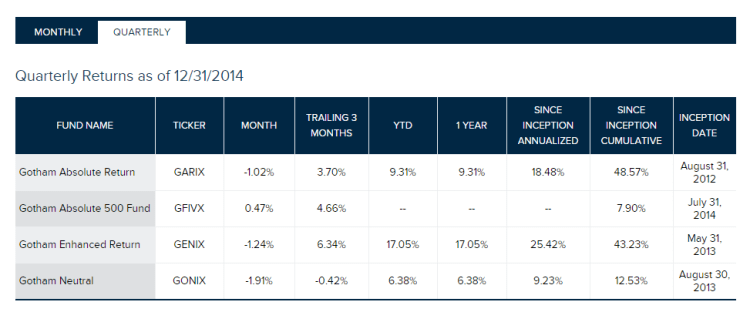

Gotham Absolute Return Fund(GARIX)2014年九月持有股票如下:

(表格13F-HR不包含現金餘額)

目前持有股票的資訊來自于晨星(Morningstar, MORN-US)公司(Morningstar)。

《你也可以成為股市天才:解開頂尖基金經理人年報酬率50%的秘訣》(1999)

這是喬伊・葛林布雷出版的第一本書,它迅速地成為了暢銷書籍。這本書介紹了葛林布雷在投資市場上成功贏得50%報酬的經歷。這本書的主題是如何通過觀察其他人沒有注意到的方面,來發現投資機會。書中葛林布雷解釋了四種能夠帶來公司盈利成長的情況,包括了分拆、風險套利和證券合併、公司重組和短線股(stub stocks)、權證(Warrant)、期權和長期期權(LEAPs)。他的寫作風格輕鬆愉快,為各種投資者提供了一個簡單而深刻的觀點。

《不買飆股,年均獲利40%》(2005)

這是第二本闡述喬伊・葛林布雷投資觀念“Magic Formula”的書。這本書的主題圍繞著一個投資思路:專注於那些被低估的公司,並且不要考慮公司的市值。他對於“被低估”的定義,是指那些價格沒有反映出公司未來成長潛力的股票。這本書在金融界廣受歡迎,因此它已被再版為《The Little Book That STILL Beats the Market》。

《不買飆股,年均獲利40%:在股市中永保獲利,你得「不做」哪五件事?》(2011)

喬伊・葛林布雷最新的書和他前兩本書一樣用詞簡單,並且闡述了價值投資中的“大秘訣(Big Secret)”。這個秘訣中提到的價值加權指數投資方式(value-weighted index approach)和被著名指數如標普500指數使用的加權方式相悖。它彙集了前兩本書提到的投資策略,並且進一步強調了投資低價但擁有高成長潛力的股票論點。

《ValueWalk》授權轉載

超好賺!

每天都有任務能拿獎勵,快點擊查看!