我最近聽到越來越多關注整個市場估值水平的評論。隨著市場每一天無休止的上漲至新歷史高點,我甚至開始聽見 “泡沫” 一詞被使用。雖然我不認為市場整體是便宜的,而且我確信熊市可能隨時降臨,但現在絕對不是泡沫。任何人認為當前市場已經達到與以前泡沫狂熱相同的水平,應該回去仔細研究以前的狂熱市場。1990 年代末的泡沫,存在個人投資者狂熱、公司經營者魯莽的行為,以及立法者和監管機構的重大利益共謀。

即使 1990 年代末的泡沫並非很久之前發生的,但我認為大家很容易忘記當時的估值是多麼瘋狂,以及當時市場參與者和管理團隊之間的行為是多麼惡劣。

我最近讀了 Maggie Mahar 所寫的《Bull: A History of the Boom and Bust, 1982-2004》這本書,我想強調其中的一個例子來闡述當時存在的投機狂熱。

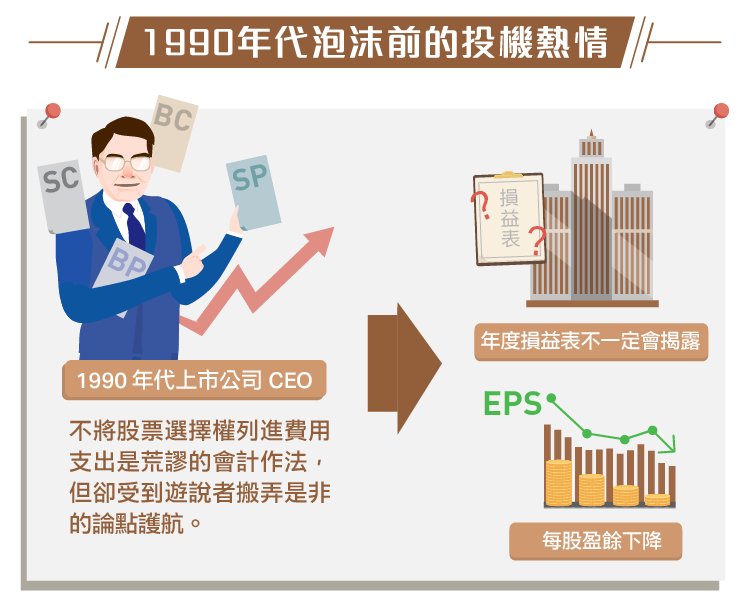

擔任 1990 年代上市公司的執行長有一個好處,那就是你可以用大量的股票選擇權作為自己的報酬,但這些股票選擇權並不會成為公司財務報表上的費用支出。

作為上市公司的執行長(以及其他高層),每年都可以得到數百萬美元的薪酬待遇,似乎不會有任何的拘束限制在(因為這項費用不算在損益表內)。但這顯然是嚴重的誤導,畢竟選擇權絕對是一項費用支出。公司的年度損益表中可能不會顯示執行長和他的朋友們所拿走的百萬張股票選擇權,卻會影響股東權益。更多流通在外的股票,意味著其股東所分到的每股盈餘(EPS)將下降。即使不把選擇權列入費用支出,每位股東能夠分到的盈餘也將變少。

不將股票選擇權列進費用支出是荒謬的會計作法,但卻受到遊說者搬弄是非的論點護航,以及立法者因利益勾結而願意認同此方法。這些股票選擇權,就好比不會輸的樂透彩券,在 1990 年代末期的牛市中肯定會獲利豐沛。

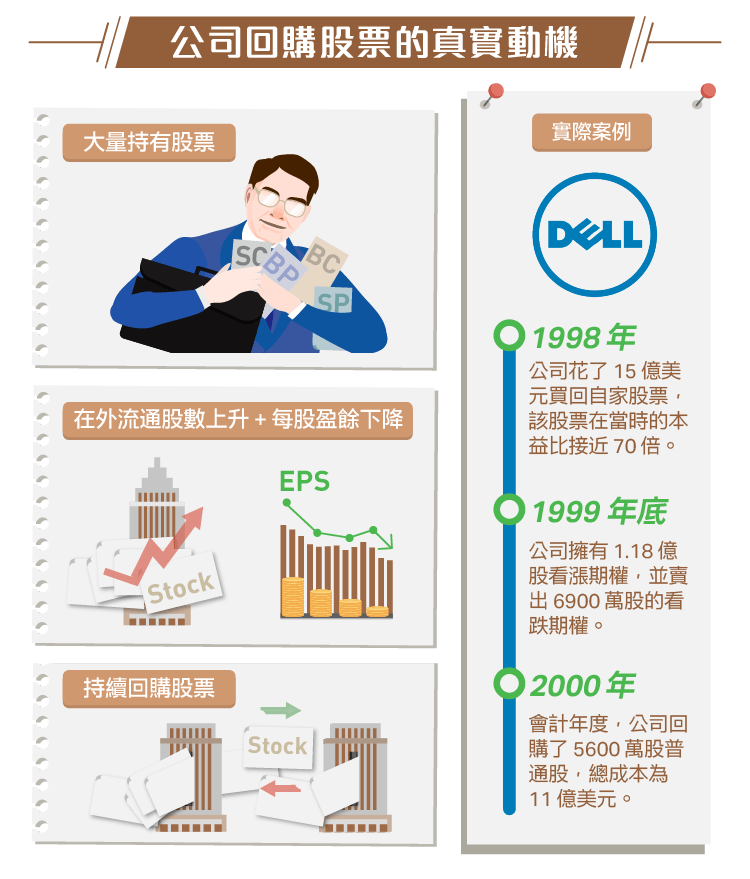

但事實證明,股票選擇權並不是免費的午餐。如上述所說,最顯著的代價是增加了流通在外股數,因此使 EPS 降低。但這種結果也導致第二層衍生行為,這行為在今天仍然依舊存在,就是公司開始回購自家股票,以抵消因為管理階層得到股票選擇權所造成的影響。回購股票就像其它資金配置決定一樣,只有在你所獲得的價值高於你所付出的價格才有意義。支付過多金額在任何東西上,包含你自己公司的股票,都會導致價值破壞。

對於這個今日的股票回購行為,最令我感到厭惡的是,公司管理階層利用股票回購是為了抵銷股票選擇權,而且這項作法我們的法律也束手無策。股票回購是一種資金配置的選擇。若你完全沒有理由的回購,完全不考慮價值,只是為了抵銷你先前決定發放股票選擇權所造成的股票稀釋,這是完全違反邏輯的。然而這狀況卻經常發生,尤其是在 1990 年代末期格外猖獗。

至少現在,這些選擇權會被視作酬金(儘管大多數公司都試圖透過使用 1990 年代 GAAP 會計允許的方式,如 “經調整的 EBITDA”,這類神奇條款來避免將這種選擇權的薪酬費用列入支出。)不論 1990 年代的會計處理如何,當公司開始回購股票以抵銷這些選擇權造成的股權稀釋後,選擇權會變得非常昂貴(會消耗真實的現金)。這種做法有一點諷刺意味,畢竟公司一開始的目的就是要這些選擇權不被視為費用支出,但為了掩蓋這些支出公司卻反而要額外花費更多的現金。

一個糟糕的決定(給予過多的股票形式酬勞而不列入費用),導致了下一個糟糕的決定(使用現金買回在公開市場上估值過高的股票,以維持流通在外的股數不暴增)。當然,這些股票是可替代的。身為執行長,你從公開市場上買回的這些股票,其所創造的價值與你自己發給自己的股票一樣。諷刺的是,透過股票回購來抵銷股權稀釋,是公司正在為發給自己的股票付出代價,儘管公司不願意將其稱為費用。

戴爾(DELL, DVMT-US)(Dell)— 頂尖的電腦製造商,金融創新者

這篇文章不是特意針對戴爾,但該公司在書中正是執行上述行為的公司之一。當然其它公司也在做同樣的事,不過戴爾是做得最超過的其中一員。Michael Dell 配給自己大量的選擇權(1998 年他給了自己 1,280 萬的股票選擇權以買進戴爾股票,同時在公開市場上買回 800 萬股股票)。為了消除這些選擇權的影響,Dell 開始增加公司的股票回購計畫。1998 年,公司花了 15 億美元買回自家股票,該股票在當時的本益比接近 70 倍。

雖然 Dell(創始人)私底下出售自己的股份,但他顯然不擔心戴爾以現金回購過高估值的股票。事實上,公司也很快承認回購股票沒有考量任何價值基準,純粹只是為了抵消公司高層自肥發的大量選擇權所帶來的股權稀釋。

當我回頭觀察 2000 年戴爾的 10-K,其中解釋了公司買回這麼多股票的原因:

“在 2000 年會計年度,公司回購了 5,600 萬股普通股,總成本為 11 億美元,主要用於彌補公司配給員工股票所造成的股權稀釋。”

戴爾在 2000 年發行了 8,200 萬股股票。然後花了 11 億美元回購 5,600 萬股,來抵消股權稀釋的影響。這筆 11 億美元是真正的現金,用來掩蓋他們不情願稱之為費用支出的股票選擇權,11 億美元也相當於戴爾那年稅前盈餘的一半左右。此外,5,600 萬股只相當於戴爾發出的選擇權的約三分之二(換句話說,戴爾並沒有完全抵消股權稀釋影響)。

戴爾 2000 年的稅前收入達到 25 億美元,所以真正的現金支出幾乎佔了戴爾淨收入的一半左右 。若戴爾將選擇權的酬金視為真實費用支出,其實戴爾的收入會比實際財報公布的還要低 64%。

以下引用巴菲特(Buffett)對選擇權的敘述:

如果選擇權不是一種酬金,為什麼戴爾要花費 11 億美元來 “管理股權稀釋”? 而如果 11 億美元不是費用支出,那又是什麼呢? 如果 11 億美元不應該納入盈餘計算,那應該算什麼呢?

答案是,股票選擇權就是一項費用支出,是公司現金流量表中要花費的實際現金(並應在損益表上顯示)。

當小零件製造商成為對沖基金時

猖獗的股票回購行為,又導致了另一項行為。這個層次的行為可以區分惡意的企業行為(可以在任何時期的環境中找到)和泡沫時期的行為,泡沫期行為通常只會在股市狂熱中看見。那就是,公司不僅開始使用現金回購自己公司的普通股,甚至開始用現金購買自己公司的普通股看漲期權!這裡要搞清楚,我所指的期權不是指給予經理人當作報酬的那部分,而是短期交易員用來賭股價漲跌的期權(買權與賣權)。

《Bull: A History of the Boom and Bust, 1982-2004》:

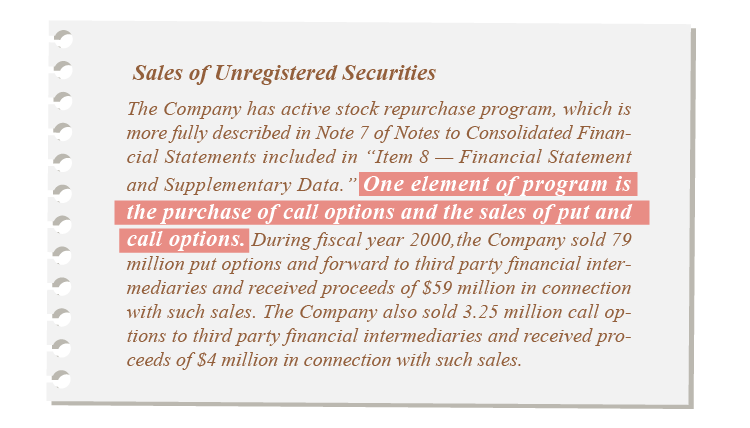

“同時,為了試圖抵消回購股票的成本,戴爾決定開始賭自己的股票。為了使股票回購的成本更低,公司開始購買看漲期權,讓他們能夠在一個確定的時間內仍以當前價格購買公司股票…。”

令人驚訝的是,戴爾不僅僅是買進自家股票,還賣出看跌期權來彌補此成本:

“戴爾進軍選擇權市場的舉動並沒有停止。為了支付買進看漲期權的錢,公司開始在其股票上賣出 “看跌期權”。”

戴爾正在用選擇權來做多自己的股票,並避免支付太多現金(以同樣的價錢買進買權和賣出賣權,以選擇權交易者的角度會認為這是 “做多”)。但是,這只是在賭戴爾的股價會繼續走高。

戴爾在其 2000 年的 10 – K 中解釋了他們在選擇權的使用:

如果股價上漲,戴爾就有利潤。但如果股價下跌,戴爾將不得不支付現金。 戴爾的股票在 1997 年上漲了 216%,1998 年又上漲了 248%,你可以猜到這之後不久戴爾會積極使用上述的計畫。曾經有一段時間,戴爾作為對沖基金的營運比戴爾作為電腦製造商還好。曾經有一季,戴爾在選擇權交易的獲利還比它賣電腦賺得更多!

戴爾在自己的股票選擇權上建立了很大的部位。截至 1999 年底,該公司擁有 1.18 億股看漲期權,並賣出 6,900 萬股的看跌期權,其金額相當於數十億美元。如果股價走勢不如預期,戴爾就需要付出數十億美元的現金。

接下來,情勢也確實轉壞,戴爾未來幾年在看跌期權上損失了數十億美元,他們在某一年需要花費超過 12 億美元,來買回股價較一年前腰斬的自家股票,這筆花費超過他們當年賣電腦的獲利。

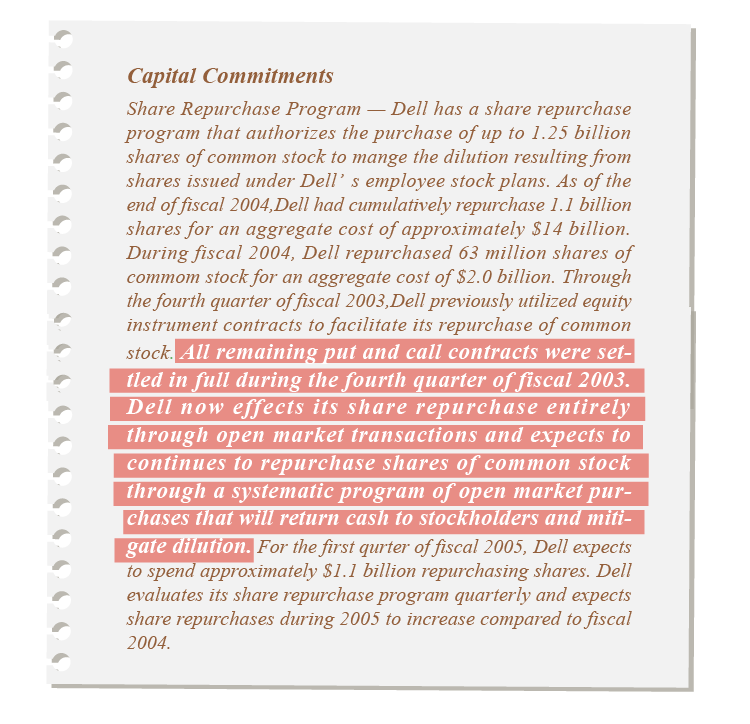

2004 年,戴爾似乎已經學到了教訓,我在 “資本承諾(Capital Commitments)” 的這一段中發現了一些微妙的變化,他們記錄了當時交易的買權和賣權紀錄:

翻譯:我們過去試圖介入選擇權交易,但我們未來將只專注於銷售電腦,並使用我們的現金做股票回購。

請明白,他們仍然以不合邏輯的原因進行股票回購,但至少他們放棄了成為對沖基金的實驗。

對金錢的狂熱,經常會顯現出極端行為,以及積極介入會計調整上。

我並不是強調這個例子來貶低 Michael Dell,我十分尊敬他敏銳的商業眼光。我也認可他是一位成就非凡的企業家,他所創立的戴爾電腦商業模式,讓公司在消費性、利潤率很低、進入門檻也很低的產業中取得輝煌成就。產業的快速成長,造成了競爭更加劇烈。但戴爾卻成功勝出,並曾建立很強的競爭優勢。

觀察戴爾和其他公司的行為(戴爾當然不是唯一的,也不是最令人震驚的一個)是有趣的事情。

1990 年代的瘋狂是非常極端的,儘管未來很可能看到類似的情形再發生,但我們現在還跟那時差很多。投資世界的某單一領域,幾乎總是存在過度操作、欺詐、積極的會計調整,但在股市過度狂熱下,這種情況卻會蔓延到整個市場。

本文並不是一篇關於探討整個市場估值水準的文章,我只是針對一本書中的有趣內容來探討。我不知道市場未來走勢如何。長時間來說,市場會繼續上漲。但我真的不知道未來幾年會怎麼樣,而且也不在乎,只要我還能找到一些被低估而且不錯的投資。短期而言,市場會上下坡動,但價值投資是看重長期。除非你處在 1990 年代末的股市狂熱,否則我認為最好完全忽視整個市場的估值水位,只專注於尋找個別被低估的公司股票,找尋那些你認為未來 5 年業績表現會更好的公司。

我喜歡閱讀關於股市歷史的書籍,而《Bull: A History of the Boom and Bust, 1982-2004》是一本很出色的書,充滿了從 1982 年開始的牛市,以及到 2000 年初達到頂峰的有趣內容。這是一個輕鬆有趣的閱讀經驗,從本書中可學習到企業管理實踐、市場效率(或市場缺乏效率)、獨立投資者行為等觀念,這些觀念我認為都有助於身在市場中的年輕人牢記。(編譯/Rose)

《Base Hit Investing》授權轉載

【延伸閱讀】

John Huber

John Huber