1

全球

▲資料來源:U.S. Treasury Fiscal Data

▲資料來源:U.S. Treasury Fiscal Data

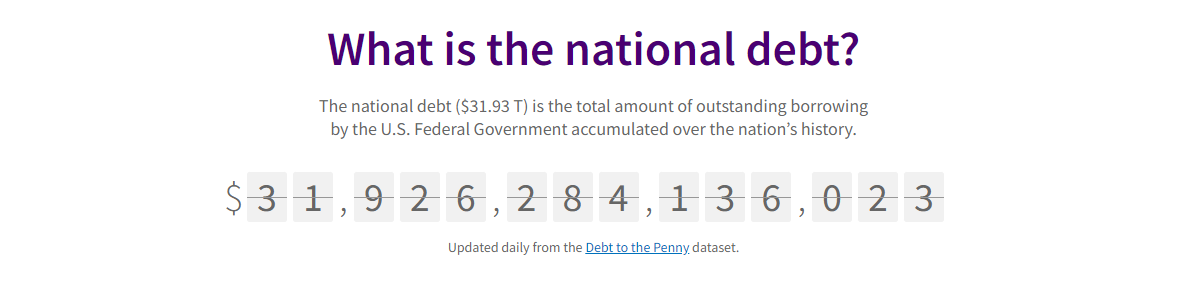

2023 年 5 月底,全世界都在關注一個 31 兆美元的問題:美國國債。

▲資料來源:Kevn McCarthy Twitter

▲資料來源:Kevn McCarthy Twitter

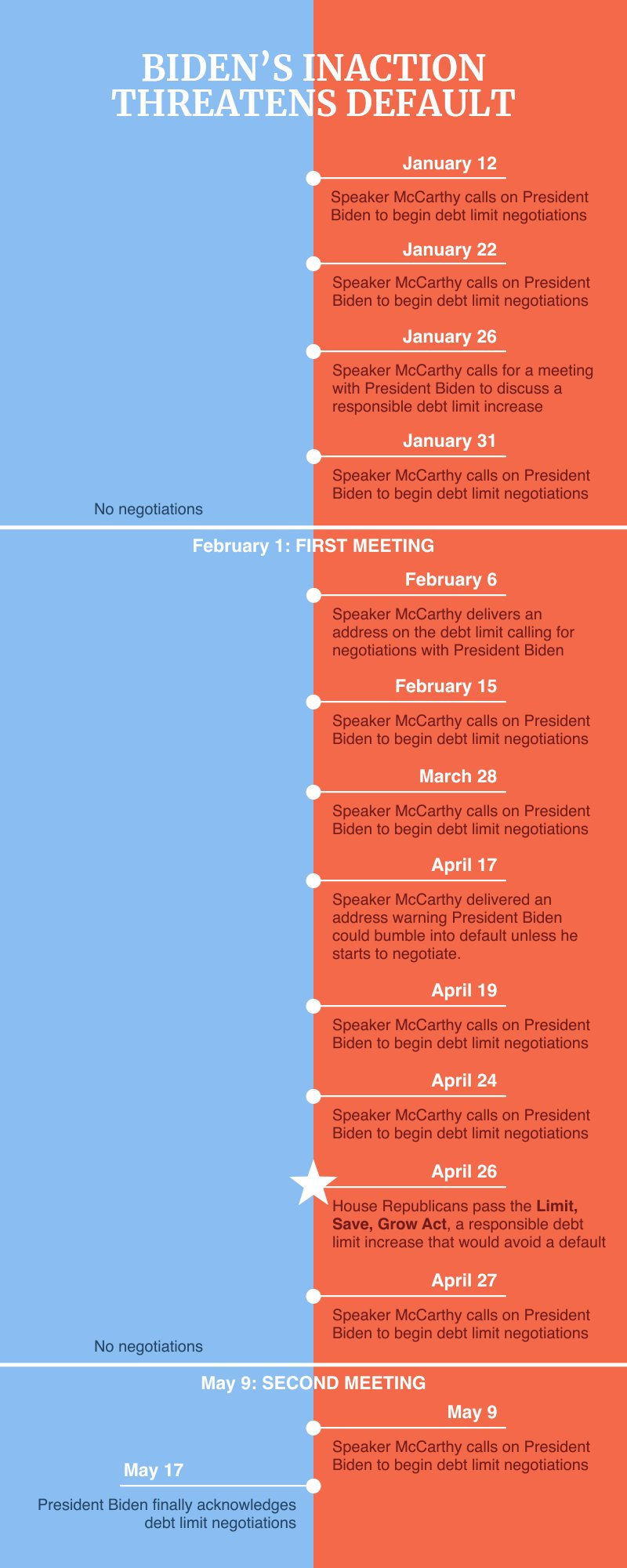

共和黨特意在網路上發布債務協商的時程表,指責美國總統拜登始終拒絕協商。共和黨籍的眾議院議長麥卡錫說:

這場危機早已浮現,就算我致電多次,希望協商,拜登卻長達數月都置之不理。拜登無所事事,準備冒著風險,笨手笨腳走進美國史上第一次的倒債。

(He ignored the looming crisis for months, despite my repeated calls to negotiate. Because of his inaction, he risks bumbling into the first default in American history.)」

▲資料來源:Kevn McCarthy Twitter

▲資料來源:Kevn McCarthy Twitter

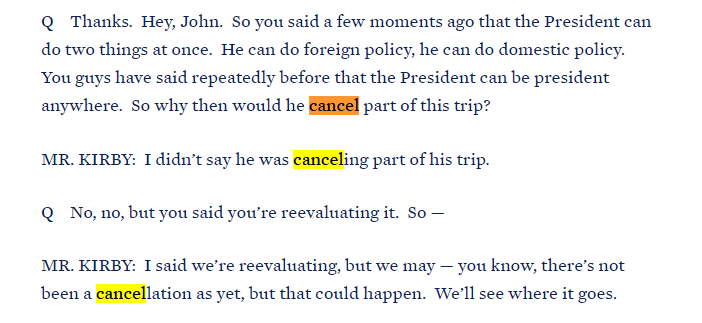

隨著債務期限的日程越來越近,外界都在揣測拜登總統的心態。五月下旬,拜登安排了訪問日本、澳大利亞、巴布紐幾內亞的行程,讓外界感到訝異。全世界都在憂心美國的債務危機,但是美國總統仍執意出國,離開華府,拒絕在國內面對債務問題。

然而,5 月 16 日,記者詢問美國白宮發言人,「你們這些人一直說,總統在哪裡都是總統,那為甚麼這次拜登要取消部分行程呢?」發言人支支吾吾地回應,「我並沒有說他要取消行程。」

▲資料來源:White House

▲資料來源:White House

訛言謊語不分人種。隔天,5 月 17 日,拜登宣布取消在澳洲的四方安全對話(QUAD),將 QUAD 會議移至日本廣島 G7 峰會場邊,並宣布取消訪問巴布紐幾內亞的行程。

▲資料來源:President Biden Twitter

▲資料來源:President Biden Twitter

美國總統臨時取消訪外行程,打道回府處理美國內政,讓一些時事評論家得出美國影響力不斷衰弱的結論。

這些評論家大概不太理解美國政治的運作方式,以及國家債務對於美國海外霸權的影響。在一些媒體上,出現懷疑美國影響力的文章,例如「拜登取消行程,美國影響力遭遇危機(Biden’s canceled trip risks U.S. influence)」、「分析師認為,拜登取消澳大利亞行程,傷害美國信譽(Analysts Say Biden Australia Trip Cancellation Damages US Credibility)」

這些並不是中國、俄國、北韓大外宣的疑美論,而是分析師、美國國民發自內心對美國的擔憂。即便身處大國競爭的時代,我們仍應把「真心懷疑美國的人」放在心上,不能以零和遊戲的思維來取笑真誠的疑美人士,不能認定懷疑美國的言論永遠來自中國。

然而,我們也不能讓「真心懷疑美國的人」主導麥克風,因為這不僅與事實不符,亦與中華民國的國家利益背道而馳。

自從 1865 年結束內戰後,美國的經濟和連帶的國際影響力從未下降,倘若「真心懷疑美國的人」主導麥克風,將會讓我們看不清房間裡的大象。從上世紀的二零年代末期,至 1941 年日本進攻珍珠港,美國的孤立主義盤據華府,屢屢設下「金德伯格陷阱」。美國拒絕承擔國際秩序的主導責任,促使歐洲的希特勒與戈培爾、日本的杉山元與東條英機利用冉冉上升的軍事力量,重塑區域秩序,引發數次的不義之戰 —— 1931 年的瀋陽九一八事變、1932 年的上海一二八事變、1933 年的熱河戰爭、1935 年的華北戰爭、1936 年的綏遠戰爭、1937 年的北京七七事變、1939 年的波蘭戰爭、1940 年的法國戰爭、1941 年的蘇聯戰爭。

為了避免美國和外界誤判美國自身的能力,間接讓美國設計錯誤的亞太政策,我們必須直面對決不健康的疑美論。藉由理清國債的本質、國債的影響力、倒債的影響力,我們可以做到這點。

如果有人將國債的概念描繪得很複雜,代表他她不太理解這個簡單的金融工具;基本上,國債就是一國的信用卡。

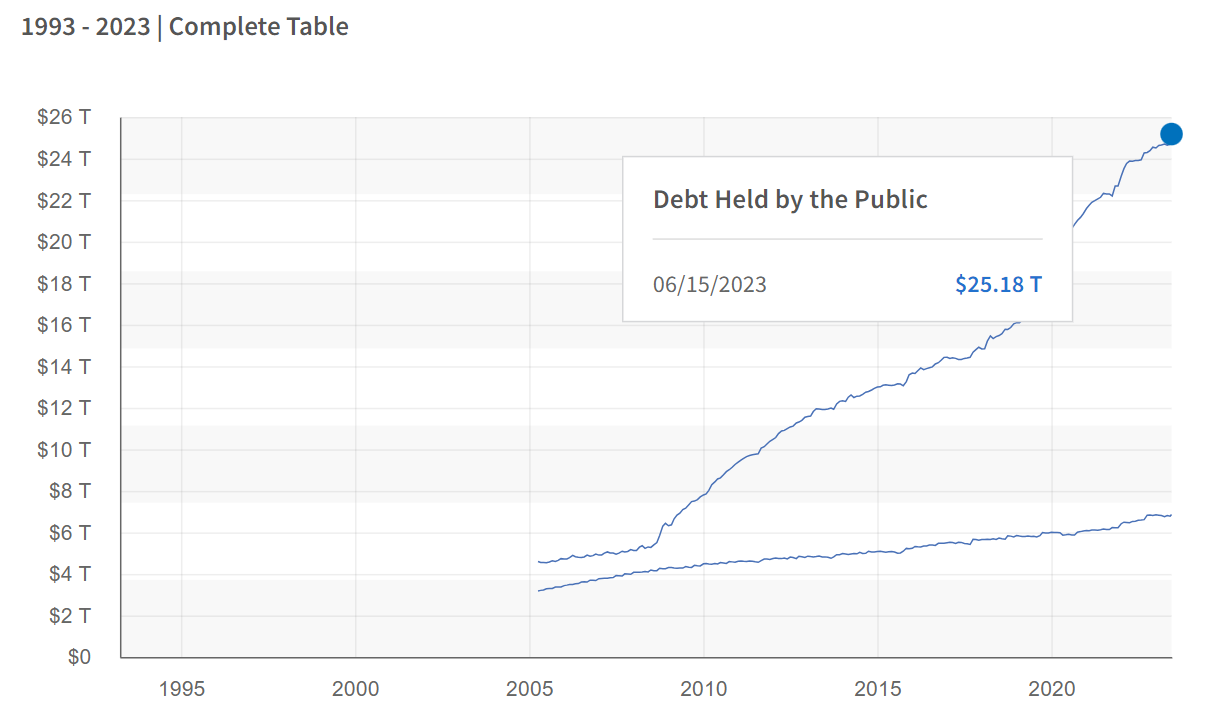

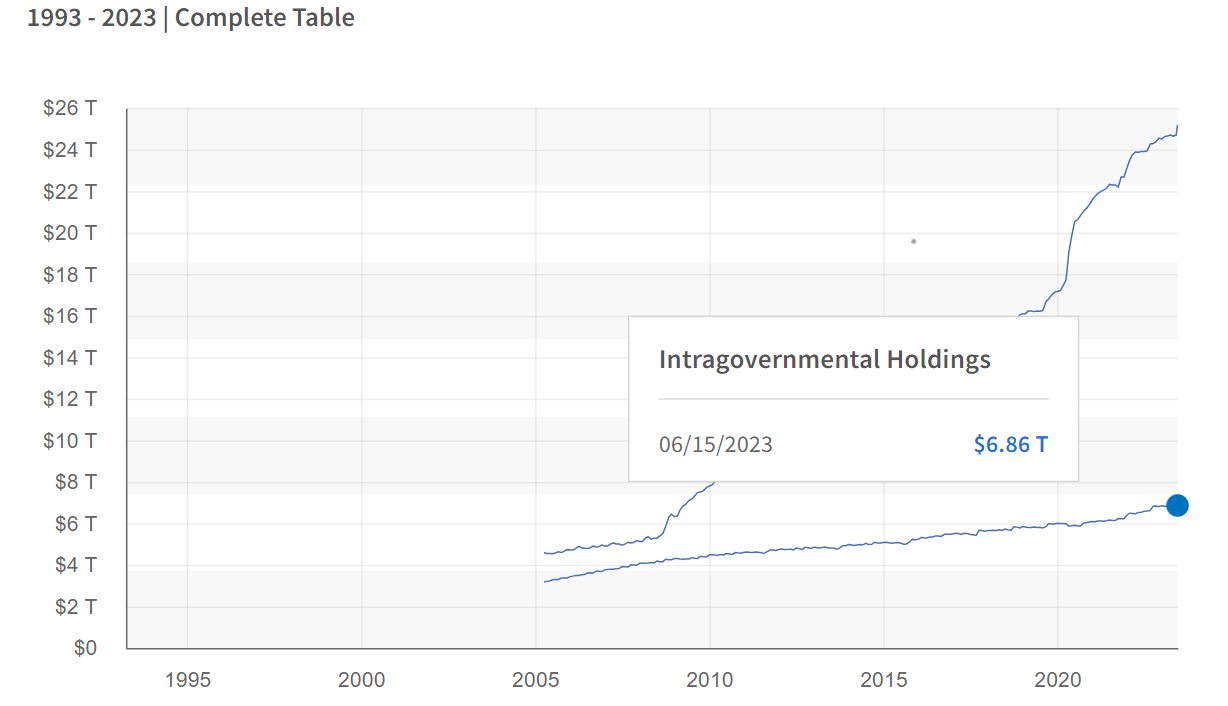

國債又分為「公共債務(Public Debt)」與「政府間債務(Intragovernmental Holdings)」。前者是政府發行的債券,例如「國庫券」與「公債」;後者是政府內部機構相互之間的債關係,例如交通部借款或借船給海洋委員會,購買或使用新的船隻。

在媒體上所指的「國債」,基本上是「公共債務(Public Debt)」。長期以來,美國的公共債務維持在政府間債務的四倍水準,佔據美國總計 31 兆美元債務的 80 %,因此關注美國國債的眼光幾乎落在公共債務的領域。

美國債券市場再掀賣壓,將 10 年期公債殖利率攀上 16 年高峰。由於經濟持續保持強韌,投資人認為即使聯準會(Fed)停止升息,利率仍會居高不下。美國 10 年期美國抗通膨債券殖利率 2009 年來首次超過 2%,美國 10 年期公債殖利率也突破去年 10 月的高點,攀升近 10 個基點,最高達到 4.35%,創下 2007 年末以來的最高水準,隨後稍微回落。

▲資料來源:Fiscal Data

▲資料來源:Fiscal Data

公共債務分成「國庫債券」、「國庫票據」、「國庫券」,差別僅在於持有期限與利率。快速借,快速還,稱作「國庫券」;今年借,三年五年十年二三十年後還,稱作「債券」。美國政府透過控制持有期限、國債利率,調節美元在貨幣市場上的流動、抓準美國銀行業與民間社會的現金流。因此,國債是美國貨幣政策的重要工具。

以下是美國公共債務的基礎分類和資訊:

| 美國公共債務類型 | 年限 | 配息方式 | 當前利率 |

| Treasury Bonds(國庫債券,英文媒體簡稱為 T-Bonds) | 20 年、30 年 | 每 6 個月分配利息 | 20 年利率為 3.875% 30 年利率為 3.625% |

| Treasury Notes(國庫票據,英文媒體簡稱為 T-Notes) | 2 年、3 年、5 年、7 年、10 年 | 每 6 個月分配利息 | 10 年利率為 3.375% |

| Treasury Bills(短期國庫券,英文媒體簡稱為 T-Bills) | 4 周、8 周、13 周、17 周、26 周、52 周 | 到期時分配利息 | 4 周利率為 5.02% 8 周利率為 5.1% 13 周利率為 5.09% 17 周利率為 5.15% 26 周利率為 5.12% 52 周利率為 4.96% |

| 資料來源:Treasury Direct;資料時間:2023/6/19 | |||

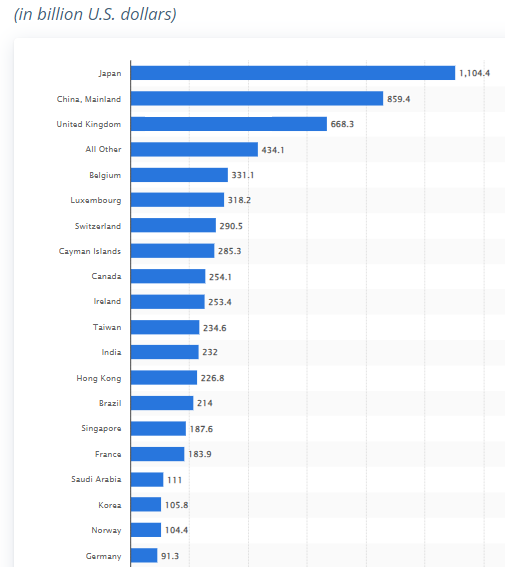

美國如果還不出到期債務,倒楣的是債權人。持有美國公共債務的前五大外國是日本、中國、英國、比利時、盧森堡。在所有國家中,日本持有最多的美國公共債務債權,超過 1 兆美元;中國居次,共 8,600 億美元;第三名為英國,大約 6,700 億美元。我國為 2,300 億美元左右,維持在全球前十名。

▲資料來源:Statista

▲資料來源:Statista

細察數據後可以發現,外國的美國債權比例極低,日本的債權僅在美國總計 31 兆美元中的 3.5 %左右,中國債權僅在美國整體債務的 2.7 %。

倘若美國倒債,日本會比美國著急,因為日本一年的 GDP 為 5 兆美元左右,其美債規模就達到自身 GDP 的 20 %;中國倒沒有這麼急,因為中國一年的 GDP 約略是 18 兆美元,其美債規模是自身 GDP 的 4.7 %,相當於廣東省、江蘇省半年的 GDP,或者整個河南省一年的 GDP。中國可是擁有 31 個省份的經濟大國。

簡而言之,要是美債持有國的經濟總量足以支撐美國倒債的後果——不論倒的是短期的國庫券,或者中長期的票據跟債券——該債權國可就不急了,反倒可以作壁上觀、隔岸觀虎,看拜登與麥卡錫如何較勁。

那麼,為什麼日本的經濟體量僅是中國的 27 %,卻敢於在美債方面持有比中國多出 27 %的美國公共債務?

這牽涉到美中日的三角關係。二戰後,美國與日本分別在 1952 年、1960 年推動不同層次的雙邊安保條約,並且以 1960 年的美日安保條約為基礎,將日本大陸以及外島(例如釣魚台、沖繩群島、奄美群島)納入美國的安全保護傘之下。因此,日本持有的不對稱美債,是保護費;中國不需要美國保護,自然不需要繳交保護費。

在未來,我們可以用這個理論,觀察南韓、菲律賓持有美債的走向;此外,我國一年的 GDP 為 8,000 億美元左右,目前持有的美債為 2,300 億美元,將近我國 GDP 的 30 %,是嚴重的失衡。我國的處境與日本一模一樣,因此可以將前述保護費的觀念,應用在美臺之間的安全關係、債務關係。

對於外界擔憂美國倒債的猜測,美國的反應很明確:不在乎——既然主要的債權人有求於我,需要我那驍勇善戰的軍隊、遍及各地的基地、充滿動能的市場,為甚麼我要在乎這些債權國的感受呢?

借錢還錢的話語權取決於「誰無法承受倒債的後果」。要是美國跟中國借一塊美元,美國不還債,倒債一美元,中國倒是無所謂,因為中國可以承受倒債一美元的後果;要是美國跟中國借一兆美元,美國不還債,倒債一兆美元,無所謂的反而是美國,中國會急得面紅耳赤,因為中國無法承受倒債一兆美元的後果。

雖然上述誇張比喻建立在一美元和一兆美元的極端基礎,但是其中的哲學精神依舊適用於國家債務。

既然大部分的美國債權國是需要美國安全保護傘的盟友,特別是日本、臺灣,那美國解決其公共債務的急迫性從何而來?

國內。

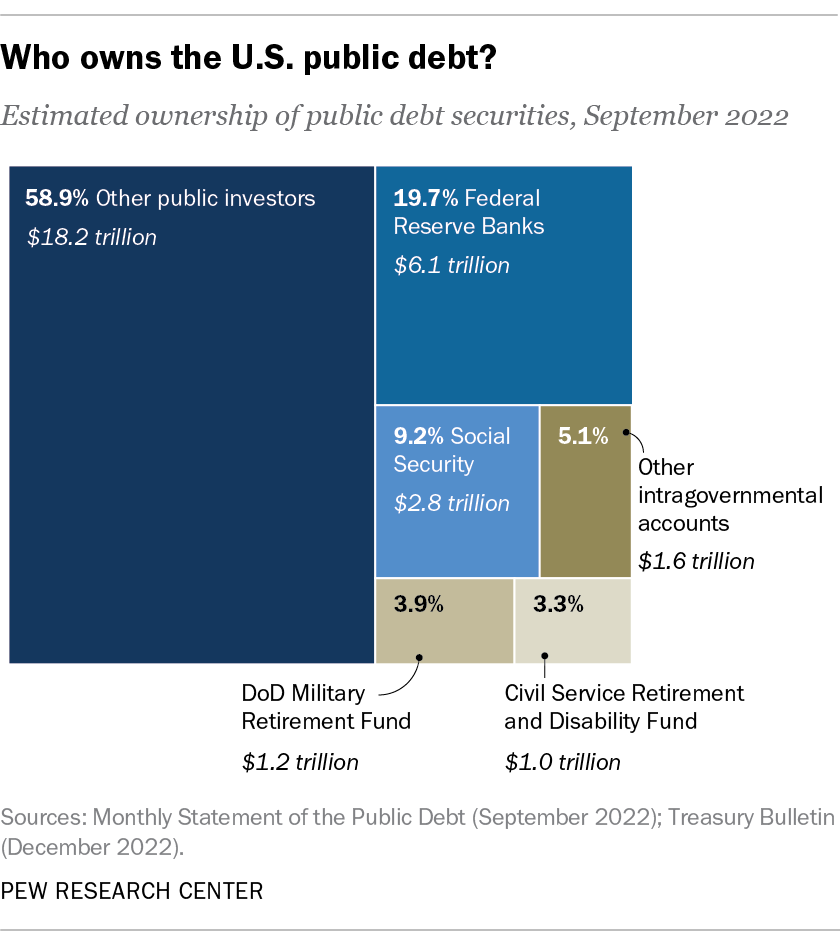

上述的日本、中國、英國、臺灣、南韓、菲律賓或等等,都是美國的外國;美國聯邦政府最大的債權人,來自內部,是美國自己人——美國聯邦準備銀行。

▲資料來源:Pew Research Center

▲資料來源:Pew Research Center

美國的退伍養老金投了 1.2 兆美元,退休金和殘障基金投了 3.8 兆美元,中央銀行投了 6.1 兆美元,通通拿去買美國的公共債務。要是美國倒債,總計 11 兆美元的債務以及其利息將會引發美國國內金融市場的恐慌——站在美國人的角度就是,我的勞保、健保、退休金要延付了,或是一次給付將會增加更多提領限制。

即便東京人、北京人、倫敦人、臺北人被倒債,這些外國也不能投票給川普或者拜登;但是要是紐約人、波士頓人、芝加哥人、洛杉磯人被倒債,退休生活因此受到影響,這些偉大美國人同樣也是美國 2024 年總統大選的投票人,屆時肯定要用選票好好為自己發聲。

因此,無論是共和黨或者民主黨執政,都會解決債務問題。因為解決債務問題,就是解決政治問題。

國家債務不能全然等同於一國在國際上的影響力,但是若是將美國做為案例來分析,可以得出一個值得深思的論點:由於國債在實質上是一國的信用卡,美國有時為了打仗,有時為了投資,每年上調信用卡的額度,但是其它國家以及美國國內政府機構依舊願意投資美國國債。這些舉動其實反映出作為一個信用卡的顧客,美國擁有良好的信譽。

這個良好信譽並不在於美國還債的效率和速度,而是在於美國的股市、產業、教育機構。由於外界相信美國是最有創意的國家、是最有投資機會的國家、是最有可能推出新型產業的國家、是最有能力培育頂尖人才的國家,因此與美國有相關的投資組合,從美元到美股與美債,都是外國資金願意嘗試的投資標的。

共和黨與民主黨延展債務上限,其實就是增加更多的美債投資空間。這次美國兩黨暫停債務上限的運作制度,將該制度延遲兩年,直到下屆總統大選結束後的 2025 年。投資者可以觀察,在這兩年內,美國債務是否成功販售,或是乏人問津。

如果是前者,那就證明了美國債務的無限膨脹,對於美國在海外的霸權影響力微乎其微,也就不需要擔心發自內心的疑美主義。

【參考資料】

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!