1

產業

本篇文章將延續上一篇【尋找價值 — 垃圾堆中找黃金 (一)】,以近年很慘的海運業為例,來告訴大家如何在眾人認為的垃圾堆中找黃金!(建議先看過上一篇)

上篇文章最後提到為何在選海運投資標的時要考慮這三項重點:

1. 公司是否有充足的現金和流動性

2. 股價淨值比 (P/B ratio)

3. 船隊年齡及是否為環保節能船

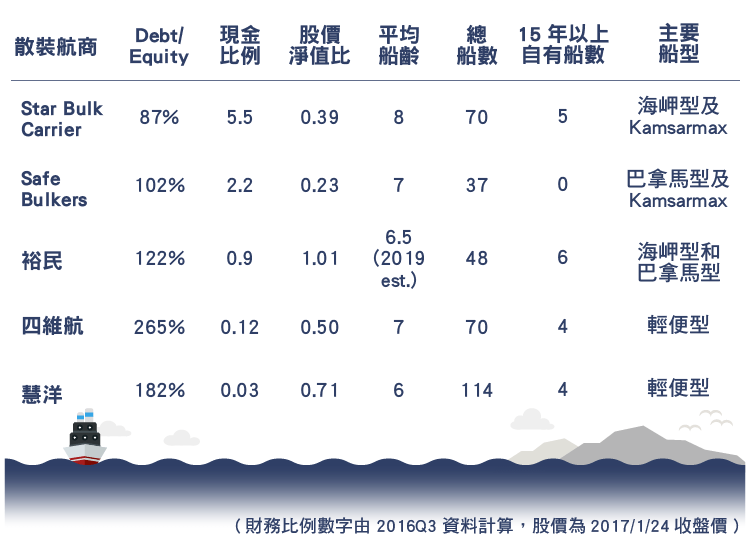

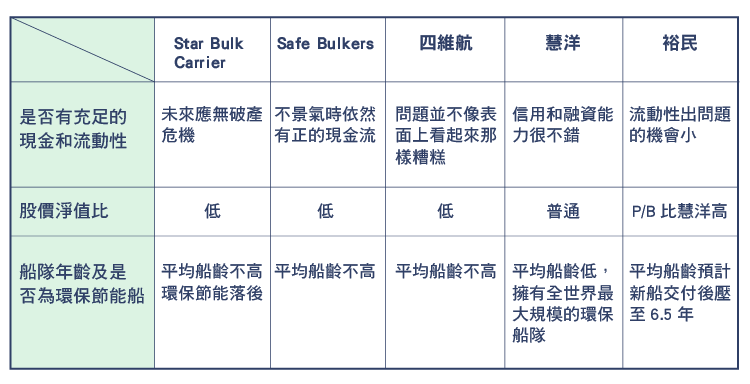

以下為兩家希臘及三家台灣散裝船商的比較表及簡易分析。

在研究這家公司時,我發現…我的老天鵝啊! 價值投資大師霍華馬克思 (Howard Marks) 的 Oaktree Capital Management 居然買下了這家公司 51% 的流通在外股票,並且在 2016 第三季增加了 27% 的持股。雖然這支股票只佔了他股票投資組合的 1.7% (以 2016/09/30 計算) ,但大師買進的公司不管如何都值得一看。

1. 公司是否有充足的現金和流動性 — 2016 Q3 帳上現金 ($ 183 M) 遠多於流動負債 ($ 33 M),且公司成功與銀行協商,所有債務展延至 2018 年 6 月以後,因此在可見的未來內應無破產危機。此外,公司近期宣布私募新股籌資 5150 萬美金,將以 8.15 美元的價格賣出 6,310,272 股普通股給霍華馬克思 (Howard Marks) 的 Oaktree Capital Management 及另一家避險基金。

2. 股價淨值比 (P/B ratio) 低。假設公司現在破產且船舶皆只能以七折售出,還完所有負債後股東依然能拿回自己的錢。

3. 船隊年齡及是否為環保節能船 — 平均船齡不算大,但在環保節能這方面似乎有點落後。根據 2015 年報資料顯示,Star Bulk 新訂了 10 艘環保節能船,當時的船隊中則有 31 艘是半環保節能船。此外,現有及新訂造船舶有許多是中國船廠建造,其效能不如日本船來得好,未來在出售時價格也會比較低。預計到 2018 Q1 前還有 1 億 9 千萬美金的資本支出。

值得注意的是,Star Bulk 從 2015 年及 2016 Q1~Q3 營運現金流都為負數,營運績效似乎並不佳。因此雖有大師霍華馬克思的加持,我依然更偏好另一家希臘船商。好消息是,Star Bulk 的船大部分都是 Voyage Charter (或稱現貨船),很少長期租約,因此在 BDI 反轉後其財務應可快速改善。

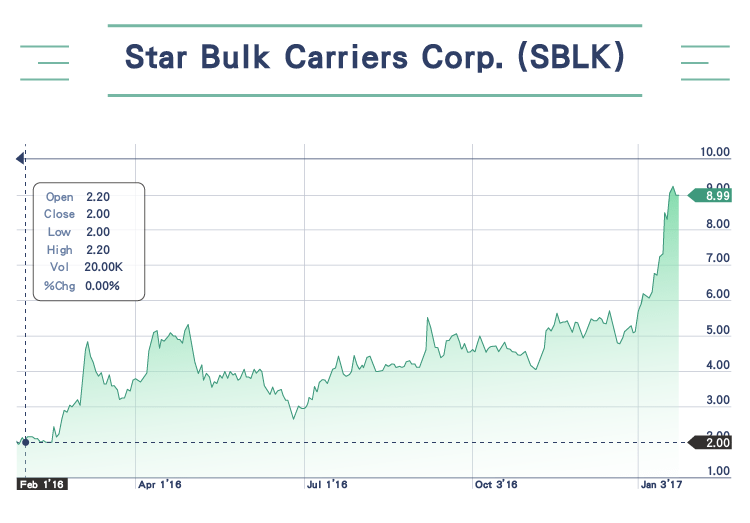

(從 2016/2/1 至今,SBLK 從 2 塊錢漲到 9 塊,漲幅高達 350%。)

(從 2016/2/1 至今,SBLK 從 2 塊錢漲到 9 塊,漲幅高達 350%。)

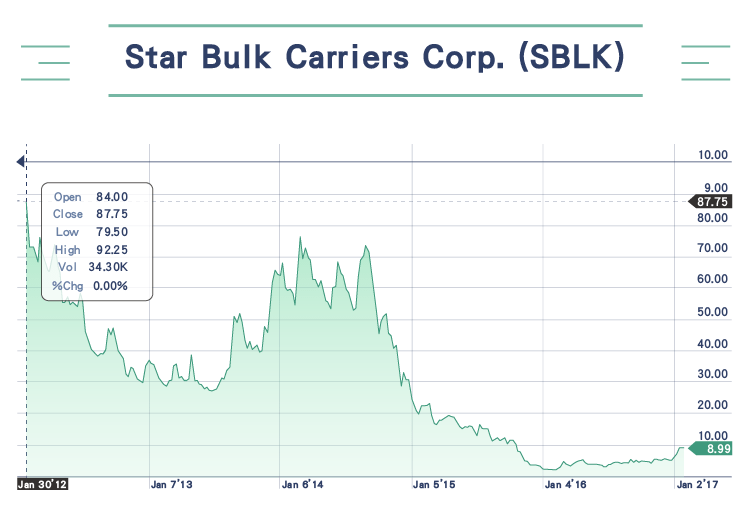

(但和五年前相比,現在股價只有約十分之一。)

(但和五年前相比,現在股價只有約十分之一。)

1. 公司是否有充足的現金和流動性 — Debt/Equity 比例雖然超過 100%,但帳上現金 ($ 197 M) 要遠多於流動負債 ($ 89 M),且即使在海運業最不景氣的時候,2016 年前三季依然保持正的營運現金流。

2. 股價淨值比 (P/B ratio) 低,提供足夠的下檔保護。

3. 船隊年齡及是否為環保節能船 — 平均船齡不高且大多數為日本製,在今明兩年的新船交船後船隊 39 艘船中將有 11 艘是環保節能船。

Safe Bulkers 在 2016 年底發行 1360 萬新股,共籌得 1720 萬美元。CEO 個人的公司 Vorini Holdings 認購了其中 270 萬股,目前共持有 Safe Bulkers 超過 50% 的股數,利益與投資人一致。基於以上幾點,我認為投資 Safe Bulkers 會是比 Star Bulk 更好的選擇。

Safe Bulkers 除了普通股外還發行特別股,目前共有 B、C、D 三種,過去皆按時付息。2018 年到期的 C 系列與 D 系列特別股皆有約 30% 的到期收益率 (Yield to maturity)。想要風險小一點、喜歡按時收息的投資人,可以考慮以特別股代替普通股。過去一年特別股漲了約 100%,但依然低於票面價格約 40%。

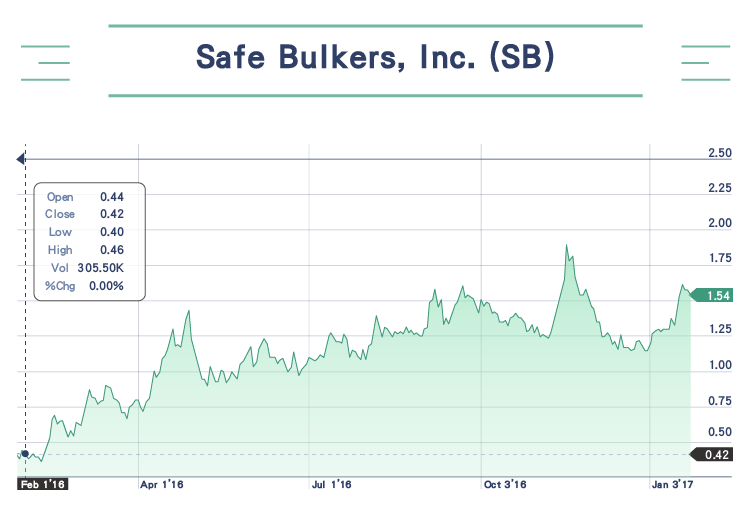

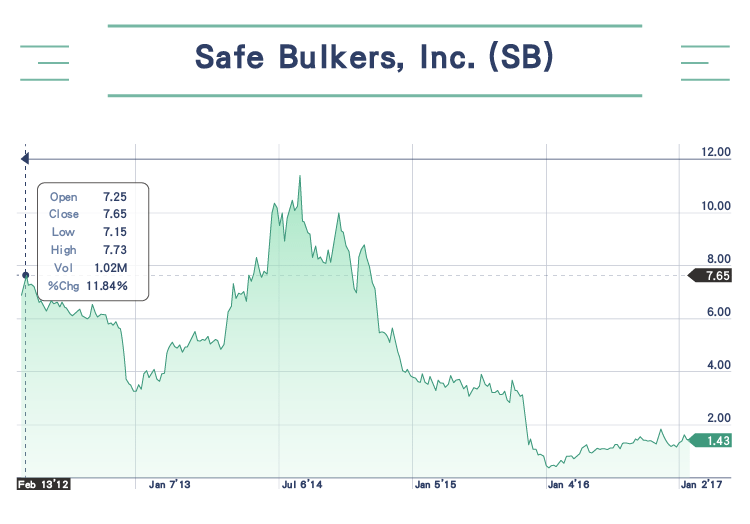

(從 2016/2/1 至今,SB 從 0.42 塊漲到 1.54 塊,漲幅高達 267%。)

(從 2016/2/1 至今,SB 從 0.42 塊漲到 1.54 塊,漲幅高達 267%。)

(但把時間拉長到五年,可以看到股價依然是處在低檔。)

(但把時間拉長到五年,可以看到股價依然是處在低檔。)

1. 公司是否有充足的現金和流動性 — 光看財報數字可能會覺得四維航問題很嚴重,可能會破產。四維航的流動性問題的確也是我在研究時最在意的地方,然而仔細探究後發現問題並不像表面上看起來那樣糟糕。

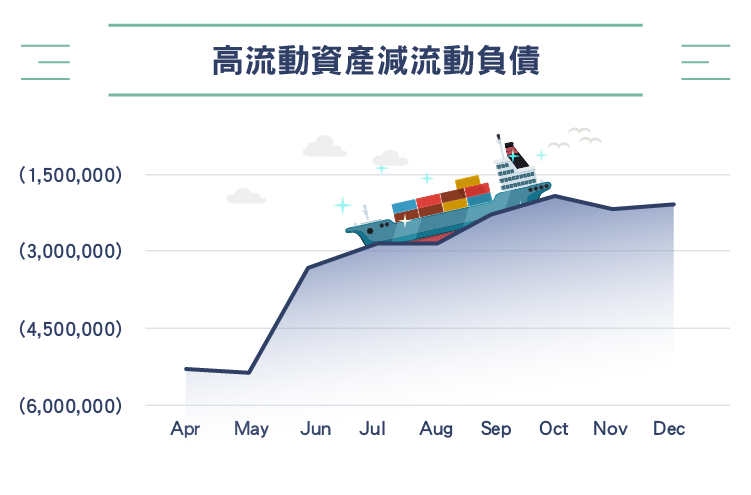

四維航因帳面上流動性問題,依規定須每月公布高流動資產、短期借款、應付短期票券及一年內到期長期負債等相關財務資訊。從下圖可以看出 2016 年四月到十二月流動性慢慢在改善中(雖然還是負值)。2016 年 9 月四維航以售後租回的方式賣出一艘船取得逾五億台幣。

四維航的流動性表面上看起來很糟的原因除了因散裝景氣低迷外,在宜蘭投資 22 億興建的綠舞觀光飯店也是原因之一。但好消息是綠舞觀光飯店近期已開幕,此投資預期將開始有現金流入。四維航去年前三季雖然虧損,但依然維持正營運現金流。未來散裝景氣反轉,其流動性應可大大改善。最後讓我確定四維航破產機率微乎其微的關鍵點是台灣政府提供的 600 億航運紓困貸款。在詢問公司發言人後確認四維航是可以申請該紓困貸款的,因此在流動性方面應不會有什麼問題。

四維航的流動性表面上看起來很糟的原因除了因散裝景氣低迷外,在宜蘭投資 22 億興建的綠舞觀光飯店也是原因之一。但好消息是綠舞觀光飯店近期已開幕,此投資預期將開始有現金流入。四維航去年前三季雖然虧損,但依然維持正營運現金流。未來散裝景氣反轉,其流動性應可大大改善。最後讓我確定四維航破產機率微乎其微的關鍵點是台灣政府提供的 600 億航運紓困貸款。在詢問公司發言人後確認四維航是可以申請該紓困貸款的,因此在流動性方面應不會有什麼問題。

2. 股價淨值比 (P/B ratio) 低,提供足夠的下檔保護。

3. 船隊年齡及是否為環保節能船 — 平均船齡不高且為日本製。

四維航目前股價還不如 BDI 只有 290 點時的股價,現在 9 塊左右的價格只有帳面價值的一半。我認為市場應是過度反應其帳面上的虧損與低流動性。

四維航目前股價還不如 BDI 只有 290 點時的股價,現在 9 塊左右的價格只有帳面價值的一半。我認為市場應是過度反應其帳面上的虧損與低流動性。

慧洋與四維航的老闆是兄弟,旗下的船同樣都以日本製輕便型船為主。

1. 公司是否有充足的現金和流動性 — 和四維航一樣,慧洋的 Debt/Equity 以及流動性乍看之下都像是會出問題的公司。不過財報數字只是結果,投資人應該深入去探究原因。慧洋董事長藍俊昇的經營策略就如慧洋的英文名 Wisdom Marine Group,是充滿智慧的。慧洋以長約鎖定獲利所以較不受散裝航運景氣影響,且趁散裝航運景氣低迷時大量低價造船,以擴大船隊規模,現階段正是慧洋危機入市的時候。從財報中可以看到慧洋在全球航商破產潮中依然一直維持獲利和正營運現金流,同時亦大量舉債造船。在航運景氣谷底讓銀行還願意貸款,說明了慧洋的信用和融資能力是很不錯的,因此流動性方面應不是問題。

2. 股價淨值比 (P/B ratio) — 現在約 0.7,相比其他公司來說算普通。

3. 船隊年齡及是否為環保節能船 — 慧洋船隊平均船齡低,目前節能船舶共 75 艘,是全世界最大規模的環保船隊,預期在國際海事組織的新規定實施後將更有競爭力。

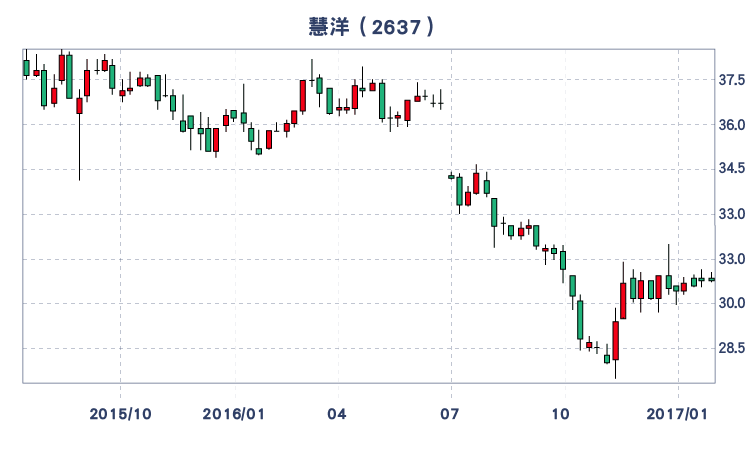

慧洋目前股價也還不如 BDI 只有 290 點時的股價。相比台灣其他散裝航商,慧洋由於船舶大多簽訂長約,獲利穩定,所以股價下跌幅度最低。然而這也意味著當散裝市場景氣好轉時慧洋受惠的程度也會最低,股價上漲空間不會如其他公司那麼多。

慧洋目前股價也還不如 BDI 只有 290 點時的股價。相比台灣其他散裝航商,慧洋由於船舶大多簽訂長約,獲利穩定,所以股價下跌幅度最低。然而這也意味著當散裝市場景氣好轉時慧洋受惠的程度也會最低,股價上漲空間不會如其他公司那麼多。

1. 公司是否有充足的現金和流動性 — 裕民的現金和流動性看起來尚可,但其實投資人只要知道裕民隸屬於徐旭東的遠東集團,就可以想見流動性出問題的機會極小。

2. 股價淨值比 (P/B ratio) — 目前約等於 1。有遠東集團撐腰,裕民雖然在 2016 前三季也跟四維航一樣是虧錢的,但 P/B 依然比賺錢的慧洋高。

3. 船隊年齡及是否為環保節能船 — 裕民預計 2019 年前新的環保節能船將陸續交船。新船全數交付及舊船淘汰後,平均船齡將壓低至 6.5 年。

裕民目前股價也還低於 BDI 只有 290 點時的股價。裕民船隊以海岬型和巴拿馬型為主,而海岬型和巴拿馬型的現貨價皆超過一年前的三倍,加上裕民又多是現貨船,故散裝景氣反轉時受惠程度會較大。

裕民目前股價也還低於 BDI 只有 290 點時的股價。裕民船隊以海岬型和巴拿馬型為主,而海岬型和巴拿馬型的現貨價皆超過一年前的三倍,加上裕民又多是現貨船,故散裝景氣反轉時受惠程度會較大。

航運股在過去一兩年是眾人避之唯恐不及的股票,然而這正是市場提供投資人撿便宜貨的好機會。若能謹慎挑選便宜的好公司並耐心持有,在未來數年下一波景氣循環到來時將有可觀的獲利。

*本文不構成任何證券的分銷、要約或投資建議。本文僅為個人研究,疏漏難免,投資請審慎評估,讀者請自行斟酌。

參考資料:

《價值合夥人 Value Partners 》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

靠併購和新航線創造亮麗佳績-.jpg)

中小航運公司開始重新買船-大洗牌後航運“新周期”真開啟了?_-.png)