1

投資

在我的生命中這樣的對話曾發生過太多次。

我:請問你這個股票帳戶的投資目標?

客戶:退休時候 100 萬吧。

我:策略偏好呢?

客戶:要穩,一定要穩。

我:嗯嗯穩好啊穩好。那這個帳戶計劃投入多少?

客戶:每年放一萬吧。

我: (咳咳,清個嗓) 20 年每年投入 1 萬,目標 100 萬,我給您算算……每年收益率要達到 15% 才行啊! (我同時配合一副生無可戀的表情)

客戶: (結果對方給我一個堅定的眼神+自信臉) OK 啊,這很難嗎?

我: (咳咳,繼續清嗓) ……那什麼,您知道麥道夫嗎?

麥道夫 (Bernie Madoff) 案是一個可以繼續愉快聊天的破冰錘 — 首先這事大家一般都聽說過,能給你一種親切感;但是真要細究事情的來龍去脈,大多數人基本也是一臉傻,所以又能給你一種神秘感。如沐春風的親切感與相映成趣的神秘感會讓一個話題比較引人入勝。

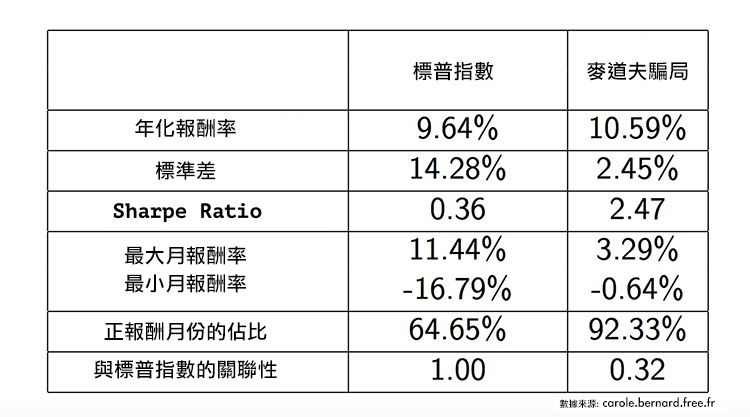

事情很簡單,龐氏騙局嘛,拿新傻子給你的本金去支付欠老傻子的利息;但是事情又不那麼簡單,因為麥道夫案的規模與時間跨度實在是太驚人。從 1990 年至 2008 年的近 20 年間,麥道夫這個大騙子為他的龐氏騙局編了平均 10.6% 的年化回報率 (數據來源於麥道夫的聯接基金 Fairfield 的表現) 。

至於到底這場騙局持續了多久,麥道夫自己的供述也是顛三倒四,一會說 1987 年開始,一會說 1992 年開始,其同夥供述其實始於 1970 年代,也有一些報告說最早是 1960 年代,真的是有可能是久到自己也記不清了。

有一句現在基本算在林肯頭上的話:你能騙所有人一時,你也能騙一些人一世,但是你不能騙所有人一世。這話乍一聽好像非常厲害,但放在麥道夫身上就有點不靈,他用他的大半輩子時間騙了幾乎所有人 — 除了一些核心走狗,所有人包括為他打工的兩個兒子都蒙在鼓裡。

麥道夫的騙局最後是被他的親兒子們給揭發的,他的大兒子不堪恥辱結果羞憤地在 2010 年上吊既遂,二兒子憂憤成疾也在 2014 年癌症去世,現世報來得那麼快但卻報在至親身上,真是非常作孽。

至於為什麼麥道夫的騙局可以欺世盜名如此長的時間,這簡直是個謎。有人說這老頭王者榮耀光環讓人瞎了眼 — 華爾街老傳奇、德高望重的老正人君子、前納斯達克老主席的品質保證、門檻超級高的精英俱樂部等等;但我認為這些都是浮華的表象。老騙子其實是利用了一個人性的弱點,因為樂天爛漫的投資者對投資收益往往有不切實際的預期。

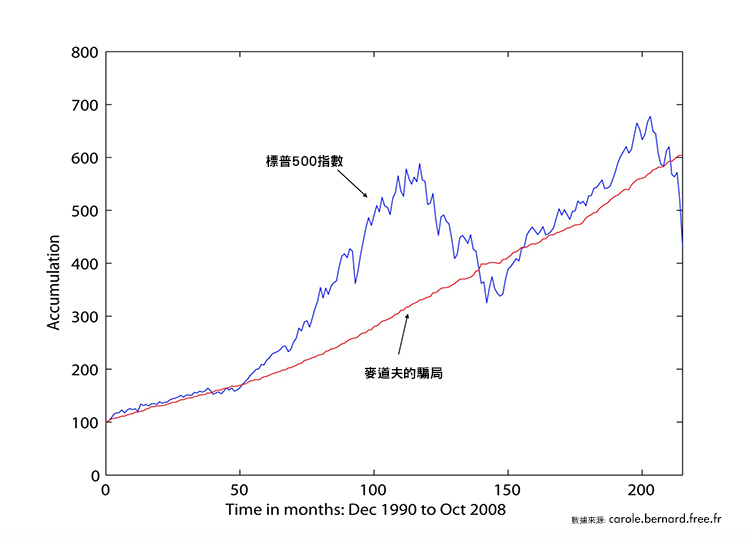

10% 回報率是個很有技術含量的數字,5% 太差連餘額寶都打不過,通常都不會上當;20% 過於不可持續,搞不了兩年就要崩盤。1990 年至 2008 年這段時期標普 500 指數的收益率差不多也有個 9%,所以 10% 在當時看起來是一個合理的預期;但事實上這就是牛市醞釀出來的玫瑰色幻覺,讓人很容易買帳。如果你仔細考慮一下波動,穩穩地每年給你 10%,那這樣的投資就 too good to be true 了。

最終由於客戶蜂擁而來要贖回 70 億美元,麥道夫的紙牌屋被付之一炬,他自己也被判了個 150 年的有期徒刑,大批客戶血本無歸。

這就是金氏世界紀錄裡最大的金融騙局。那些受騙的傻子們也很委屈啊他們也要一邊抽泣一邊說:我不貪心啊這才 10% 而已。但是你看到該時期內標普指數的標準差是 14.28%,而麥道夫報酬的標準差為 2.45%,以如此小的波動去博得兩位數的投資回報率,你真的覺得自己不貪心?

如果我們簡化問題假設回報為正態分佈 (這個假設當然是很有疑問的) ,那麼標普 14.28% 的標準差的意思是說,該時期內在 68% 的情況下標普的年回報在 -4.64% 到 23.92% 之間;而麥道夫騙局 2.45% 的標準差意思是說,該基金在 68% 的情況下年回報在 8.14% 到 13.04% 之間。這下你看出麥道夫的不切實際了吧?我認為任何投資如果呈現出上表中的數據特徵,那大機率就是個龐氏騙局。

一邊求穩一邊期望 10% 的回報已屬不切實際的預期,那回到一開始的那哥們居然還認為穩穩獲得 15% 是一件天經地義的事情,他就是麥道夫們最喜歡的成熟型傻子啊。

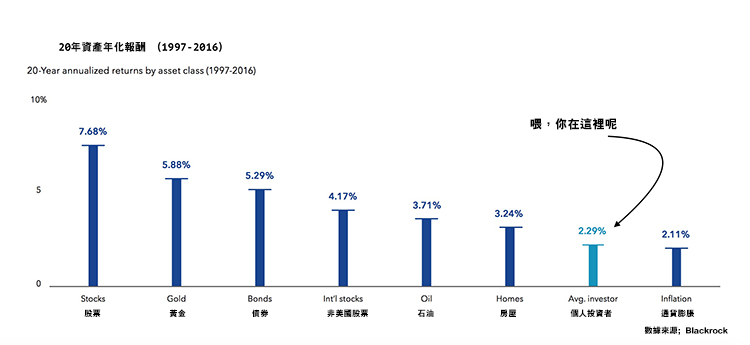

那什麼是合理的股票投資預期呢?又該上這張老圖了:

在你確定能夠承受波動且長期投資的情況下,10% 是投資大型股的合理預期,12%是投資小型股的合理預期 (考慮到倖存者偏差該預期應該再降低) ,除掉通貨膨脹的話也就是 7%。

而“能夠承受波動”是個極其重要的前提,這意味著你有可能在 1961 年開始投資標普但一直到 1975 年都沒賺到錢;如果調整通貨膨脹,從 1961 年到 1981 年這整代人的時間裡,標普年回報率為 -2%。如果你不幸被上天安排在了這段顆粒無收的歲月裡,請讓我為你哭泣。

所以如果你問我,你從現在開始投資標普指數 20 年能不能跑贏通貨膨脹 7%,我的答案是不知道。我只能說從歷史上來看,如果你投資時間足夠長,7% (算上通貨膨脹 10%) 是一個合理的收益預期。但前提是你不能瞎折騰。

有人會說誰那麼奇怪去投資指數,我們都是主動管理,我們找機構找專業人士給管理。但其實無論是共同基金還是對沖基金,大多數的基金就根本跑不過指數;這個我已經在以前的文章裡叨叨過了,這裡不重複。為什麼投資美股市場的大多數人應該買指數基金?

有人又會說機構基金們“大有大的難處”,跑不贏指數很正常,哥們我輕裝上陣虐指數跟玩一樣。 — 別逗了啊,更理性更有專業知識的機構都難贏指數,為什麼你卻有這個自信?

波士頓有一間叫 Dalbar 的專門研究個人投資者行為的諮詢機構,他給出的研究數據表明在美國個人投資者的表現實在堪憂。 (註:Dalbar 的研究所定義的個人投資者區別於我們的散戶概念,是指所有“個人化的共同基金投資者”,而我推測所謂真正的“散戶”表現可能更糟糕。)

人間慘劇,本來投投指數就能輕鬆拿到 7.68%;非要自己來做,就給做成了 2.29%。

當然可能有人要自認老子卓爾不群乃天命之子,你怎麼能用平均數來衡量老子。但是平均數的定義就是大多數人不可能是天命之子,所以大多數散戶會遠遠輸給指數。其實個人投資者受制於各種劣勢而不自知,比如從眾的心理,比如訊息的不對稱,比如喜歡瞎折騰的勁頭。而尤金·法馬 (Eugene Fama) 教授曾經說:你的錢就像一塊肥皂,你摸得越多,它就越少。 (Your money is like soap. The more you handle it, the less you’ll have.)

股市這個地方雖然看起來很夢幻,但肯定不是一個快速致富的好地方 — 股市是用來保護我們的資產價值、對抗通貨膨脹、以期最後能夠獲得資產增值。我們的真實回報往往會比我們預期的要低得多。

你為了湊個頭期款來到股市,或者其他人為了發筆橫財為了娶妻生子,甚至還有的人為了實現人生理想、從此改變命運,你們真的太難為股票市場了,股市真的給不了你們這些。當然,如果你有天命之子的光環運氣爆好那你或許能發橫財,但這在澳門也能做到你又何必非來蹚這蹚渾水。

所以一般有人問我:怎麼理財?怎麼投資?

答曰:買指數基金啊,剩下的該幹嘛幹嘛。

那人會問我:那你呢?

答曰:我一半指數倉位,一半主動管理。

那人可能會繼續問:打臉了吧,那你怎麼不全投指數?

答曰:唉,誰叫我做這行呢,沒別的可做。

《雪球》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!