1

投資

經常都會有客戶問到銀行的理財專員這個問題:我如果按照你建議的投資組合來投資,未來 5 年/10 年可能的獲利會是多少?

這是一個很重要的問題,因為這是你投資的期望值,這個期望值太低或太高都會有問題,如果這個期望值低於你的預期,你可能必須調整投資組合或甚至就不想投資了,但如果期望值太高,萬一未來達不到這樣的投資報酬率,日後就可能會產生客戶與理財專員之間的糾紛,所以理財專員在回答這類的問題時必須很小心。

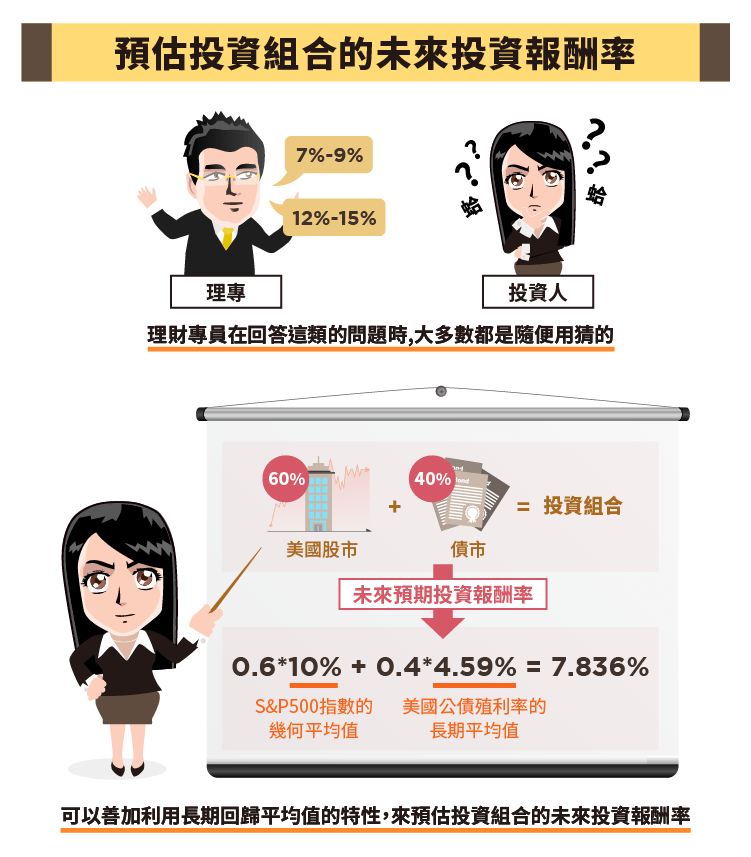

可惜,實務上,理財專員在回答這類的問題時,大多數都是隨便用猜的,有良心的一點的理財專員就大概猜個 7%-9%,而有些理財專員可能就會信口說大概會有 12%-15% 左右,拉高客戶對投資的期望值。

雖然未來的市場變化誰也不敢保證,但是預估投資組合的未來投資報酬率還是有比較科學的計算方式而不是隨便猜的,一種簡單的計算方式就是參考過去長期的績效表現,因為金融資產通常都會有長期回歸平均值的特性 (regression toward the mean) ,所以長期平均值是一個不錯的參考指標,我舉一個簡單的投資組合來說明,如果投資組合是美國股市與債市的投資比率 60:40,美國股市的部分可以參考 S&P 500 指數的長期投資報酬率,從 1957 年指數開始時到 2015 年底,美國 S&P 500 指數的幾何平均值剛好為每年 10%,而美國 10 年公債殖利率的長期平均值為 4.59%,現在我們就可以計算一個美國股票/債券投資比率為 60/40 的投資組合,未來的預期投資報酬率。

0.6*10% +0.4*4.59%=6% +1.836%=7.836%

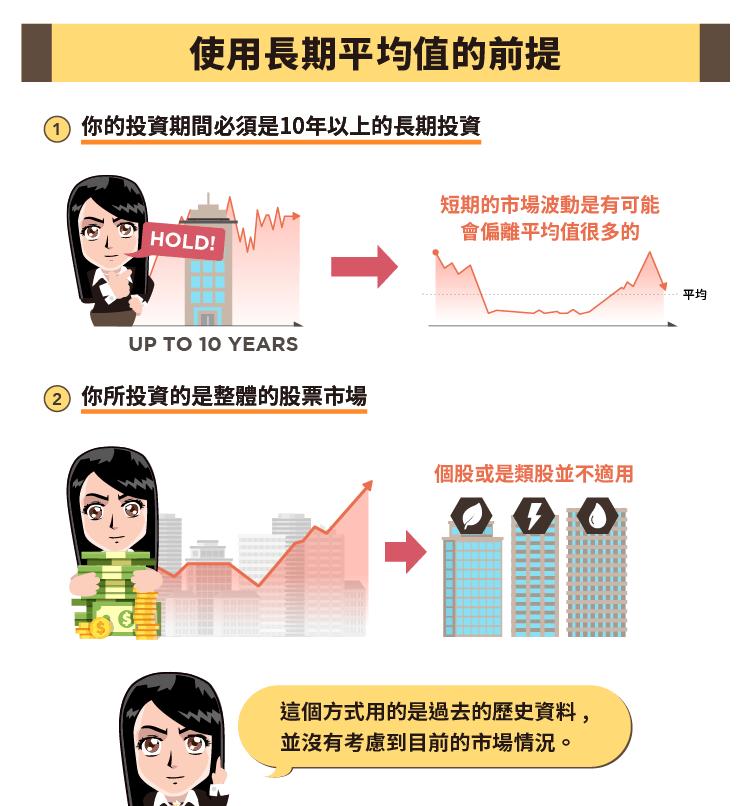

上述這個數字 (大約為 8%) 就是一個未來可以合理預期的投資報酬率,但要用這個數字有幾個前提,第一,你的投資期間必須是 10 年以上的長期投資,因為短期的市場波動是有可能會偏離平均值很多的。第二,你所投資的是整體的股票市場,也就是大盤,如果你投資的是個別股票或是類股,那情況就會非常不同且不適用了。

這是用過去長期的平均值來計算未來投資報酬率的方法,基本上已經是比較客觀的數字了,但這個方法有個缺點,那就是用的是過去的歷史資料,並沒有考慮到目前的市場情況,所以方法雖然簡單但也是比較粗糙一點。

未來的投資報酬率與現在市場的情況是會有關連的,Econompicdata 網站分析了過去長期的歷史資料發現,投資時的股票殖利率與債券殖利率的高低與未來投資組合的投資報酬率有高度的相關性,如果投資時候的股價偏高,未來可以預期的股票投資報酬率就會降低,債券也是如此,如果投資時的債券殖利率偏低,未來的可能報酬也會降低。該網站的分析同時也發現投資時股價的殖利率與債券殖利率的高低,與投資組合未來 10-15 年的投資報酬率有最高的相關性,時間太短或太長相關性都會降低。

計算兩者的關聯性,得到類似下列的公式:

未來每年的投資報酬率=1.246 * 開始時的殖利率 (股票與債券)+0.0118

所以計算前面例子的投資組合方式為,先計算股票的殖利率,計算方法是 1/目前的 PE 值,現在美國股市的 Shiller PE 大約為 27,所以股票殖利率就 是 1/27=3.7%,而現在 10 年期美國公債殖利率為 2.45%,所以投資組合的初始殖利率就是 0.6*3.7%+0.4*2.45%=2.22%+0.98%=3.2%。

接下來套到計算未來投資報酬率的公式:

未來每年的投資報酬率=1.246 * 3.2%+0.0118=5.167%

這樣就得到未來 10-15 年每年的預期投資報酬率 (大約為 5%) ,你可能會想,怎麼跟第一個方法計算出來的數字差這麼多 (將近快要 3%) ,沒錯,這是因為目前的股票偏高,債券殖利率也偏低,未來的預期投資報酬率本來就會降低,而且這可能也是未來會比較接近實際情況的數字。

透過這樣的計算也告訴我們幾個重點,第一、如果你的投資組合全部是由美國股市與債市所組成的,那麼預期未來投資報酬率每年超過 10% 是不切實際的想法。第二、隨著美國股市持續走高,債券殖利率上升,未來的投資報酬率會下降,想要提高投資報酬就應該將投資組合做些調整,降低美國股票與債券的比重,而適當的分散資金投資到較相對便宜的其他已開發國家與新興市場股市,這樣才能夠提高未來預期的投資報酬率。

《副總裁的理財日誌》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!