1

投資

找尋價值被低估的公司是價值投資人投資的第一步。然而在茫茫股海中有那麼多股票,要如何比較快速方便地找到價值被低估的公司呢?英文裡有句話說: “Fish where the fish are.” 想釣魚,就要去有魚的地方釣魚!

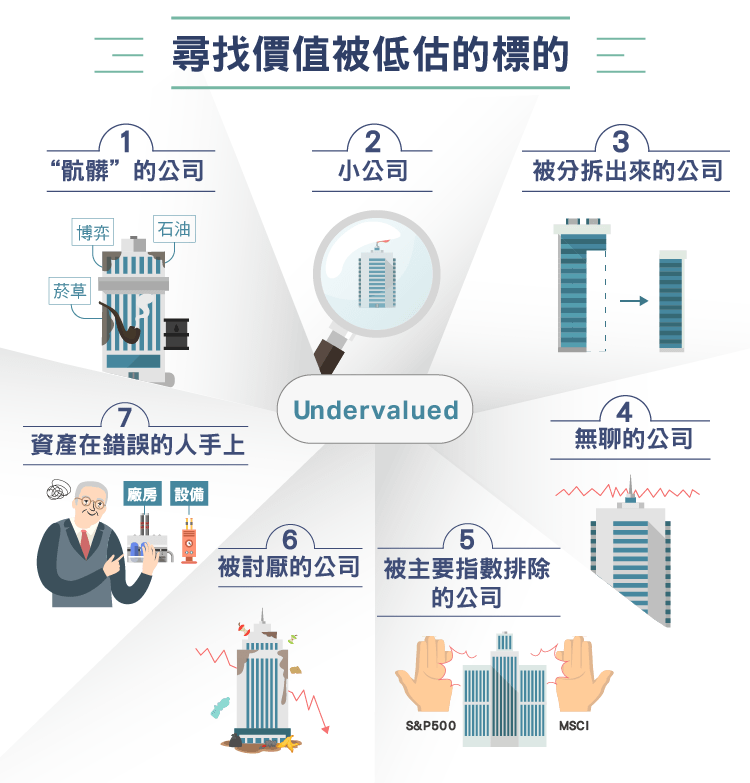

在以下類型的公司或資產裡,最容易找到價值被低估的標的。

很多法人、基金是不被法律或是公司政策允許持有socially irresponsible的股票。在ESG (Environmental, Social, and Governance) 概念興起後,許多基金都標榜自己是responsible investing,因此被排除在外的那些公司價格容易被低估。這類的股票常見的有石油、菸草、博弈等等。(有人可能會覺得投資這樣的公司在道德上是有瑕疵的,但其實投資人可以換個積極正面的想法。身為股東,你可以影響公司去改善不好的地方,比如挪威的主權基金就是透過自己身為大股東的力量去促使公司做到更好的 ESG。)

很多基金由於內部的規定或者因為管理的資產過大而沒辦法投資小公司,因此小公司的股價在其他條件一樣的情況下較容易被低估。此外,小公司通常快速成長的機會比大公司高。有些專業價值投資者就專門從小型股裡找投資標的。

被大公司分拆出來成為一個獨立小公司後,原本大公司的股東獲得小公司的一些股份。對大基金而言,這些小公司不夠大,不值得他們花很多時間去研究,所以他們傾向拋售變現。

分析師較不可能去注意多年來沒什麼改變的公司、成長緩慢、獲利尚可的公司、做無聊生意的公司。這類公司如果有什麼改變通常也較少人會注意到。彼得林區說,公司聽起來很無聊,或者荒唐可笑者更佳。

破產、陷入財務困境的公司、受供給過剩所苦的產業、或者面臨法律或監管懲罰的威脅。這些公司股價並非都會被低估,且有時情況甚至比想像中糟,但股價過度反應也是很常見。

有許多被動基金是追蹤主要指數 (S&P 500、MSCI 等),一旦某公司被指數刪除,所有追蹤該指數的被動基金都必須被迫賣出該公司,即使該公司基本面在被指數刪除前後並無什麼不同。

房地產、廠房、設備等由於公司債務違約被債權人拍賣。債權人,通常是銀行,寧願債務人準時繳利息,他們事實上並不想要這些資產,對他們來說趕快擺脫這些資產收回現金才是首要目標。房地產、廠房、設備等並不是銀行自己自願選擇的生意範圍,所以他們往往沒那個能力、或者不想花精力去想出最好的解決方案。法拍屋,或者近年來國際上大量破產的航運商皆是很好的例子。

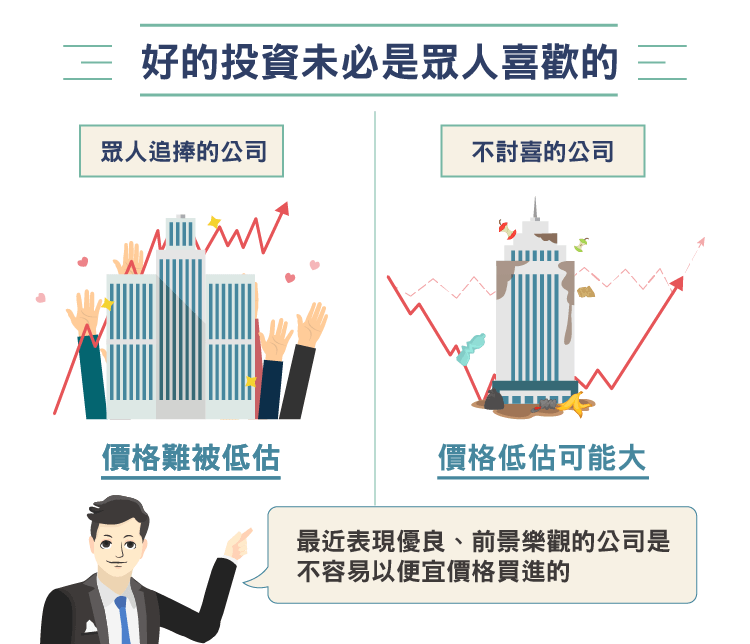

這些投資標的聽起來難免讓人感到不舒服,但好的投資原本就不該是多數人會喜歡的!想想看,如果大家都喜歡某公司,在眾人追逐搶購的情況下,價格怎會被低估呢?當然,盲目地去投資上述那些公司也是愚蠢的行為,所有成功投資的前提是要具備良好的分析能力,才能夠判斷哪些公司股價是真的被低估。

霍華·馬克思(Howard Marks)在他的 memo 裡說,”審慎”的普遍定義 — 特別是在投資領域 — 常常被扭曲為”每個人都在做的事“。大部分的好投資一開始都是讓人不舒服的。大多數人感覺好的東西 — 最近的表現優良、前景樂觀的公司 — 鮮少能以便宜的價格買到。相反地,便宜貨通常在有爭議的事情發生時、群眾悲觀時,及公司近期表現不佳時可以找到。

最後,投資人最重要的是要記得巴菲特說的”Price is what you pay. Value is what you get.” 祝各位在新的一年找到價值被低估的公司!

《價值合夥人 Value Partners 》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

找藉口很簡單-改善投資績效卻很難.png)