1

產業

在第一篇《尋找價值 — 股價被低估的公司去哪找?》裡提到了幾類較容易被低估的公司。霍華馬克思 (Howard Marks) 在他的 memo 裡說,”審慎”的普遍定義 — 特別是在投資領域 — 常常被扭曲為”每個人都在做的事”。大部分的好投資一開始都是讓人不舒服的。大多數人感覺好的東西 — 最近的表現優良、前景樂觀的公司,鮮少能以便宜的價格買到。相反地,便宜貨通常在有爭議的事情發生時、群眾悲觀時、及公司近期表現不佳時可以找到。

另一位著名價值投資者 Mohnish Pabrai 也說過,壞消息有時會導致極端恐懼,因而造成股票恐慌性賣壓和極低的 valuation。投資人應該找尋陷入泥淖但簡單易懂的公司,因為你有可能可以用極低的價格買進安全邊際很高的股票。

接下來幾篇將以近年很慘的海運業與能源業為例,來告訴大家如何在眾人認為的垃圾堆中找黃金!

全世界的貿易約有 85% 以上是以海運運輸。海運分為散裝 (dry bulk)、貨櫃 (container)、油輪 (tanker);散裝運送的是大宗商品,比如鐵礦砂、煤炭、木材、穀物等原物料,貨櫃運送的是工業製成品,比如你身上穿的 H&M 衣服、腳上穿的 Nike 球鞋。散裝以論時租賃 (Time Charter) 和論程租賃 (Voyage Charter) 最為常見,貨櫃則是定期航線為主。

海運業是 commodity business,也就是說沒有任何一家公司有定價能力,價格全由市場供需決定。想贏過競爭對手只有三種方法: 以更低的價格購買船隻、以更低的成本營運、有更低的融資成本。

2008 年前海運業市況大好,航商大力訂造新船。2008 年後航運需求下降,此後幾年新交付船隻反而越來越多,造成運力供給過剩,運價因此一落千丈。波羅的海乾貨指數 (BDI) 從 2008 年最高的 11793 點跌到 2016 年最低的 290 點,跌幅超過 97%!

2016 年航運業最大的新聞莫過於全球貨櫃運力排名第七的韓進海運宣布破產。但事實上不只是貨櫃航運,全世界許多散裝航運商及造船廠也經歷了一波倒閉、整併潮,體質不佳的公司紛紛被市場淘汰。看到這你大概也猜得到海運公司的股票也是跌得慘兮兮,股價幾乎都低於帳面價值。

老子說: “禍兮福之所倚,福兮禍之所伏。” 霍華馬克思說:“ Success carries within itself the seeds of failure, and failure the seeds of success.” (成功本身挾帶著失敗的種子,失敗則挾帶成功的種子。) 2008 年前海運業的成功就埋下了接下數年失敗的禍根,而現在的失敗則將是未來成功的契機。

隨著運價跳水,船公司入不敷出,因此紛紛變賣資產(航運公司的主要資產就是船舶,大部分船公司的船佔總資產九成以上)或者直接拆除。船齡十五年、二十年以上的老舊船舶被賣至印度、孟加拉、中國的拆船廠,就連船齡低至七年的船也難逃被拆的命運。根據克拉克森研究,2016 年 1~11 月,拆船量約 4130 萬 DWT、共計 841 艘船舶送拆,這個數字已超過 2015 年全年 3890 萬 DWT 的拆船量總和。散貨船在拆船市場中占據主要地位,送拆的散貨船佔了 2770 萬 DWT、共 385 艘,其中海岬型 (Capesize) 和巴拿馬型 (Panamax) 約是近五年拆船量的 1.4 倍。

此外,新造船訂單亦大幅下降,在造訂單與現有船隻運力比降低到 11%,為 2003 年來的新低,而這也是為什麼大量造船廠也跟著破產的原因。

除了運價降低外,還有幾個原因造成拆船數很可能繼續上升。

綜合以上三點,船東未來持續拆除老船的誘因很高,運力供給過剩的問題將漸趨緩解。

海運自古以來就已存在,需求不會因科技的發達而消失,但在需求量方面是比較難估計的。從大方向上看,新上任的川普執政團隊和中國的一帶一路都將推動基礎建設,對於散裝航運應是利多。另一方面,川普若真的反全球化、實行保護主義、將工廠拉回美國,那麼對於運載工業製成品的貨櫃航運而言就不是件好事。因此相對於貨櫃航運,我認為散裝會是比較好的投資選擇。

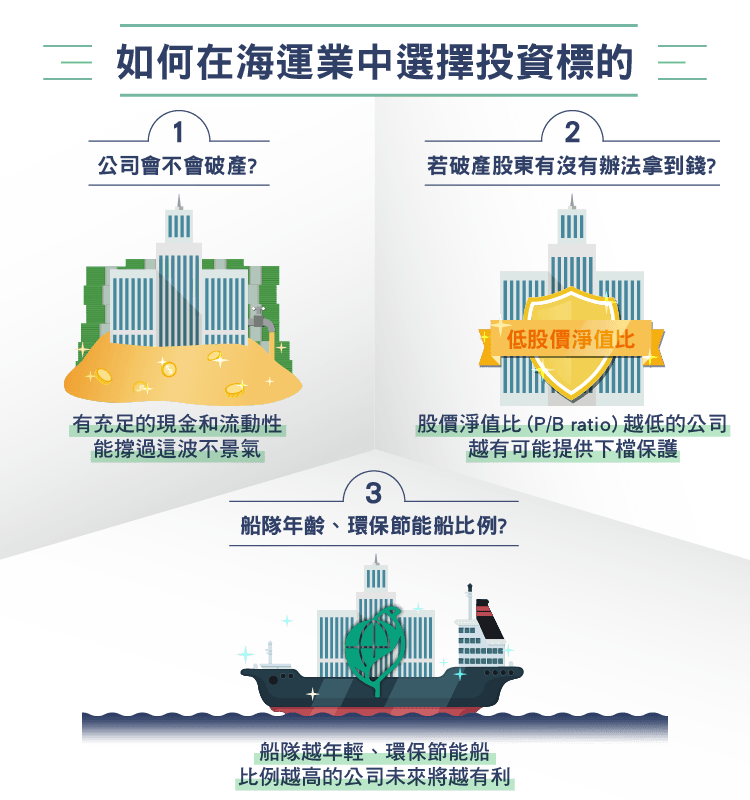

要投資海運這種陷入困境的產業,在挑公司時最重要的是看公司會不會破產? 如果破產了,作為股東有沒有辦法拿到錢? 能夠生存下來等待下一波景氣循環再起的公司才是有投資價值的公司。普通投資人在意的往往是損益表上的盈餘數字,但要回答這兩個問題要看的是現金流量表與資產負債表。如果公司有充足的現金和流動性,即使損益表上虧損亦能撐過這波不景氣。相反地,如果負債過多流動性又不足,就很可能有債務違約的情況發生。

萬一公司破產了,股東能不能拿到錢要看公司的清算價值而定;在處分所有資產 (如前所述,船公司的船舶通常占總資產九成以上) 並還清負債後,若還有剩餘才會發給股東。清算價值通常是小於帳面價值,而且二手市場上已有許多破產船商的船在拍賣,因此清算價值必定是要比帳面價值低很多。低多少我無法估計,但可以確定的是,在其他條件一樣的情況下,股價淨值比 (P/B ratio) 越低的公司越有可能提供下檔保護。最後一點則是,由於國際海事組織的新規定,船隊越年輕、環保節能船比例越高的公司未來將越有利。

希臘是著名海運強國,整體經濟雖差但海運業是世界數一數二,且有幾家航商是在美國上市的,年報和網站皆是英文,在研究上不會構成問題。台灣小雖小,但在海運業也是佔有一席之地,陽明(2609-TW)、長榮(2603-TW)都排在全球貨櫃前十,散裝業的慧洋(2637-TW)、裕民(2606-TW)、四維航(5608-TW)亦有頗大規模的船隊。下一篇將簡單分析兩家美國上市的希臘散裝航商與三家台灣的散裝航商。

*本文不構成任何證券的分銷、要約或投資建議。投資請審慎評估,讀者請自行斟酌。

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

靠併購和新航線創造亮麗佳績-.jpg)

中小航運公司開始重新買船-大洗牌後航運“新周期”真開啟了?_-.png)