1

產業

上篇我們提到尚凡( 5278 -TW )於 2014 年時因 PC 轉智慧型手機潮及 Beetalk 的攻入使其營收下降,那麼大概下降多少又是否有虧損呢?尚凡這家公司極力推崇公司內部創業,在 2015 年推出婚戀交友 App「 甜甜圈 SweetRing 」與年輕社群交友 App「WeTouch」兩款新創項目、 2018 年推出自有保健食品品牌「 大研生醫 」,目前三個項目皆已成為尚凡旗下的子公司,而這些新定位之交友 App 及保健食品是否有使整個集團的營收增加呢?讓我們繼續看下去。

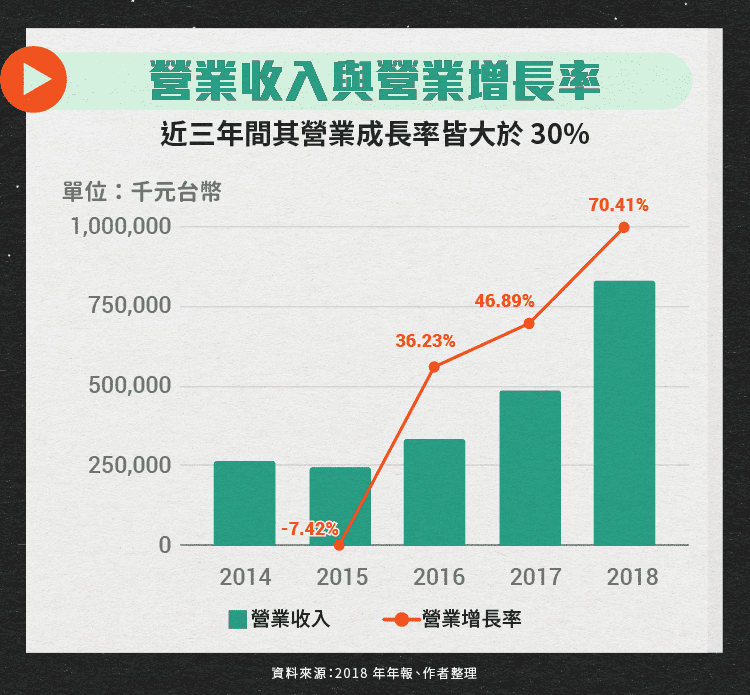

如同前言所說,尚凡在 2014 年遭受許多打擊使其 2015 年之營收成長率為 -7.4 %,但尚凡並未正面迎敵,而是選擇轉攻至海外市場,在一年內攻下超過 20 個國際市場進行盲測,並在隔年以 ROI (投資報酬率)為篩選指標,縮小經營至 10 個國家左右。從營收來看,具有很大的成效,每年之營收成長率皆大於 30 %, 2017 年尚凡推出 iPair 直播更是使其營收推至高峰。

但攻打海外市場需耗費許多成本,如推銷費用、管理費用、研究發展費用等,而營業利益率( 營業利益/營業收入 )確實反映此現象。同時,我們可以從下表中發現營業利益率與稅後淨利率之間差異不大,主要是因為尚凡並無過多的營業外活動,其營業利益與稅後盈餘相關性極高。尚凡近三年因縮小經營地區與站穩市場等因素,推銷費用下降( 營業成本逐漸下滑 ),未隨著營收成長而上漲,在營收不斷創新高的同時,連虧三年的稅後盈餘終於轉虧為盈。

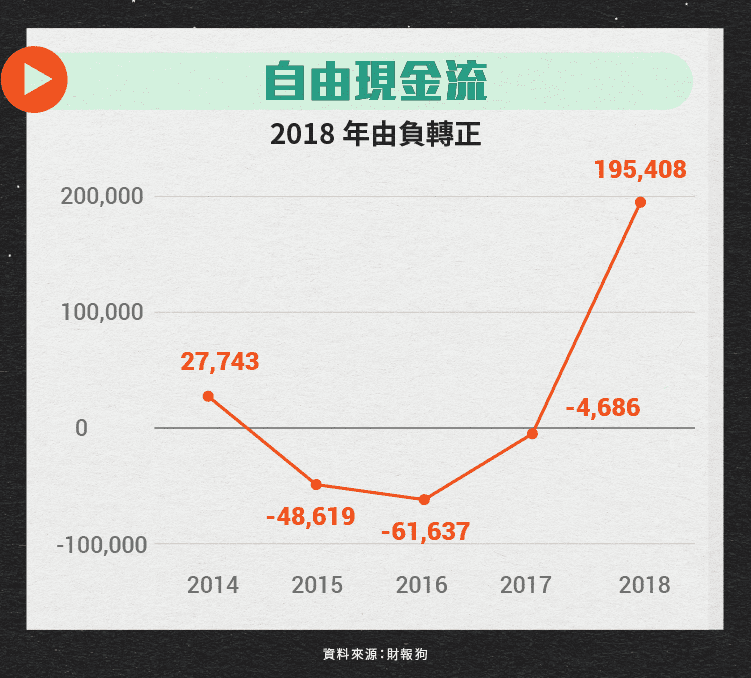

由於尚凡為電子商務公司,不需以大量現金購入不動產與廠房,因此現金與約當現金為總資產之大宗, 2018 年現金與約當現金佔總資產之 70.5 %。正因尚凡這種特性,即便其自由現金流為負,並不會立即造成「 黑字倒閉 」的現象( 有營收但因現金週轉不靈而倒閉 )。長期而言,若自由現金流始終為負,我們可以從其資產負債表中的流動資產來判別此公司在不賺錢的狀況下,其現金可以燒多久才耗盡。

下圖為尚凡的自由現金流( 活動現金流-資本支出 )。 2015 – 2017 年尚凡之活動現金流為負,造成這段時間的自由現金流亦呈現負值,然而隨著其收斂佈局市場及直播的加入,使其自由現金流在 2018 年時由負轉正。

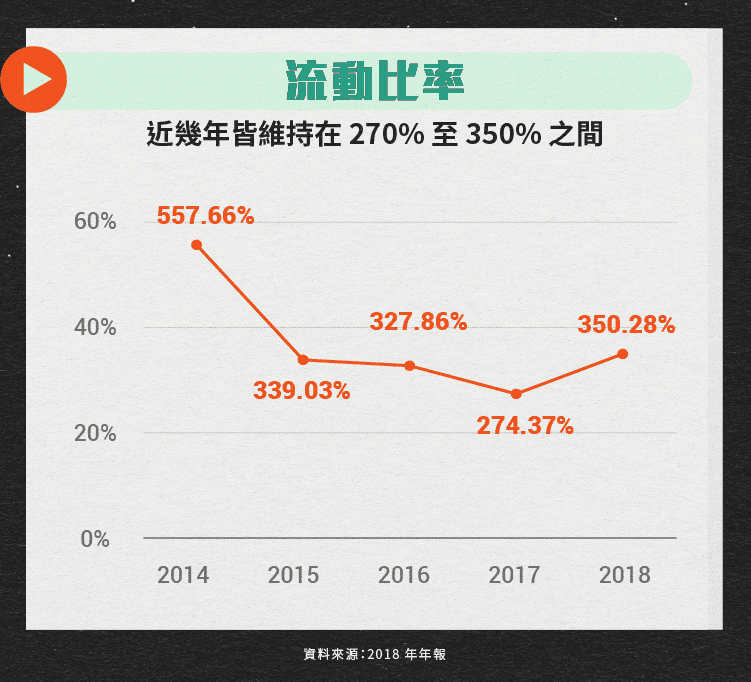

接著我們從流動比率與速動比率來看尚凡之短期償債能力。流動比率公式為:流動資產/流動負債,數值越高代表企業在短期還債上較無壓力;速動比率則是剔除流動資產中變現能力較差的項目,如存貨等,再除以流動負債進行運算。然如同上述我們所說,尚凡為電子商務公司,其資產大多皆具有變現能力,因此兩指標幾乎沒有什麼差別,筆者只取流動比率來進行檢視。

下圖中可看到尚凡之流動比率近幾年皆大於 250 %,是個極為安全數字( 5287 -TW )( 過大代表有資源被閒置 ),代表尚凡具有一定能力償還短期債務,不會發生財務危機,亦有多餘的流動資產得以支撐虧損的自由現金流。然而若尚凡持續未獲利會影響到其長期償債能力,所幸尚凡已於 2018 年轉虧為盈,或許投資人可以期待其未來的表現。

由於大研生醫為 2018 年所創,數據有所不足,因此上述數據皆未將其列入討論。尚凡之董事長張家銘曾說過此品牌之 2019 年收益將重新投入大研生醫的新產品研發、專利申請等發展,在這種不賺不賠的情況下,此品牌對整個集團的損益影響並不大。

然而在不遠的將來,尚凡不再是單純的電子商務公司,其總資產會有一部分被列為存貨,上述所説的指標皆會有一定程度的變動,像是速動比率與流動比率會有所差異、自由現金流相對重要等,除此之外,亦要考慮存貨週轉率與現金循環週期等指標。這種多角化的經營模式是好還是壞,目前業界仍爭論不休。曾一度帶給尚凡極大影響的 Beetalk 在 2019 年時停止營運,外界猜測公司是想將資源灌注在母公司的蝦皮( 母公司 Sea, SE-US )購物上,或許未來有一天尚凡亦會關閉交友平台轉型做保健食品也不一定( 但筆者認為可能性不大 )。

尚凡連虧三年後,在直播的帶動下於 2018 年轉虧為盈,直播目前為尚凡最大的營收來源。未來其是否能維持 2018 年之營收佳績與直播收入息息相關,若投資人想在季報尚未出爐時,進一步得知尚凡營運情形,可從 iPair 直播間的左上角得知直播主的打賞情況來進行推算。此外,交友軟體的市場門檻並不高,競爭者不勝其數,業者須不斷的推出新功能或產品來維持用戶之黏著度,尚凡近幾年一直朝此方向邁進,這些產品在未來是否能提升其用戶數將會是關鍵。

資料來源:

2018 年年報

財經新報

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!

通過內部創新及併購擴大服務範疇.png)