1

市場

我當然有自己的政治立場,但我總是力求不讓它們出現在我的課堂和部落格文章中。我教授並撰寫關於企業金融/估價的經濟內容,而非政治科學。我認為強迫學生或這個網站的讀者閱讀我對政治的觀點並不公平。但是,如果我避免談論上星期二(11/8)的選舉,那便是怠忽職守,因為它對投資確實有影響。也就是說,在川普的總統任期中,我知道敏感的神經會被挑起、情緒也不穩定,而我想盡力遠離敏感的話題。當我開始撰寫文章,我意識到自己幾乎只是在重複六月英國脫毆時所寫的每一個字,因此,我決定回到那篇文章,並複製那篇文章的內容,但將「脫毆」改成「川普選舉」,看看兩者的間有多相似。

鮮少有讓市場震撼的事件,而川普(Donald Trump)當選美國總統就是其中一例。正當市場仍在適應選舉後的衝擊,分析師及專家已將此事件與過去的意外選舉結果作對比,並據此打造他們的回答。有些人宣稱看到市場下跌的徵兆,並相信這是逃跑的時機;也有其他人持相反意見,主張市場不只會反彈回來,這還是一個絕佳買點。我認為這些主張並不清楚,也對兩邊都感到遲疑,因此決定打開我自己在去年八月市場下跌時使用的危機存活急救箱。

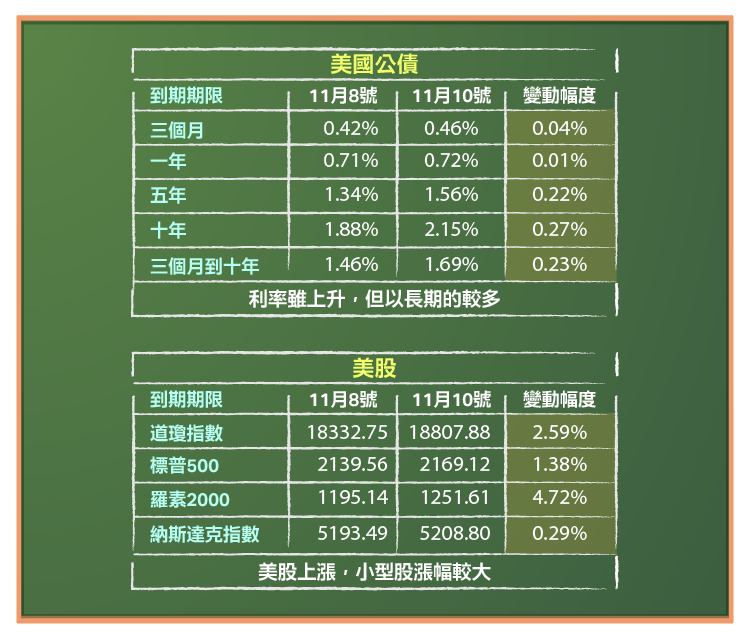

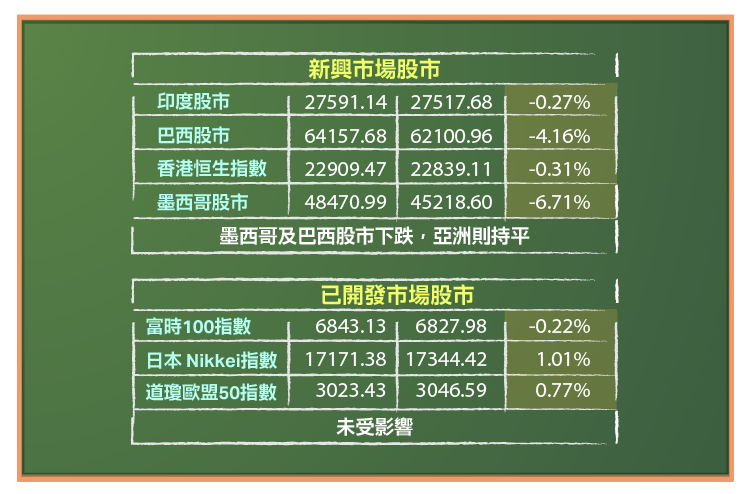

我很確定你一定有被市場如何回應川普選舉的相關新聞轟炸的經驗。別擔心!我不會用過多的細節讓你感到無聊。簡單說來,這次的美國大選沒有遵循危機手冊:美國的公債利率提高、金價持平、風險市價下跌且股票市場價格升高。下圖呈現了這次投票對市場的副作用:

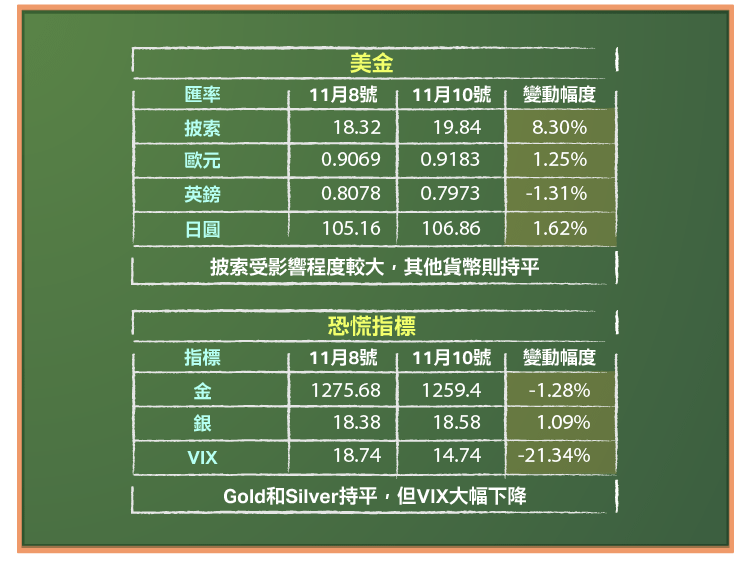

隨著選舉結果在星期二晚上慢慢揭曉,市場的立即反應很極端,道瓊期貨指數跌800點,觸發熔斷機制(circuit breakers)。星期三一早,恐慌似有減弱。投票日後兩天,市場反映單不只是良好,而且還很正向。我知道做這樣的評語稍嫌過早,因為在未來幾週,市場仍有可能受到驚嚇。但照現在的情形看來,差不多就是如此。美國公債利率急劇上升,市場對此的解讀因選前立場不同而有所差異。本來就反對川普的人將這個上升視為外國買家退出市場的警示;而那些本來就偏好川普的人則主張,上漲反映對未來高成長的預期。恐慌指標(黃金和VIX)從星期二就開始下跌,隨著VIX劇烈下跌,美元對其它貨幣小幅走強。自從投票日後,美國股市已經連續兩天上漲,羅素2000指數中的小型股漲幅更是高過大型股。如果你疑惑為何那斯達克指數(NASDAQ)沒有隨之起舞,你可以從標普500指數中的產業別報酬率看出原因:

各類別過去幾天的漲幅並不同:民生用品業、公用事業、科技及房地產股落後;金融公司、健康照護、工業表現則不錯。雖然只看幾天的股市行為就推論發展是很危險的,但金融和製藥業可以回推到川普的競選承諾(如:取消歐巴馬健保)。公用事業的下跌或許能歸因到利率的上漲;但科技股的反應仍有待觀察,因為這有可能是強烈支持希拉蕊的科技公司將面臨迎頭痛擊的跡象。

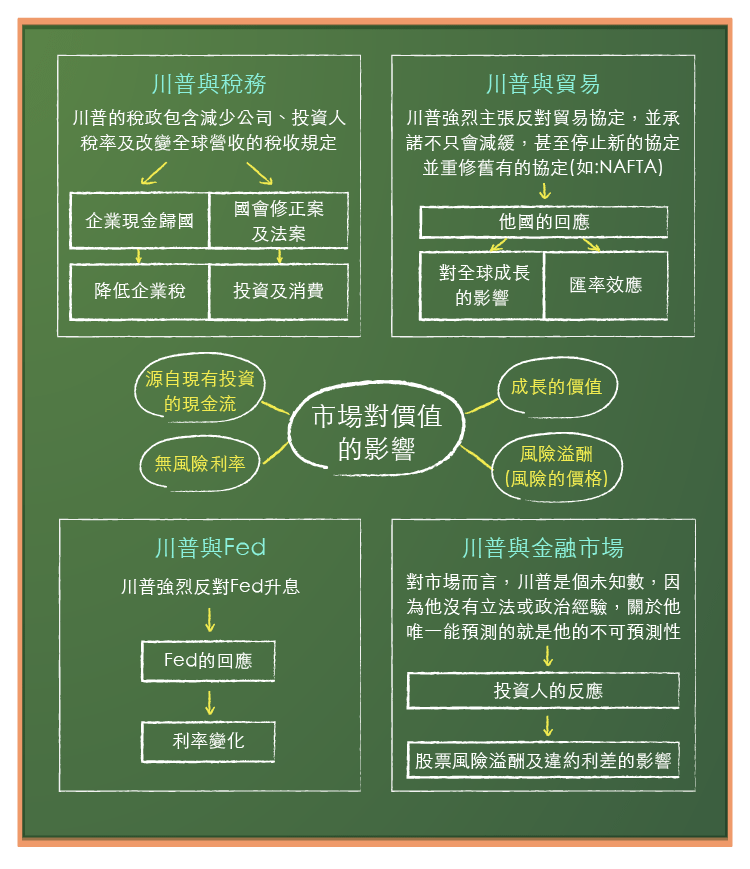

當市場採取動作,出現的建議通常都彼此矛盾。一端有人認為川普當選將會引發類似2008年的金融海嘯,市場將下跌、全球經濟將衰退,投資人因此應該減少持股並做好準備;另一端則認為這是庸人自擾,川普當選帶來的稅制改變能抵消他貿易政策的後果,好處多過壞處。有鑒於川普競選時,專家給的爛建議,我不願意相信任一方,決定回歸基本面,去了解股票的價值可能會受到怎麼樣的影響,然後如果可以,再進一步判斷股價是否被低估。股票的價值能被分為三個關鍵要素:現有投資的現金流、獲利及現金流的預期成長,及股票的必要報酬率(由無風險利率及風險價格組成)。以下圖形說明了川普當選可能如何影響價值:

我知道假設競選承諾及競選措辭將會變成政策的風險,但廣義而言,你能概述出川普的政策可能帶來的改變。最大、最有可能的負面效果源自於他的貿易政策。保護主義政策可能並且會引來他國的保護主義反應,致使全球貿易和成長於險境。川普對聯準會的利率政策及金融市場的態度一直都很矛盾,他主張Fed把政治考量放到利率中,並且認為金融市場有泡沫化的現象。觀察FOMC在12月是否會將選舉結果納入升息考量將很有趣。川普已經提議改革公司稅及個人所得稅,議會即便只是些微支持,你都能預期到較低的企業稅,希望能帶回美國企業放在他國的2.5兆美元。

與總統候選人柯林頓的政策相比,川普的政策中也可能遺落特定政策。川普總統將否決歐巴馬健保列為首要項目,這將會直接影響健康照護產業中的企業,有些(如:製藥公司)可能受惠,有些(如:保險公司及醫院股)則可能受害。川普總統重壓國家基礎建設的政策將使建設、工程及原物料公司受惠,但在其稅收政策下,他可能面臨到預算有限及受國會民主黨抨擊的狀況。最後,川普總統承諾減少對企業的管制,增加政策友善的管控,這對銀行業及石化公司是項利多。川普計畫要保留福利政策、較低的稅收及增加基礎建設支出,這可能排擠掉其他項目以及有預算緊繃的困難,但不代表其中幾個重要的政策無法成真。

在評估這些可能性時,我意識到美國政治系統中的特色-相互制衡。不像議會政體,新政府能重寫法律,並取代舊政策。美國憲政體制的籌劃者處在一個三權分立(行政、立法、及法院)的系統中,使得改變較為困難。即便共和黨控制了行政及立法,我也能確定川普的支持者會因事情進行緩慢及將議案轉變成政策的困難而受挫;而反對川普的那方會愛上這樣的拖延行動。

要輕易被捲入危機當中非常容易,但我從川普當選中有個更大的體悟,未來我希望能用在我自己的投資策略中。

我認為英國脫毆和美國總統選舉間的相似度強到難以用偶然帶過。就像科技和社會媒體擊敗企業中的傳統模型,這兩個票選結果標誌著政治遊戲的改變,民意調查機構及政治顧問要注意了!

此篇文章原文刊登於2016/11/11

《Musings on Markets》授權轉載

超好賺!

每天都有任務能拿獎勵,快點擊查看!

清除絆腳石-_-.png)