經歷過 4 次遞表以及在 2023 年 6 月延遲上市後的周杰倫概念股,巨星傳奇終於正式在 2023 年 7 月 13 日於香港交易所掛牌上市了!數度在金融市場掀起話題,巨星傳奇於上市首日漲幅一度來到 48%,究竟這檔周杰倫概念股和周杰倫有什麼關係呢?趕快來看看股感的介紹吧!

巨星傳奇是什麼?

巨星傳奇全名為巨星傳奇集團有限公司,成立於 2017 年,主要業務為新零售和 IP 創作及運營,巨星傳奇的創辦人包括葉惠美、楊峻榮、馬心婷、陳中等 4 人,其中葉惠美便是周杰倫的母親,楊峻榮則是周杰倫所屬經紀公司「杰威爾」的負責人,馬心婷和陳中是周杰倫長年的商業合作夥伴,而為周杰倫多首膾炙人口的名曲譜詞的方文山則擔任巨星傳奇的首席文化官。這 4 位創辦人共持有 58.1% 的投票權,其中葉惠美和楊峻榮共同持有 24.9%,馬心婷 24.9%,陳中則持有剩餘的 8.3%。

巨星傳奇業務

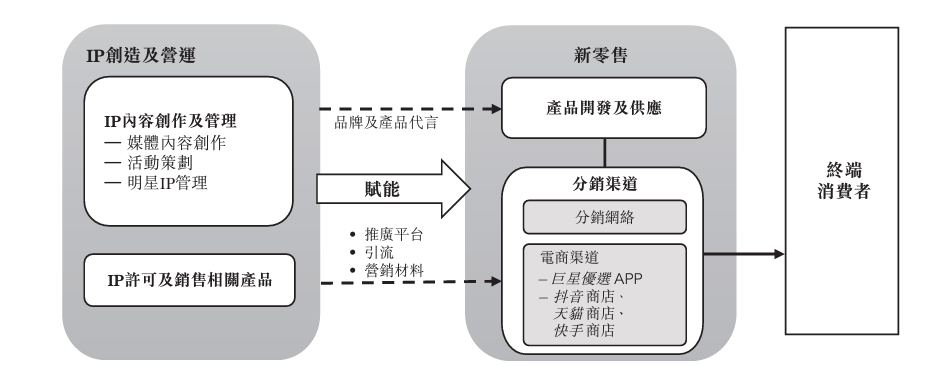

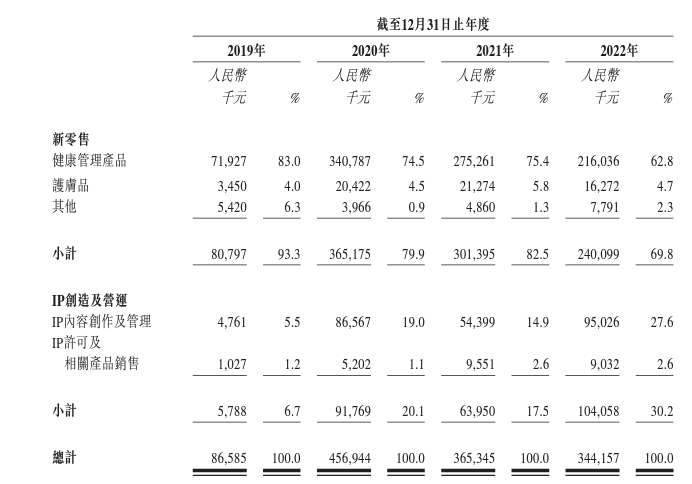

前面我們有提到,巨星傳奇的主要業務有新零售和 IP 創作及運營這兩大部門,兩者的營收占比在 2022 年為 69.8% 和 30.2%,我們可以簡單說巨星傳奇是透過 IP 的創造和營運來和新零售達到綜效。

圖片來源:巨星傳奇

圖片來源:巨星傳奇

巨星傳奇業務:新零售

巨星傳奇新零售的業務採用 ODM 模式 (Original Design Manufacturer),指的是採購方委託製造方,由製造方從設計到生產一手包辦,而最終產品貼上採購方的商標且由採購方負責銷售的生產方式,白話來說就是貼牌生產,由生產工廠(衡美集團)生產製造,完成後再由巨星傳奇負責銷售。

在新零售的項目中,最成功的便是魔胴防彈咖啡的銷售了,於 2022 年,巨星傳奇防彈咖啡商品的市場份額為 24.9%,是中國防彈飲料市場最大的公司,2022 年巨星傳奇總體營收為 3.44 億人民幣,而魔胴防彈咖啡收入則為 1.51 億人民幣,佔了 2023 年總營收的 43.8%。

除了魔胴防彈咖啡,新零售業務另外還有販售其他健康食品,像是魔胴汽水、魔胴魔芋螺螄粉,護膚品市場則有摩肌博士、茶小姐。

巨星傳奇業務:IP 創造及營運業務

IP 創造及營運業務業務範疇包括明星 IP 管理及許可、媒體內容創作以及活動策畫。明星 IP 管理及許可我們會在下一個段落介紹;媒體內容創作方面,巨星傳奇主要為節目製作提供組織、策劃及其他項目管理服務;活動策劃方面,通常是作為大型音樂會及其他活動的活動策劃服務提供商、投資方或分包商。

商品的銷售,主要依據多元的社交電子商務渠道,透過明星 IP 為中心的私領域流量,進行粉絲變現,透過分銷商、經銷商、電商渠道來推廣產品。於 2021 年與杰威爾音樂訂立 10 年的 IP 授權協議,取得周杰倫及其 IP 有關商業活動的優先權,成為大型音樂會的分包商、策劃等。

根據 IPO 招股書的內容我們可以發現:「新零售分部下涉及周杰倫先生或其相關 IP 的宣傳活動的產品分別佔我們(各年度)總收入的 83.0%、72.8%、64.8% 及 45.2%」,而前面我們有提到在 2022 年時,新零售業務佔整體營收的比例為 69.8%,也就是說有超過 60% 的新零售業務是和周杰倫或其相關 IP 有關的,足以見其綜效之強大。

圖片來源:巨星傳奇

圖片來源:巨星傳奇

巨星傳奇 IP

雖然我們總是以周杰倫概念股來稱呼巨星傳奇,但是除了以周杰倫為形象設計的 IP 以外,為了分散單一 IP 的風險,巨星傳奇近期也在持續推出新的 IP 角色,期望能透過獨有的明星 IP 在多個互補的場合及平台產生宣傳效應,而非因品牌產生單一聯想賦能我們的新零售業務,也就是說巨星傳奇希望能夠持續降低對周杰倫形象的依賴(雖然其新推出的 IP 也多為周杰倫身旁的親友),接下來就讓我們看看巨星傳奇有哪些 IP 吧!

圖片來源:巨星傳奇

圖片來源:巨星傳奇

圖片來源:巨星傳奇

圖片來源:巨星傳奇

圖片來源:巨星傳奇

圖片來源:巨星傳奇

為什麼叫做周杰倫概念股?

根據巨星傳奇招股書的資訊顯示:

我們的新零售業務及 IP 創造及營運業務均十分倚賴周杰倫先生。於往績記錄期間,由於我們的若干與周杰倫先生相關 IP 本身產生收入,且該等 IP 亦對我們新零售分部的產品產生宣傳效應,故我們的業務實現增長。於往績記錄期間,我們新零售分部下涉及周杰倫先生或其相關 IP 的宣傳活動的產品分別佔我們總收入的 83.0%、72.8%、64.8% 及 45.2%,而我們圍繞周杰倫先生或由其作為表演者之一的 IP 創造及營運佔我們總收入的 5.7%、19.6%、9.1% 及 13.3%。

從上面這段文字來看,我們便可以知道,我們稱巨星傳奇為周杰倫概念股並非空穴來風了,雖然周杰倫並未持有巨星傳奇任何的股份,即便依靠周杰倫創造的新零售營收占比有逐年降低的趨勢,但是直至 2022 年,因周杰倫而產生的營收仍高大 58.5%,可以說是徹底地貫徹了雞蛋就是要放在同一個籃子這句話。

| 資料來源:巨星傳奇招股書 | ||||

| 因周杰倫和其相關 IP 為巨星傳奇帶來的營收占比 | ||||

| 2019 年 | 2020 年 | 2021 年 | 2022 年 | |

| 新零售業務 | 83% | 72.8% | 64.8% | 45.2% |

| IP 創造及營運 | 5.7% | 19.6% | 9.1% | 13.3% |

| 總佔比 | 88.7% | 92.4% | 73.9% | 58.5% |

巨星傳奇能夠獨挑大樑嗎?

從巨星傳奇招股書我們可以看到這段資訊:

儘管我們在新零售業務及 IP 創造及營運業務方面嚴重依賴周杰倫先生,但董事認為,本集團業務的可持續性、盈利能力及成功乃歸因於我們在不同業務組成部分的能力,包括(其中包括)透過建立有效分銷網絡識別及推出受分銷商及目標消費者歡迎的產品,以及透過 IP 創造及營運業務以及其他各種銷售及營銷手段為我們的新零售業務賦能。

除我們不同業務組成部分的重要性外,董事認為,管理層在有效及高效地利用本集團不同業務組成部分的優勢以創造協同效應方面的經驗及能力應被視為本集團成功及業務營運可持續發展的基本貢獻因素。

於 2021 年及 2022 年,我們錄得以下各項的收入貢獻比例增加,(i)銷售產品(周杰倫先生或其相關IP並無參與推廣);及(ii)並非以周杰倫先生或其相關 IP 為中心或與其關係重大的IP創造及營運。於 2019 年、2020 年、2021 年及 2022 年,該等收入分別為人民幣 9.8 百萬元、人民幣 34.5 百萬元、人民幣 95.4 百萬元及人民幣 142.7 百萬元,佔我們相應年度總收入的 11.3%、7.6%、26.1% 及 41.5%。

簡單來說,巨星傳奇當然知道他們在營運上面十分倚重周杰倫的形象,但是巨星傳奇也在持續擴充其營運的管道,讓其自身的獲益來源可以更多角化,以分散單一集中於周杰倫的風險,根據目前的數據看來,這個舉措確實有達到一定的成效,非依靠周杰倫的營收在 2022 年已經持續往 5 成前進。

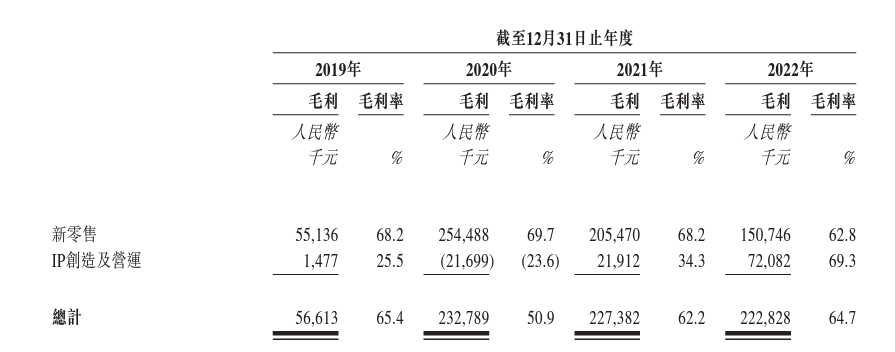

從下圖我們也可以看到,巨星傳奇的整體毛利率也在不斷攀升,意味著巨星傳奇正在不斷改善其經營效率,來使其整體營運體質更加健全。

圖片來源:巨星傳奇

圖片來源:巨星傳奇

周杰倫概念股結論

巨星傳奇會被冠上周杰倫概念股勢必有其原因,其創辦人的特殊性以及營收來源皆和周杰倫有無法忽視的關聯性存在,這對於一家公司而言,有利也有弊,或許巨星傳奇在成立的頭幾年可以靠著周杰倫實現飛躍性地成長,但是長期而言,如果只依靠周杰倫這個 IP 的話,勢必無法在高度競爭的商業市場存活。

事實上,市場也有聲音認為,巨星傳奇的 IPO 之路會如此不順遂,便是因為投資人對其經營模式有很大的疑慮,才造成時程上的數次延宕,而周杰倫本人未直接持有任何股份,也為這個合作模式帶來更多不確定的因素,因此如何在這兩者中做出取捨,便是巨星傳奇目前最大的課題,也是其能否找到突破口的關鍵因素。

【延伸閱讀】