1

投資

有篇關於巴菲特(Warren Buffett)投資哲學的學術性文章在近期發布了,發布後我看到網路上有一些評論文章出現,這邊有我看到的評論文章:巴菲特以及多數投資人。

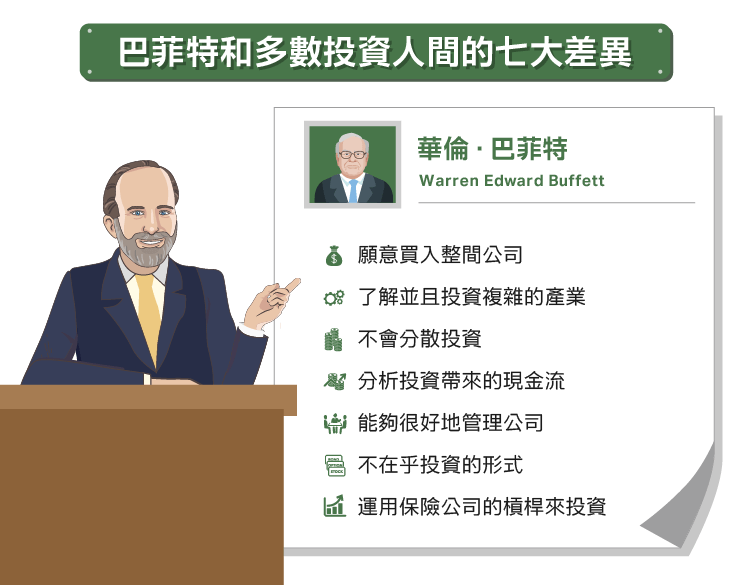

巴菲特很不一樣,因為巴菲特同時是以一個投資人和商人在成長,50多年的生涯中做的絕大多數決策都是正確的。當你沒有很多資產,而且很少人在進行價值投資時,你可以在特殊的狀況下完成很驚人的事,並且當一個主動投資人。1967年時,巴菲特擁有紡織公司波克夏(Berkshire Hathaway, BRK.A-US),他運用公司資金來購買一些小型的財險和保險公司。這是巴菲特和多數投資人第一點不一樣的地方,巴菲特了解並且投資複雜的產業,如財險和保險產業。

巴菲特這時意識到,這些保險公司可以是個用來進行更好投資的平台。當他看到這個潛在機會後,巴菲特在1970年代買入了保險公司GEICO半數股權,直到1994年更將整間公司買走。這又是巴菲特和多數投資人不同的第二點,巴菲特願意買入整間公司,並且在不更換管理階層的情況下來實際掌控公司營運。

巴菲特會限制自己不成為完全擁有公司的董事,他會詢問管理階層能力的問題,並且將自由現金流間接導入波克夏以追求更好的利益。這就是巴菲特和一般投資人不同的第三點,巴菲特會分析投資帶來的現金流,並且當公司有好的自由現金流收益前景時,購買部分公司股票或整間公司。巴菲特和一般投資人不同的第四點也在這裡,那就是巴菲特並不會分散投資,尤其是在他的職業生涯早期的時候。巴菲特追求最好的機會,他將投資視為現金產生複利的方法,並且不太關注整體市場的變化。

從我的觀點來看,閱讀波克夏的年度股東信是非常有意義的,若你能這麼做就可以培養出傑出商業人士的敏銳度,並且用來尋找最好的投資機會。巴菲特的投資策略隨著時間有改變,但他總是把現金的複利能力視為最重要的事。

當我發現有智慧的想法時,我會非常珍惜,不論我是否完全同意這當中的道德感。巴菲特是個聰明的人,比多數的人都還聰明。我從來不避諱批評巴菲特,當我認為有道德瑕疵存在時,不論是關於追溯再保險、貼現保單、David Sokol或任何事情我都敢批評。

巴菲特和一般投資人不同的第 5 點在於,巴菲特能夠很好的管理公司,這和一般共同基金或避險基金只能路過公司可不同。這聽起來感覺可能不重要,但影響卻非常深遠,因為很少有投資人能夠做到這點。當你有無限的資金可使用時,你就可以聚焦在更長遠的未來,就算當時的時機很差也一樣。

文章中提到關於巴菲特不會考慮 Beta 值,並只投資高品質企業的股票,這個策略是當一個投資人有充足的資金才適合做的事。這點我並不同意文章所說的,因為價值以及注重品質並不是風險因素,他們是 alpha 值的來源,我看不起現代投資組合的理論 (MPT)。真正的投資,就是要找尋自由現金流複利成長率高於平均的公司。

我認為這是學術界講到投資時會遇到的一個問題,通常他們的想法都是短期投資型,這使得他們的想法對長期投資人來說完全無用。

第六點巴菲特和一般投資人不同的地方,在於巴菲特運用保險公司的槓桿來投資。雖然槓桿成長,但在超低利率的時代下,財險和保險公司更聚焦在獲利。在超低利率的環境下,公司的重點不在金融投資上,而是在保險業務上。

巴菲特和一般人不同的第七點,是他不在乎投資的形式。巴菲特或許會說: “股票很好,可轉換特別股那更好。可轉換債券,也不錯。信用違約掉期(CDS)只有當我能自己去建構才行,就和賣出期權一樣。私募股權還可以,但我會先去尋找關注自己企業文化的私募股權利基。” 巴菲特是個很有投資彈性的人,因為他有強大的資產負債表支撐。

對於學術界描述關於巴菲特的事,他們說的話都是事後諸葛。誰能預期到過去 30 年的經濟表現?若學術界這麼有先見之明,一些私募股權投資人可能更瘋狂而且做得更多。

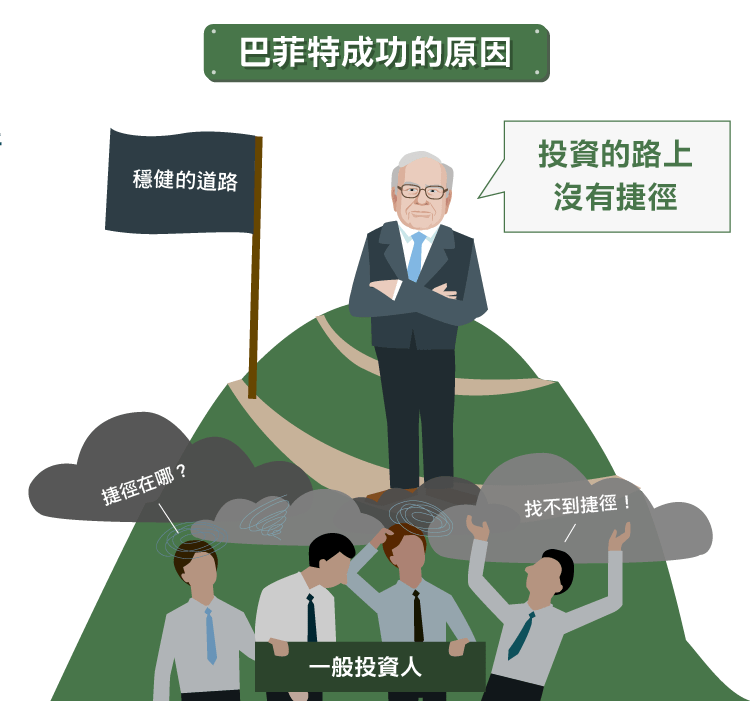

然而,巴菲特並沒有路線圖。巴菲特和我們一樣在迷霧中前進,但卻做出了穩健的選擇來對抗棘手的未來。正因如此,巴菲特才值得在投資上獲得世人的讚揚,因為巴菲特做到的事和我們不同。

《The Aleph Blog》授權轉載

超好賺!

每天都有任務能拿獎勵,快點擊查看!

找藉口很簡單-改善投資績效卻很難.png)

20年來年化報酬率-17%-科林·麥克萊恩的投資原則-_-.png)