1

產業

「我們往往不知道明天和意外,哪一個會先來。」但你可以知道的是,當不幸發生意外了,可以如何理賠、有什麼保障,以及如何挑選適合自己的意外險!今天,股感就為各位詳細介紹甚麼是意外險、該如何選意外險,以及幫大家比較各保險公司的意外險!

意外險又較做「傷害險」或「意外傷害險」,專門理賠因發生意外事故,導致受傷、死亡或失能的事故。而意外險,顧名思義便是理賠「意外傷害事故」的保險。必須「同時符合」3項條件:非疾病、外來、突發,才能夠獲得保險給付。

| 意外險理賠三大條件 | |

| 非疾病 | 排除因疾病所引起之事故,如因心血管疾病所引發的心肌梗塞。 |

| 突發 | 指事故發生為不可預期、突然發生的。 |

| 外來 | 指的是身體內在原因以外之事故引起。 |

對比一般的壽險,通常不要是極端情形(例如詐領保險金、被保人犯罪被處死刑),幾乎都會給付保險金,而意外險的定義相比之下算是相當嚴格。

參考上面這張可以透過網路投保的富邦意外險〈富邦人壽 e 心守護網路投保傷害保險〉保單條款,可以看到這張保單的定義是:在契約有效期間內,因遭受 「意外傷害事故」,使身體蒙受傷害而導致 重大燒燙傷、失能、死亡 或接受治療時,保險公司會依照契約約定,給付保險金,如下圖。

▲圖片擷取自:富邦意外險保單條款

同樣透過這份表單中的名詞定義看看, 傷害 、 意外事故指的是什麼?如下,傷害是指你遭受意外事故而受傷,簡單來說,如果你是因為生病受傷或跌倒受傷,還是刻意自己造成的傷害,都不符合保險公司在這張意外險保單中對「傷害」的定義,也就拿不到理賠。

再看看「意外傷害事故」的部分,和傷害一樣,事故指的是非由疾病引起的外來突發事故,引此假設你是生病頭暈、跌倒撞到頭,那就有可能被認定是因為疾引發的事故,當然也就拿不到意外險保險金的賠償。

意外險保費級距不以年齡為做為級距,而是以「職業等級」來決定保費的高低,一共分為六類,從第一類(如一般內勤人員)到第六類(如民航機飛行員),以最高的第六級職業類別來說,所需繳納的保費是第一級職業類別的 2 至 3 倍。還有較特別的拒保類,也就是被認定為工作性質過於危險,因此不給予意外險投保的職業,像是戰地記者、跳傘人員便屬於這類。若是意外失能,則是從失能等級給付 5%-100% 的保額,總共分為 11 級,11 級為最輕微,而 1 級是最嚴重的情形,例如雙目失明便是 1 級失能。

| 意外險保費職業級距 | |

| 第一級 |

內勤人員、收銀店員、行政文書、律師與會計師、教師與學生、家庭主婦等

|

| 第二級 |

外勤業務、導遊、記者、清潔人員、郵差、廚師、送貨員等。

|

| 第三級 |

建築工程師、木匠、客運捷運司機等。

|

| 第四級 |

汽機車維修人員、水電工、計程車、貨運司機等。

|

| 第五級 |

電力工程架設工人、高樓外部清潔人員、吊車司機、焊工等。

|

| 第六級 |

消防員、裝運工人、救難人員、伐木工人等。

|

💡 從等級低換到等級高的,有可能會增加保費,但若未告知保險公司,不幸發生意外時所拿到的理賠金也可能因而減少許多!因此若有換工作一定要告知保險公司喔!

意外險的理賠項目很多,但其實重點離不開失能、醫療、傷害,若是想要購買意外險,一定要注意以下幾點:

一般的醫療險,只要是醫師認定為必要性治療,且有住院事實,都能提供理賠。根據日額型或實支型,分別以「診斷證明書」和「醫院收據」作為證明;而意外醫療險,則必須是因意外受傷,醫師認定為必要性的醫療,才可提供理賠,部分的意外醫療險,會從日額及實支行兩者擇優給予理賠,而意外醫療險也可以附加燒燙傷條款,依據燒燙傷面積與等級,為被保險人提供保障。

對於意外死亡或失能的保障,必須要注意以下幾點:

現行產險公司的意外險皆沒有提供「保證續保」,也就是保險公司可以決定保戶是否能夠續保,若是保護理賠次數太多,保險公司可能會拒絕承保。而部分的壽險公司則有推出「保證續保」的意外險,若是擔心續保被拒絕的民眾,便可以從這些壽險公司中選擇意外險。

每個人的生活環境、工作型態並不相同,因此,依照自身的需求挑選意外險才是最有保障的!若是經常搭乘公車通勤的民眾,可以選擇大眾運輸相關給付額度較高的意外險,在火鍋店、燒烤店工作的民眾,則可以挑選重大燒燙傷給付保額較高的意外險,無論保何種保險,適合自己才是最有保障的!

至於理賠項目有哪些呢?這就要看不同保單商品的設計與規劃而定。如我們前面拿來舉例的「 富邦人壽 e 心守護網路投保傷害保險 (EPC) 」,他給付內容就包括:

可以發現,因為意外死亡( 身故 ),保險公司就會給付身故保險金,或是喪葬費用。同理,若同樣是因為意外而造成 失能 或是 因為失能導致生活困難,都可以在保險公司核可後拿到 意外傷害失能保險金,或是意外傷害失能生活扶助金。

另外,這張保單,還有意外傷害事故造成「 骨折 」和「 重大燒燙傷 」的保險金給付。可見意外造成骨折和燒燙傷情形,也並不少見。當你知道這點後,或許之後保險業務員要推你什麼「骨折險」,你就可以先檢視一下,自己的意外險保單裡面有沒有包含骨折的理賠。有就不需要重複投保,可以把錢花在其他需要的地方。

當然,不是所有的意外險保單都有上述給付項目,你還是要看自己想買的商品有給付哪些,那要從哪裡看呢?可以到保險公司的網站,查詢該產品的「 保單條款 」,上面都會有詳細說明。

另外,許多人買意外醫療時,會在意是不是實支實付型的。所以實支實付意外險,也是許多買意外險的人會研究的項目。實支實付是什麼?簡單解釋一下,就是你看病花費多少錢,就可以拿單據跟保險公司請款,不會像日額型(每天給多少、給一陣子有長有短)給付一樣,給付一個限定的金額。

實支實付對於意外受傷或失能,需要使用到較昂貴藥物的病人來說,會是一個較好的幫助,但還是要注意自己手中的意外醫療實支保單,是否有包含給付「醫療雜費」、「門診手術」、「副本理賠」等條件再做選擇。

看到這邊,相信讀者們對意外險已經有基本的認識,下方一起來看看推薦的兩個意外險方案吧!以明台產物的傷害の好險 2(方案一)來看,保障內容包含常見的意外事故,且職業等級一至六級都能承保,算是很不錯的選擇。華南產物的 BEST A 個人傷害險專案(方案E)則將保障內容再細分,較特別的是還有意外住院日額理賠金,CP 值相當高!

| 2024意外險推薦 | ||

| 商品名稱 | 傷害の好險2(方案一) |

BEST A個人傷害險專案(方案E)

|

| 公司名稱 | 明台產物保險 | 華南產物保險 |

| 假設 | 職業等級一的30歲辦公室內勤女性 |

職業等級一的30歲辦公室內勤女性

|

| 承保年齡 | 0 – 60 歲 | 15-75歲 |

| 保障內容 | 意外身故保險金2,000,000 元 看護費用 500,000 元 骨折醫療 30,000 元 搭乘大眾運輸工具意外事故 2,000,000 元 意外醫療限額/實支實付 500,000 元 重大燒燙傷 1,000,000 元 門診手術 1,000 元 其他意外事 2,000,000 元 緊急救護費用限額200,000 元 |

意外身故

一般意外 500萬元 大眾運輸 1,000萬元 (增額) 電梯 600萬元 (增額) 特定意外 600萬元 (增額;一氧化碳中毒) 意外失能 意外住院日額 意外其他給付 意外實支實付醫療雜費 限額10萬元 |

| 職業等級限制 | 1 級至第 6 級皆可投保, |

限定 1 級至第 2 級投保

|

| 保證續保 | 無 | 無 |

| 推薦原因 | 可保緊急救護及看護費用 價格實惠 |

有較少見的看護保障

承保內容豐富 1-3類同費率 CP值高 |

*以上僅為各家資訊彙整,實際資訊仍以各家資訊為主。

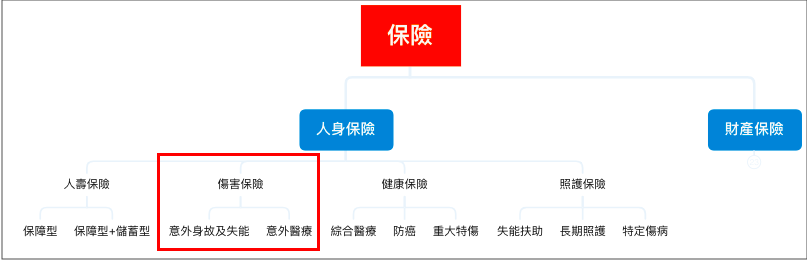

最後,我們前面講到,意外險是歸屬於人身保險下的「傷害保險」,但其實在產險部分也是有意外險的。如下圖,展開人身保險外的另一類保險種類 「 財產保險 (俗稱: 產險 )」,可以看到 產一項「意外保險」類別,在這之下,又有下述 4 類:

而在這之中,跟人身安全比較相關的就是第一類「傷害及健康保險」,這就是和上面提到的壽險意外險較為重疊的保單,所以才會說產險也是有意外險的!

既然壽險公司與產險公司都有意外險,兩者之間究竟有何差異?壽險公司的好處是有提供續保,不需擔心保單下架,固定享有保單權益,但較格也相對產險的意外險貴上一些。而產險公司意外險則包含較多項目,不需要另外搭配附加條款,且價格也會比較便宜。下表為兩者意外險之間的理賠、價格等比較,有需要的讀者們可以參考看看:

| 壽險公司意外險與產險公司意外險比較 | ||

| 意外險 | 壽險公司 | 產險公司 |

| 常見理賠 內容 |

身故、失能、特定意外增額給付保險金、意外傷害醫療費用等 |

壽險公司有的內容都有,

可能還有一些跟財產損失有關的保障項目 |

| 特色 | 大多為附約,需搭配主約 傷害醫療的項目大多以附加條款的方式分開販售 |

大多可單獨購買,

各種項目皆有包含,較為完整 |

| 是否保證續保 | 視商品而異 | 無 |

| 價格 | 稍比產險意外險貴一點 |

比壽險意外險便宜一些

|

| 優點 | 組合彈性、可挑選到保證續保的商品 |

同樣預算可挑到比壽險公司內容豐富、額度高的商品

|

| 缺點 | 費用相對產險公司來說略高 | 無保證續保 |

A:意外險不理賠因天氣很冷而引起感冒的狀況。「意外」的定義,指的是非疾病、突發、外來的事件,若是因天氣問題,則不符合非疾病(排除因疾病所引起之事故)、突發(指事故發生為不可預期、突然發生的)、外來(指的是身體內在原因以外之事故引起)的規範事項。

A:意外險無法承保下列列舉之競賽活動。根據意外險保單示範條款不保事項規定,若被保險人從事角力、摔跤、柔道、空手道、跆拳道、馬術、拳擊、特技表演,以及從事汽車、機車及自行車的競賽或表演都不可承保,而近年很流行的路跑則在承保事項中,若經常參加上述幾類活動的讀者,可以將壽險、醫療險的保障拉高,補足意外險無法承保的缺口。

A:和壽險不一樣的是,壽險的被保險人在投保壽險滿二年後才自殺身亡,保險公司要負理賠責任。但意外險則規定「要保人、被保險人的故意行為」為除外責任,所以即使超過兩年,意外險仍然無法理賠自殺的狀況。

其實,很多市面上的保險專家都會建議,挑選意外險,可以選擇「產險公司」的意外險、一年一保,保費會比壽險公司的意外險低廉許多。但也要注意一下,產險公司的意外險,大多沒有「保證續保」功能,可能每年要續保時,保險公司就要重新檢視一次你的身體和職業狀況,來決定要不要給你繼續保這份意外險。

A:意外險理賠有包含車禍喔!因其符合符合「外來、突發、非疾病引起」的定義,例如:車禍、被掉落的施工物品砸到等都符合理賠範圍。但如果是參加比賽卻突然心肌梗塞,雖然屬於「外來、突發」狀況,但因其為「疾病引起」,故意外險不理賠。

A:自摔不可以申請意外險理賠。自摔通常是指自己不注意而導致,不屬於外來狀況。但若是對方突然衝出來或突然開門而造成事故,就屬於意外險理賠範圍,需要馬上報警與通知產險公司,釐清肇事責任,以便後續申請理賠。詳細申請理賠的流程可參考本文喔!

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!