1

產業

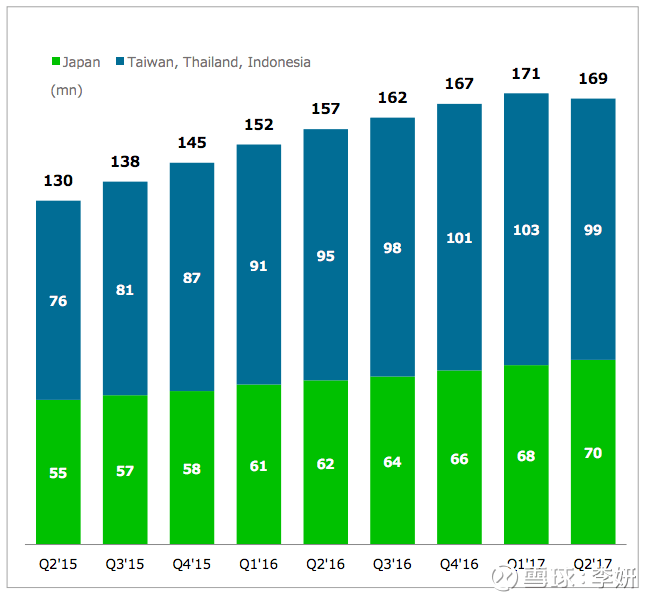

Line Corp (LN) 目前用戶規模 MAUs 1.69 億,同比成長 7.5%,與上次相比上個季度的 1.71 億,略有所下降。其中,DAU 占 MAU 74%,也就是說 DAU 大概在 1.25 億。

分地區來看,日本市場用戶規模基本飽和,2017 年 Q2 MAU 7000 萬,同比成長 13%,與上次相比成長 5.9%;

海外市場,主要是台灣、泰國、印尼,用戶成長在二季度出現與上次相比下滑,二季度 MAU 9900 萬,同比成長 4.2%,與上次相比下滑 4%。

日本本土用戶成長持續放緩是預料內的事,人口基數 1.3 億是客觀限制,問題出在海外用戶成長放緩並在 Q2 出現負成長。對於任何一個網路產品,用戶成長空間,取決於產品的定位和競爭與上次相境, Line 也繞不開這一核心問題。

先來說產品定位。Line 現在除了基礎的 IM (Instant Messaging,即時通訊) 功能,將遊戲、支付、拍照、媒體、O2O 等服務陸續整合進來,希望成為重要的行動端流量入口和娛樂平台。

因為產品定位不同,並不影響用戶同時擁有 Line 和 Facebook 帳號,大部分日本人玩 Line ,同時也玩 Facebook,只是 IM 的打開頻率更高,用戶對 Line 的消息會及時查閲和回覆,而 Facebook 的開放性更好,更便於用戶結識新朋友,獲取新鮮事物。

然後是市場競爭與上次相境,日本本土市場, Line 在即時通訊領域的市場地位是非常穩固的, Line 旗下還有社群遊戲、拍照軟體、新聞及多媒體軟體等等, Line 會把這些子 APP 的部分功能集中整合進 Line 的主 APP,在增添子 APP 社群功能的同時,增強用戶對 Line 主 APP 的依賴。

而這些休閒娛樂的子集,本土化程度非常高,不管是遊戲、拍照還是貼圖,都浸泡在日本文化和娛樂色彩中,比如動漫、日本明星貼圖等等,在本土化方面,沒有任何一個社群軟體可以抗衡 Line 在日本的地位。

也正因為上述原因,我判斷, Line 在海外市場的擴張很可能也受制於本土化問題。在去年 IPO 時期, Line 已經將海外擴張戰線,由全球收縮到台灣、泰國、印尼三個主要市場,時間剛剛過去一年,台泰印尼市場的用戶成長不僅放緩還出現了負成長,是個非常不好的信號。

既然在海外市場,大家本土化程都不夠好,那麼,用戶就有太多的選擇了,反正在缺少本土化的前提下都是同質化的產品,據我所知,東南亞及台灣用戶不僅用 Line ,用微信的也不少,很容易理解,台灣、東南亞每年大量的中國遊客為當地帶去了商機,增加微信的普遍度。

所以, Line 的海外擴張戰略不斷碰壁,是有原因的。相比 IM,Facebook 的開放性更強,在海外擴張和文化輸出方面有著天然優勢。

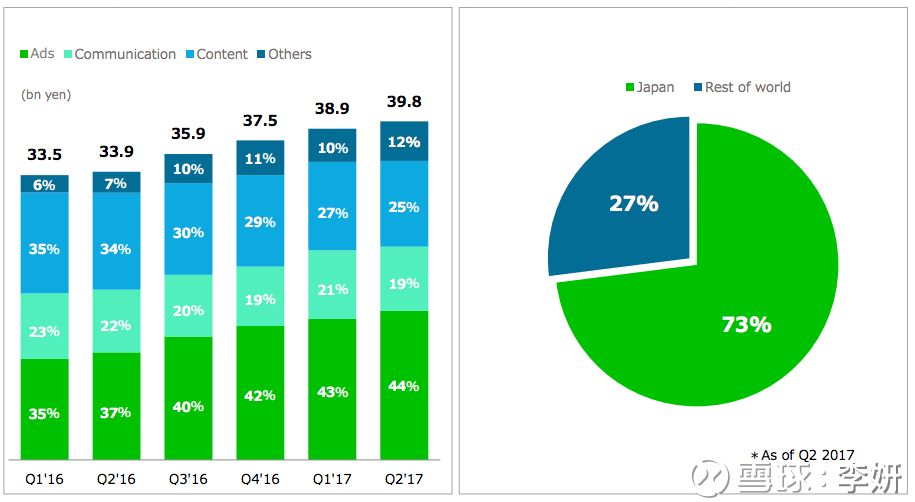

日本依然是 Line 的主要市場,貢獻 73% 的收入,海外市場收入占比一直沒有取得突破性進展,一方面可能跟當地收入和消費能力有關,另一方面就是市場地位或者說競爭問題所致。

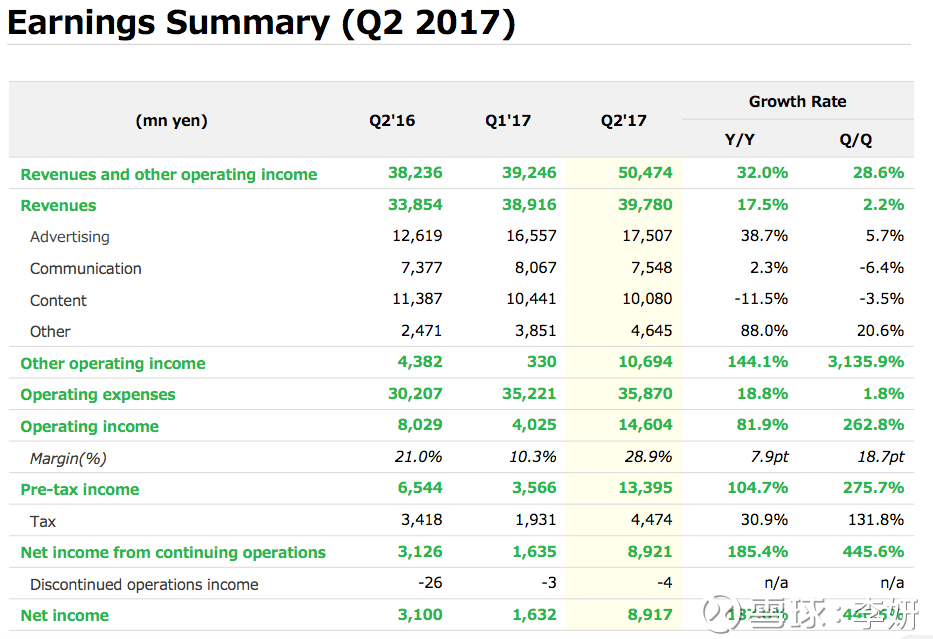

收入構成方面,廣告收入在最近一年有較顯著成長,廣告收入占比由 IPO 時的 36% 提升到目前的 44%;通訊服務收入 (主要是賣表情貼圖) 收入占比下降至 19%;內容收入 (主要是遊戲) 占比亦有所下降,Q2 時為 25%。

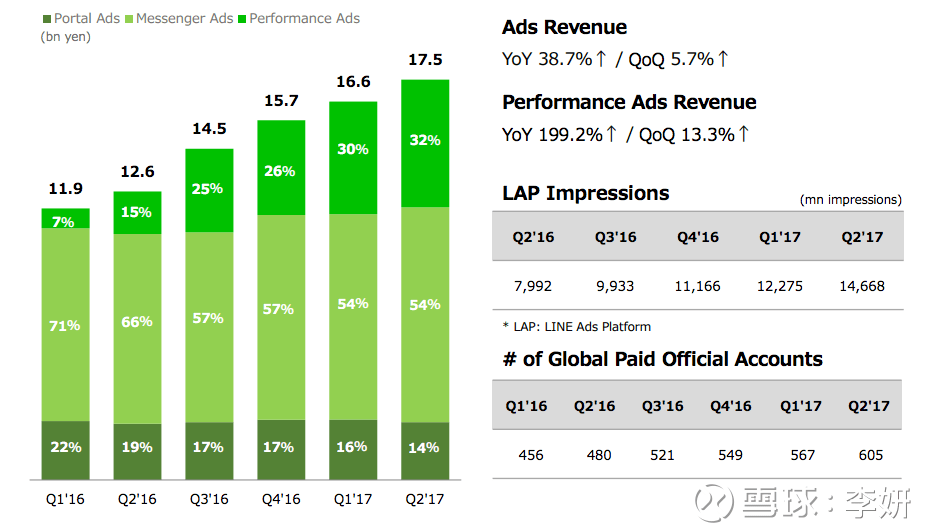

廣告收入構成當中,Portal Ads 和 messager ads 成長基本停滯,而 performance Ads 加速上漲,是拉動廣告收入上升的主要因素。2017 年 Q2 Line 廣告收入 175 億日元,同比增 39%,與前上次相比增 6%;其中效果廣告收入同比增 199%,與上次相比增 13%,效果廣告占廣告收入的比重上升至 32%,上年同期占比為 15%。

效果廣告主要是訊息流廣告, Line NEWS 廣告,採取競價模式,成長取決於庫存量、推廣效果以及廣告主數量。

分析效果廣告占比上升原因,Line 稱近期加強了和品牌廣告主以及代理機構的合作,廣告客戶得以拓展。對於下半年效果廣告的成長點, Line 表示,庫存方面還有 Line LIVE、 Line Manga, Line Today 幾個子 APP 有充足的廣告庫存,廣告售賣方面,低線城市和海外市場還有廣泛的拓展空間,此外廣告銷售精準性的提升也將幫助效果廣告繼續成長。但是海外市場產品地位不夠紮實的話,貨幣化不會太順利,相比之下,還是日本本土效果廣告客戶數成長以及推薦算法改進帶來的收益更可期。

Messager ads 主要是官方帳號 (收費) ,贊助式表情,以及 Line 幣廣告。這裡有必要解釋一下, Line 的官方帳號比較另類,是收費的,主要是為註冊官方帳號的大企業客戶和明星名人向粉絲分析發送新品、推廣、動態等訊息,一般是按月訂閲, Line@ 產品是一個意思,只是針對小企業客戶。

目前 Line 的官方帳號數 605,同比增速為 26%,日本和海外帳號數差不多 5:5 開;針對小企業的 Line @ 客戶數 541 萬,同比增速 83%,其中日本 138 萬,海外 403 萬。如果效果廣告的精準性足夠高,messager 廣告的客戶完全有可能轉化為效果廣告客戶,提高 Line 整體廣告變現效率。

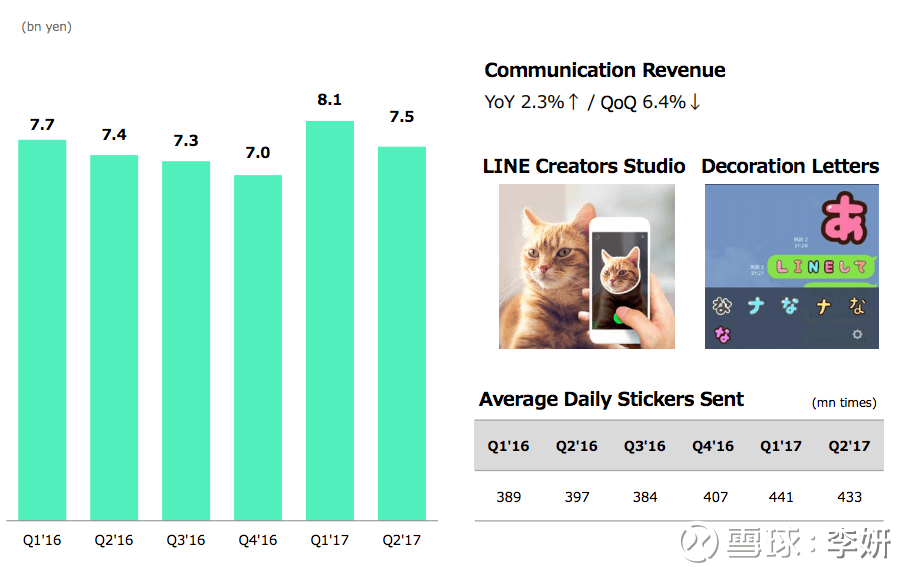

Line 的通訊服務 (售賣表情符號) 收入成長也基本陷入停滯,Q2 貢獻 75 億日元的收入,同比增 2.3%,與上次相比下降 6.4%,隨著智慧型手機拍照功能越來越先進、以及各種拍照軟體層出不窮,“玩圖”基本成了年輕人的標準配備, Line 也在近期集中整合了圖片社群業務, Line 之前投資占股 25% 的 Snow 公司,將向 Line Plus 新發行股票,收購 Line 旗下全資持股的拍照業務 Line Plus,完成交易後, Line 對 Snow 公司的持股比例提升至 48.6%。

Line 旗下的這個 B612 (如下圖) 在年輕人中相當受歡迎,而 SNOW 基本是模仿 Snap 的,功能上和 Snap 類似,但缺少 Snap 獨特的社群氛圍。

內容收入,主要是遊戲,近期一直在下降。Q2 貢獻 101 億日元收入,同比下降 11.5%,與上次相比下降 3.5%。同時遊戲業務MAU也在下降,Q2 降至 2300 萬用戶,其中付費率 5.5%。

為了扭轉該業務的衰退局面,Line 成立 Line GAMES 子公司,並收購 (7 月) 韓國遊戲開發商 Next Floor,取得後者 51%的股權,Next Floor 的王牌作品是《天命之子》,CCG 類,下載量 200 萬。

其他收入主要包括 Line FRIENDS、Line 兼職、Line 支付等,Q2 總計貢獻 46 億日元的收入,同比增 88%,與上次相比增 21%。其中 Line 支付業務交易額大幅成長,Q2 交易額突破 1054 億日元,上季度為 207 億日元,上年同期 106 億日元。 Line FRIENDS 目前在 5 個國家有實體店舖,總計 31 家店舖。

Line 2017 年第二季度 398 億日元,同比增 17.5%,與上次相比增 2.2%;其中,

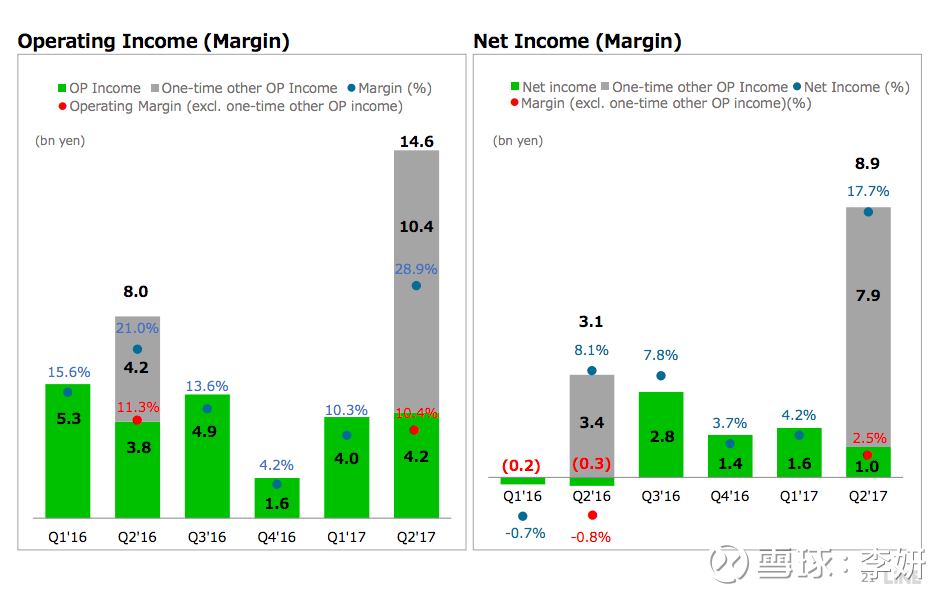

2017 年第二季度,圖片社群業務整合 (合併 SNOW 和 Line PLus Co.) ,該交易為二季度帶來 104 億日元的營運利潤,除去該一次性交易影響,Line Q2 營運利潤 42 億日元,較上年同期和上個季度成長分別為 10% 和 5%;除去該交易帶來的一次性影響,2017 年 Q2 淨利潤規模 10 億日元,淨利率 2.5%。

《雪球》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!