1

投資

霍華•馬克思 (Howard Marks) 是我很喜歡的一位投資大師。他的書和 memo 都是值得一讀再讀的傑作。他的觀念影響我很多,其中包括打敗市場的必要條件,也就是這篇的主題。

主動投資人誰不想打敗市場?沒有人不想。每個人都想要有傑出的績效。問題在於,你敢不敢做那些打敗市場必須做的事。你願意與眾不同嗎?你願意犯錯嗎?為了有機會獲得巨大的成功,你必須對兩者都持開放態度。

投資人必須明白,市場就是所有參與者的總合,想要得到高於市場的報酬,和多數人不同是必要的條件。但這是不夠的。與眾不同有可能會導致好的或壞的結果。只有當你的行為與眾不同且你的判斷優於他人,你才可能獲得高於平均的報酬。

但這樣甚至都還不夠,你還要有足夠的好運才行!關於運氣及隨機性在投資中的重要性,可以看看《隨機騙局:潛藏在生活與市場中的機率陷阱 (Fooled by randomness) 》這本書。作者就是寫《黑天鵝效應:如何及早發現最不可能發生但總是發生的事 (The Black Swan) 》的那位,但其實這本內容比黑天鵝更好。

千萬不要小看運氣的重要性。一件事情未來發展的可能路徑有無限多,即使你在現在這個時間點做出了近乎完美的判斷與決策,有 95% 的機率能達到好結果,但你仍可能因為運氣差而得到那 5% 的壞結果。相反地,一個蠢蛋做出了一個 95% 會達到壞結果的決策,僅僅是因為他運氣好也可能得到那 5% 的好結果。但長期下來,優秀的判斷和決策還是會讓你遠遠贏過蠢蛋。

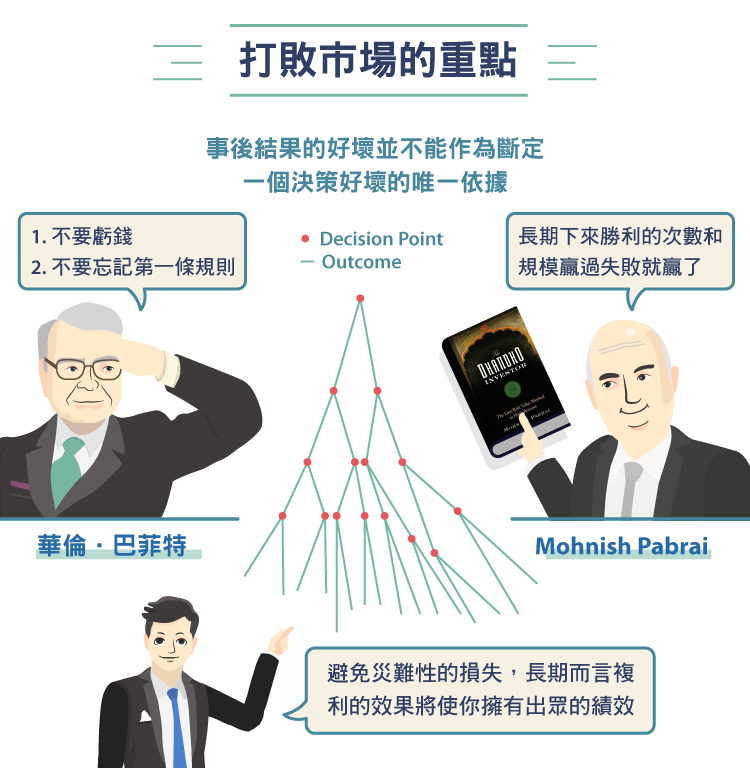

人們往往不明白,在這個充滿隨機的世界裡,事後結果的好壞並不能作為斷定一個決策好壞的唯一依據。你賺了錢不代表你當時的決策就是正確的,反之亦然。這道理在其他方面也適用。

當然沒有人想要失敗,但失敗是在你想獲得成功的過程中無法避免的潛在後果。在你想要“與眾不同且做比他人優秀”時,你必須承擔“與眾不同但比他人更差”的風險;你要努力做的是盡量讓前者的次數遠遠多過後者,而不是完全避免後者。

Mohnish Pabrai 在他的書《The Dhandho Investor》中說要找 “Heads, I win; tails, I don’t lose much” (正面,我贏;反面,我只輸一點點) 這種投資機會。長期下來,你只要勝利的次數和規模贏過失敗,你就贏了。

最後,績效的一致性、避免損失,比單一年度的高報酬還重要。這跟巴菲特的兩條規則是一樣的道理: 1. 不要虧錢。 2. 不要忘記第一條規則。霍華•馬克思曾舉一個退休基金為例,該基金在其投資年限內,排名從未有一年低於前 47%,或者高於前 27%,結果 14 年下來的總體業績卻排名在前 4%。也就是說,避免災難性的損失,長期而言複利的效果將使你擁有出眾的績效。

《價值合夥人 Value Partners 》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

避免犯下大錯的簡單概念-別專注於股價的短期波動_-.png)