在投資的世界中,你是投資者還是投機者?對於沒有能夠預測未來的水晶球,但又單一重押某類資產的投資人,你可能更像是愛好賭博的投機者。聰明的投資人非但不應該將資產過度集中外,還應該將其積極分散在屬性迥異的各類資產中,以幫助投資人避開單一風險事件的衝擊,並提高風險調整後報酬率。

1. 投資不是賭博,別單壓單一國家股市

投資人常用的投資方式是,從常見的幾個股市中,看看誰的長期平均年化報酬率最高,便將全部資金投入其中。此種投資策略隱含的邏輯是,過去表現好的股市會維持好表現,落後的股市會繼續落後。但實際投入後,可能發現原本看好的 A 國股市,經歷 10 年依然落後別人,年化報酬率遠不如投資前的預期,但又不知道該繼續堅持,或換成別國股市。

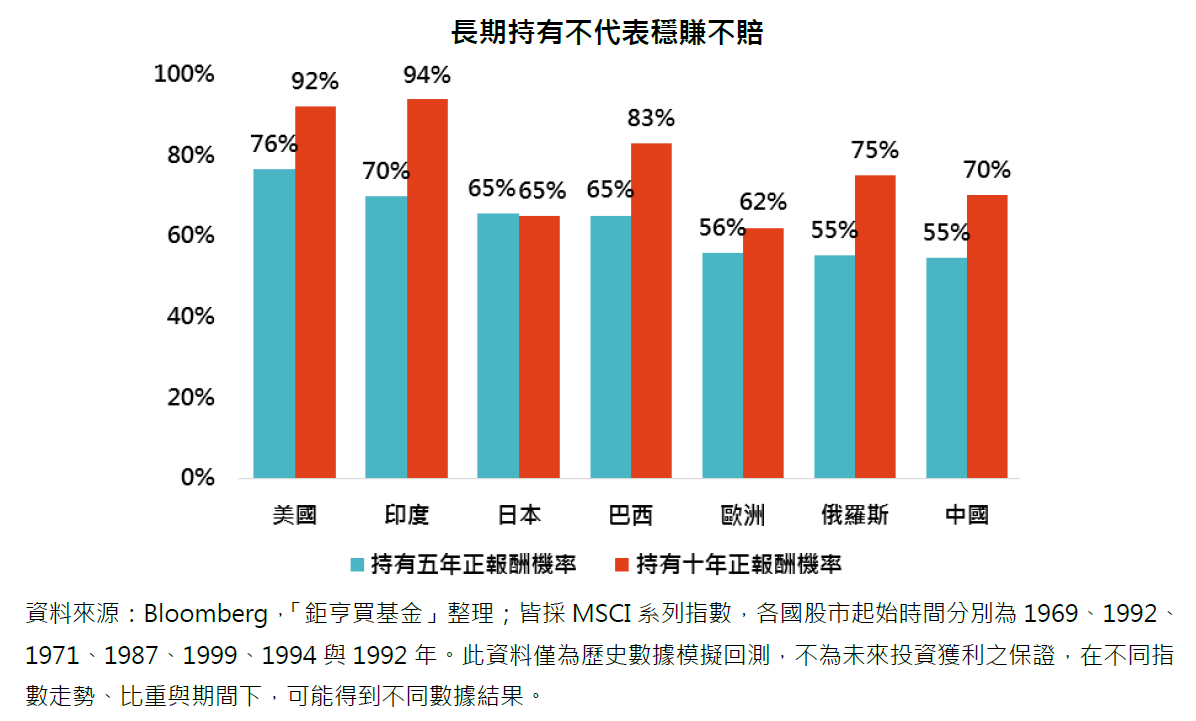

投資單一國家股市,除了績效可能不如原先預期外,最慘的是,虧損機率可能遠高想像。假設投資人投資期限是 5 年,選擇歐洲、俄羅斯與中國股市的正報酬機率不到 60%,最高的美國股市也僅 76%。熱愛重押單一國家股市的投資人,就像玩著死亡機率高達 20% 至 40% 的俄羅斯輪盤。

2. 投資需要分散配置,才能應對各種未來

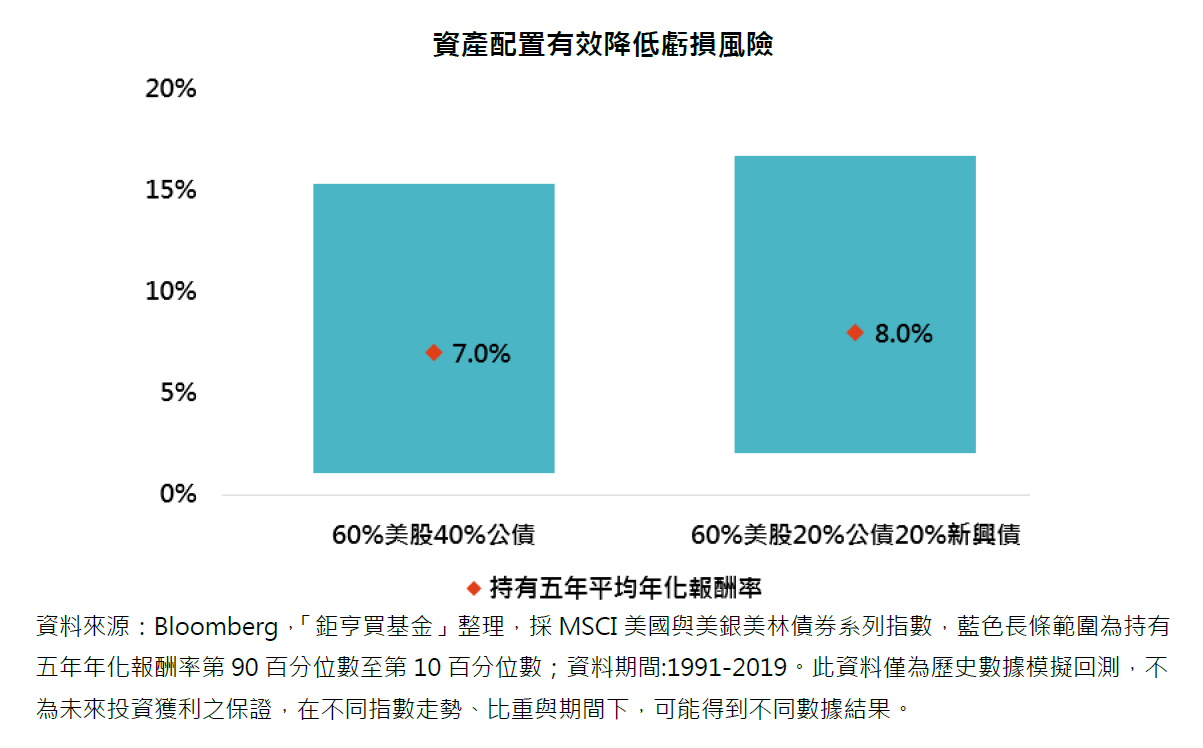

如果投資人無法正確預測誰是未來贏家,那只要將資產分散在幾種潛在贏家中(經濟熱絡時的股市與經濟衰退時的公債,或是成長快速但政治風險較高的新興市場債券),便可避開俄羅斯輪盤的風險。以 60% 美國股票與 40% 美國公債與 60% 美國股票 20% 美國公債 20% 新興市場主權債券為例,兩者持有 5 年的正報酬機率都高達 99%,且平均年化報酬率分別為 7% 與 8%,不比單純持有美股的 7.5% 遜色(兩者最差平均年化報酬率皆為 -1.9%,遠優於美國股市的 -8.2%)。

3. 資產配置有效,不代表分散就有效

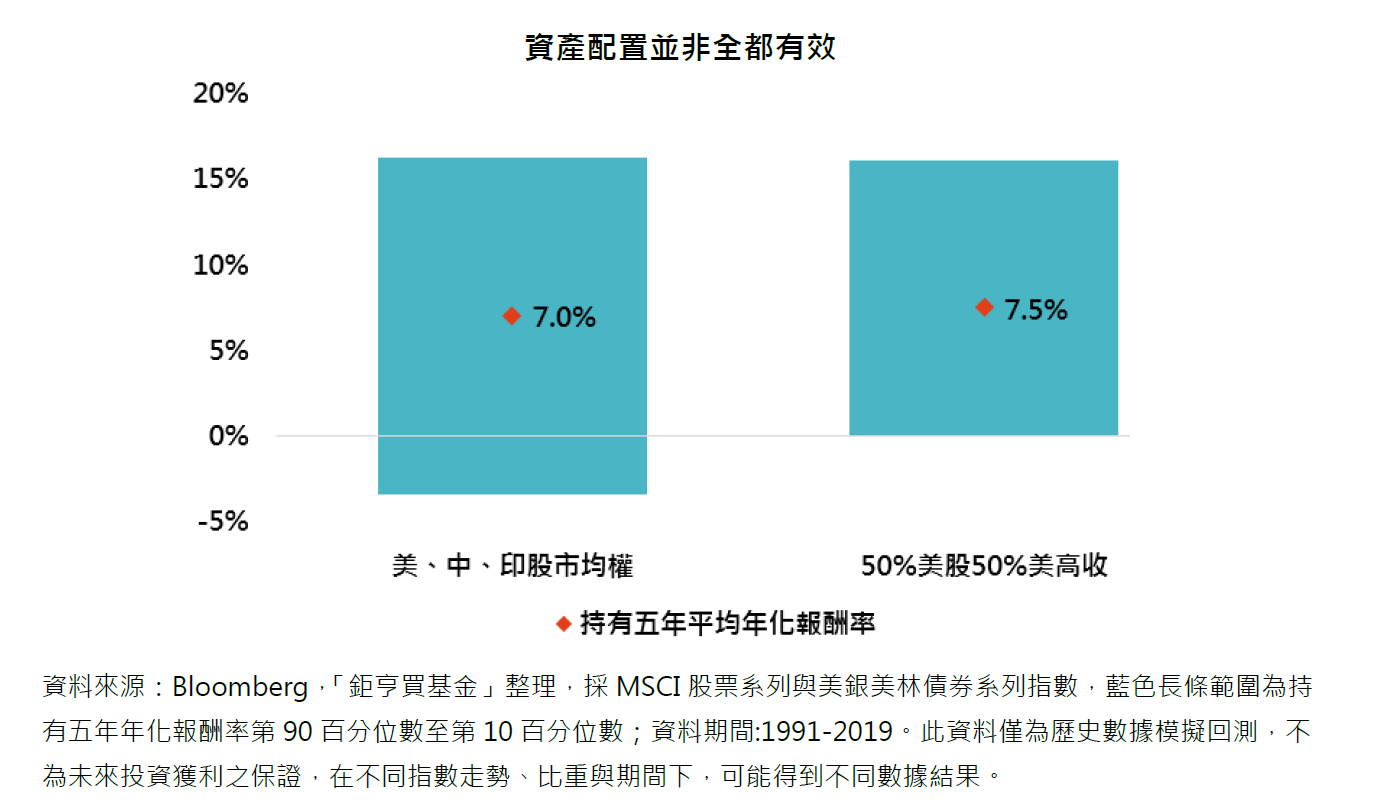

分散化的資產配置能有效提高風險調整後的報酬率,但如何分散也是關鍵,若全部都配置在屬性相似的資產中,將讓降低風險的效果大打折扣。以上圖為例,若投資人將資產均分在風險相似的美國、中國與印度股市中(同樣都受到全球景氣循環影響,在全球化日益密切的當下,分散效果更弱),持有 5 年的正報酬機率僅 80.2%,且最糟的情況下,可能面臨每年下跌 10.6%的風險;若將資金均分在美國股市與美國高收益債券中,持有 5 年的正報酬機率為 92.6%,看似亮眼,但最差的平均年化報酬率為 -4.2%,潛在傷害依然不小。

鉅亨投資策略

基金操作上,建議如下:別賭未來,分散配置才是正解

經濟成長、經濟衰退、通貨膨脹、通貨緊縮,未來充滿各種變數與可能性,將資金配置於單一資產中,等同於確信未來只會有一種發展路徑。投資不應該是賭博,建議投資人將資金分散於全球或美國股票、公債與新興市場債券中,以應對各種可能性。

《鉅亨買基金》授權轉載

註 1:鉅亨買基金平台終身 0 信託管理費。

註 2:紅利點數 1,588 點,等同申購基金 26 萬元 0 手續費。(紅利點數 1 點折抵手續費 1 元。)

註 3:新戶紅利點數使用期限為核印日起180天內。

客服專線:2-27208126 #9

客服email:[email protected]