1

投資

2016 年十月, 晶圓代工廠台積電(2330-TW)董事長張忠謀談及Intel跨足晶圓代工領域,談及Intel此舉是把腳伸到池裡試水溫,並道:「相信英特爾(Intel, INTC-US)會發現,水是很冰冷的。」全球晶圓代工在2015年的產值高達488.91億美元,更是台灣科技業與金融業維生的命脈。Intel和台積電之對決將孰贏孰敗?更別提一旁虎視眈眈地三星,這場戰爭在多年以前早已悄悄開打。今天就讓我們來談談各家巨頭的愛恨糾葛。

全球第一家、也是全球最大的晶圓代工企業,晶圓代工市佔率高達54%。2015年資本額約新臺幣2,593.0億元,市值約1,536億美金(2016/9)、約五兆新台幣。另一方面,台積電在2016年度的資本支出高達95億至105億美元(約新台幣3,050億至3,380億元),已超越Intel。

製程方面採取穩進路線,從28 奈米、20 奈米,到2015年Q2成熟製程(能大量生產、且在效能與良率上都穩定)達16奈米。先進製程10奈米預計在2017年第1季量產。其更於今年9月底透露,除 5 奈米製程目前正積極規劃之外,更先進的 3 奈米製程目前也已組織了 300 到 400 人的研發團隊。

未來,物理限制讓製程、摩爾定律也越難以實現,台積電預計將採取持續投入先進製程研發,但也著力於成熟製程特規化上的雙重策略,以維持其晶圓代工的龍頭地位。

聯電僅次於台積電、是全球第二大晶圓代工廠。然2015年已被格羅方德以9.6%的市占超過、以 9.3% 的市佔率成為老三。事實上代工產業只有龍頭一枝獨秀,景氣不佳時僅台積電始終維持獲利,其餘2、3、4名皆是一團混戰。

聯電創立於1980年,也是台灣第一家上市的半導體公司,早年一直是晶圓代工領域的領導者。什麼原因導致聯電與台積電曾並稱晶圓雙雄,到如今無論股價、營收與獲利都拚不過台積電在晶圓代工的地位呢? 這就要說說台積電董事長張忠謀與聯電榮譽董事長曹興誠二王相爭的故事了。

張忠謀於1949年赴美留學,分別拿到美國麻省理工學院機械工程系學士、碩士,因為申請博士失敗,畢業後只好先進入德州儀器(Texas Instruments, TXN-US)(TI)工作,當時的張忠謀27歲。彼時德儀正替IBM生產四個電晶體,IBM提供設計、德儀代工,可以說是晶圓代工的雛形。張忠謀帶領幾個工程師,成功把德儀的良率從2%-3%成功提升至20%以上、甚至超過IBM的自有產線。

張忠謀在德儀待了25年,直到1983年確定不再有升遷機會,1985年應經濟部長孫運璿之邀、回台擔任工研院院長,當時的張忠謀已經54歲了。相較於張忠謀的洋學歷與外商經歷,曹興誠由台大電機系學士、交大管科所碩士畢業後進入工研院。工研院於1980年出資成立聯電後,於1981年起轉任聯電副總經理、隔年轉任總經理。

讓我們再看一次──聯電是創立於1980年,曹興誠1981年任副總經理、張忠謀於1985年以工研院院長身分兼任聯電董事長。1986年、張忠謀創辦了台積電,並身兼工研院、聯電與台積電董事長三重身分。相較於以整合元件設計(IDM)為主、開發自家處理器與記憶體產品的聯電,台積電專攻晶圓代工。

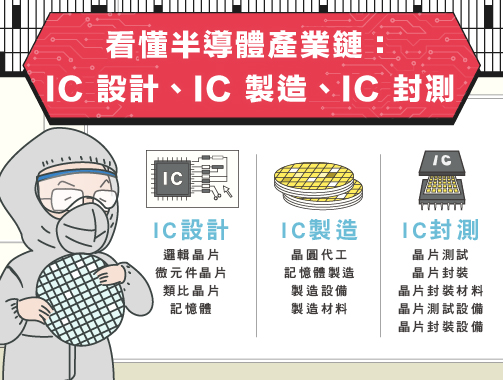

這在當時完全是一個創舉、更沒人看好,一般認為IC設計公司不可能將晶片交由外人生產、有機密外洩之虞,況且晶圓代工所創造的附加價值比起販售晶片還低得多。然而建立晶圓廠的資本支出非常昂貴,若將晶片的設計和製造分開,使得IC設計公司能將精力和成本集中在電路設計和銷售上,而專門從事晶圓代工的公司則可以同時為多家IC設計公司提供服務,盡可能提高其生產線的利用率、並將資本與營運投注在昂貴的晶圓廠。台積電的成功,也促使無廠半導體(Fabless)的興起。

不過這完全惹惱了曹興誠,他宣稱在張忠謀回台的前一年便已向張提出晶圓代工的想法,卻未獲回應,結果張忠謀在擔任聯電董事長的情況下,隔年竟手拿政府資源、拉上用自己私人關係談來的荷商飛利浦(Philips)合資另創一家晶圓代工公司去了。

當時曹興誠示威性地選在工研院與飛利浦簽約的前夕召開記者會、宣布聯電將擴建新廠以和台積電抗衡。從那之後,曹興誠和張忠謀互鬥的局面便未停止過;然而張忠謀亦始終擔任聯電董事長,直到1991年曹興誠才成功聯合其他董事以競業迴避為由,逼張忠謀辭去、並從總經理爬到董事長一職。

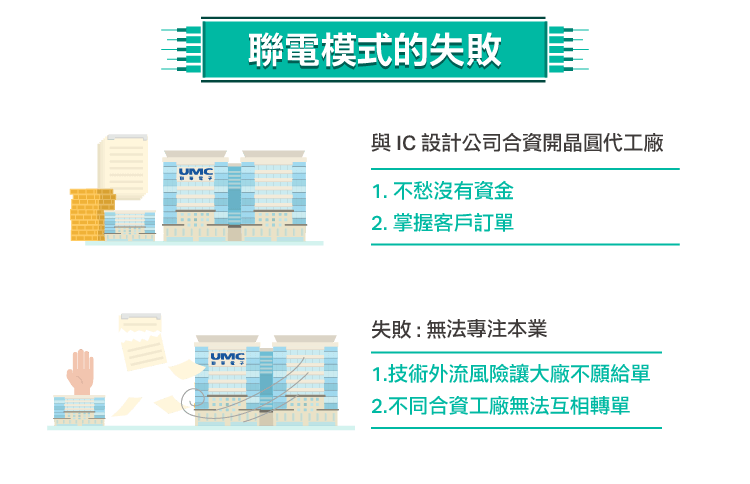

台積電隨後在晶圓代工上的成功,也成了聯電的借鑑。1995年聯電放棄經營自有品牌,轉型為純專業晶圓代工廠。曹興誠的想法比張忠謀更為刁鑽──他想,若能與無廠IC設計公司合資開設晶圓代工廠,一來不愁沒有資金蓋造價昂貴的晶圓廠,二來了掌握客戶穩定的需求、能直接承接這幾家IC設計公司的單。故曹興誠發展出所謂的「聯電模式」,與美國、加拿大等地的11家IC設計公司合資成立聯誠、 聯瑞、聯嘉(6288-TW)晶圓代工公司。

然而此舉伴隨而來的技術外流風險, 大型IC設計廠開始不願意將晶片設計圖給予聯電代工,使得聯電的客戶群以大量的中小型IC設計廠為主。1996年,因為受到客戶質疑在晶圓代工廠內設立IC設計部門,會有懷疑盜用客戶設計的疑慮,聯電又將旗下的IC設計部門分出去成立公司,包括現在的聯發(1459-TW)科技、聯詠科技、聯陽(3014-TW)半導體、智原(3035-TW)科技等公司。再來是設備未統一化的問題──和不同公司合資的工廠設備必有些許差異,當一家工廠訂單爆量時,卻也難以轉單到其他工廠、浪費多餘產能。

相較之下,台積電用自己的資金自行建造工廠,不但讓國際大廠願意將先進製程交由台積電代工而不用擔心其商業機密被盜取、更能充分發揮產線產能。

不過真正讓曹興誠砸掉整個宏圖霸業、從此聯電再也追趕不上台積電的分水嶺,還在於1997年的一場大火,與2000年聯電與IBM的合作失敗。

我們在前述中提到,聯電的每個晶圓廠都是獨立的公司,「聯瑞」就是當時聯電的另一個新的八吋廠。在建廠完後的兩年多後,1997年的八月開始試產,第二個月產就衝到了三萬多片。該年10月,聯電總經理方以充滿企圖心的口吻表示:「聯電在兩年內一定幹掉台積電!」不料兩日後,一把人為疏失的大火燒掉了聯瑞廠房。

火災不僅毀掉了百億廠房,也讓聯瑞原本可以為聯電賺到的二十億元營收泡湯,更錯失半導體景氣高峰期、訂單與客戶大幅流失,是歷史上台灣企業火災損失最嚴重的一次,也重創了產險業者、賠了100多億,才讓台灣科技廠房與產險業者興起風險控制與預防的意識,此為後話不提。

在求新求快的半導體產業,只要晚別人一步將技術研發出來、就是晚一步量產將價格壓低,可以說時間就是競爭力。在聯瑞被燒掉的那時刻,幾乎了確定聯電再也無法追上台積電。

2000年與IBM的合作,對聯電來說又是一次重擊,卻是台積電翻身的關鍵。

隨著半導體元件越來越小、導線層數急遽增加,使金屬連線線寬縮小,導體連線系統中的電阻及電容所造成的電阻/電容時間延遲(RC Time Delay),嚴重的影響了整體電路的操作速度。要解決這個問題有二種方法──一是採用低電阻的銅當導線材料;從前的半導體製程採用鋁,銅的電阻比鋁還低三倍。二是選用Low-K Dielectric (低介電質絕緣)作為介電層之材料。在製程上,電容與電阻決定了技術。

當時的IBM發表了銅製程與Low-K材料的0.13微米新技術,找上台積電和聯電兜售。該時台灣半導體還沒有用銅製程的經驗,台積電回去考量後,決定回絕IBM、自行研發銅製程技術;聯電則選擇向IBM買下技術合作開發。然而IBM的技術強項只限於實驗室,在製造上良率過低、達不到量產。到了 2003 年,台積電 0.13 微米自主製程技術驚豔亮相,客戶訂單營業額將近55億元,聯電則約為15億元。再一次,兩者先進製程差異拉大,台積電一路躍升為晶圓代工的霸主,一家獨秀。

Nvidia執行長兼總裁黃仁勳說:「0.13微米改造了台積電。」

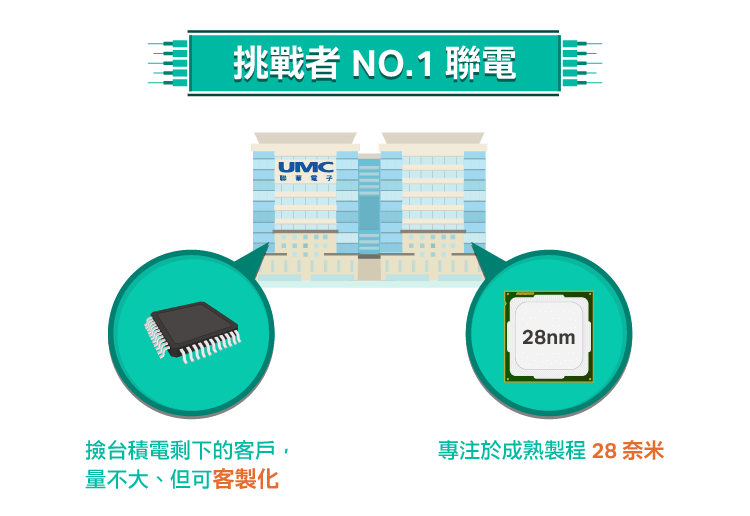

現在的聯電在最高端製程並未領先,策略上專注於12 吋晶圓的40以下奈米、尤其28奈米,和8吋晶圓成熟製程。除了電腦和手機外,如通訊和車用電子晶片,幾乎都採用成熟製程以控制良率、及提供完善的IC給予客戶。聯電積極利用策略性投資布局多樣晶片應用,例如網路通訊、影像顯示、PC等領域,針對較小型IC設計業者提供多元化的解決方案,可是說是做台積電不想做的利基市場。

台積電的28奈米製程早在2011年第4季即導入量產。反觀聯電28奈米製程遲至2014年第2季才量產,足足落後台積電長達2年半時間。 在28奈米的基礎上聯電仍得和台積電競爭客戶,故在28奈米需求疲軟時台積電仍能受惠於先進製程、而聯電將面臨不景氣的困境。近來競爭趨烈,中芯也已在 2015 年下半量產 28 奈米,故聯電計畫跳過20奈米,原因在於20奈米製程在半導體上有其物理侷限,可說是下一個節點的過渡製程,效果在於降低功耗,效能上突破不大,因此下一個決勝節點會是16/14奈米製程。

聯電預計在2017年上半年開始商用生產14奈米FinFET晶片,以趕上台積電與三星,然而在隨著製程越趨先進,所需投入的資本及研發難度越大,聯電無法累積足夠的自有資本,形成研發的正向循環,未來將以共同技術開發、授權及策略聯盟的方式來彌補技術上的缺口。

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

全球CMOS影像感測器的領導廠商.png)

電競硬體後進者_-.png)

中美貿易戰衝擊公司業務_-.png)