1

人生

亞洲高儲蓄率,美歐人士都覺得不可思議,尤其在低利率的年代,錢存銀行,利息沒有多少,都成了呆存款。

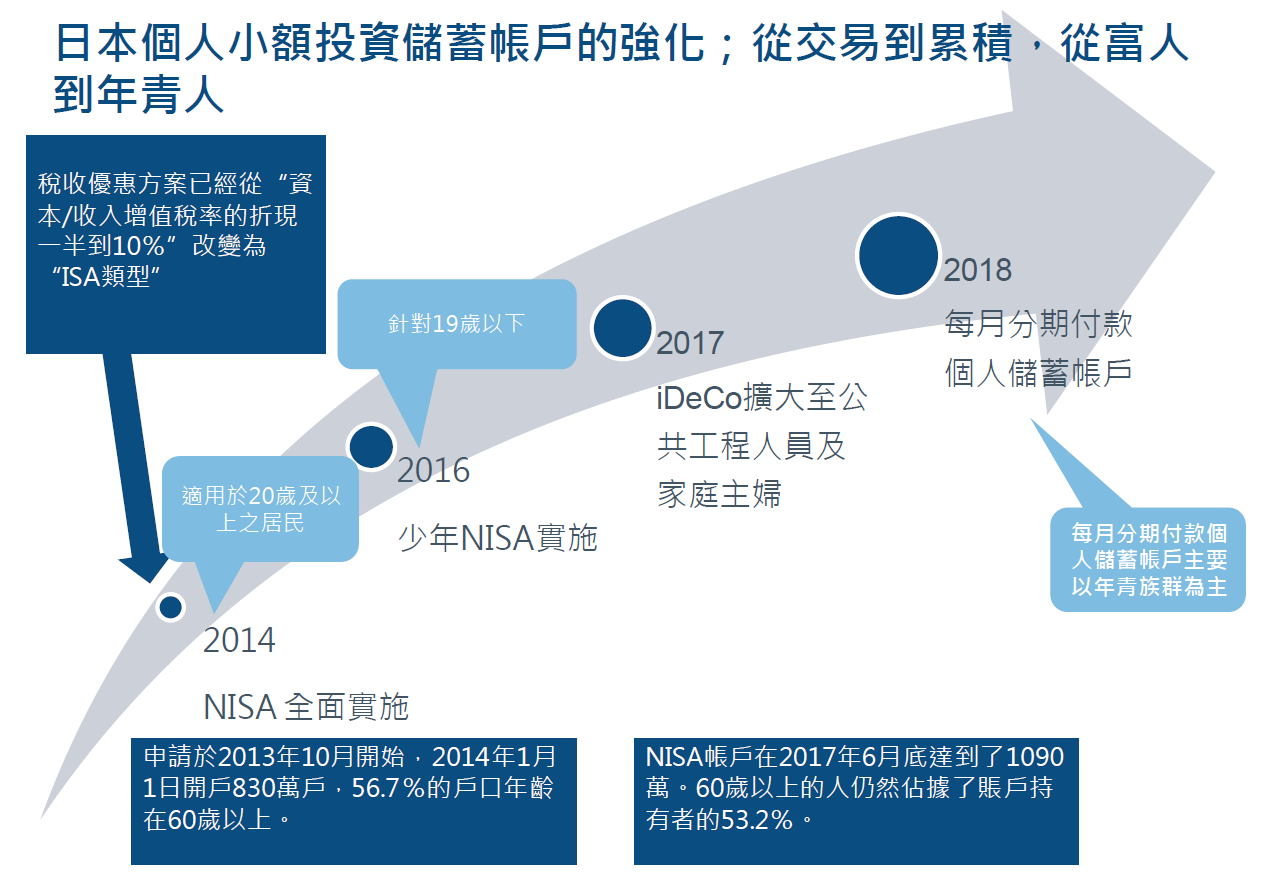

將錢拿出來投資,根據調查,日本人最怕的是「錢會變少了」,但日本政府在 2014 年跟進英國推出 NISA 獎勵私人投資儲蓄,日本人儲蓄習性正逐漸發生改變。日本低利率年代比美歐還長,加上人口老化又是全球之最,偏偏日本人還長壽,日本承擔退休年金包袱愈來愈重,日本政府在 2014 年終於跟上潮流,推出免稅日本儲蓄帳戶(NISA),獎勵私人投資。

富達國際投資教育機構主管野尻哲史指出,NISA 啟動後,2016 推出少年 NISA,2017 年推出個人退休的固定提撥(iDeCo)、擴大至公共工程人員及家庭主婦,2018 年再針對年青族群推出每月分期付款個人儲蓄帳戶,ISA 與國際加速接軌,逐漸轉變日本人對自己錢財的態度─從儲蓄到投資,從交易變累積。

日本社會超高齡是全球之最,65 歲以上人口構成比在 2015 年是 26.6%,2060 年將攀升到 38.4%,扶養率方面,2015 年一位年長者有 2.10 名勞動人口支持,2060 年則只有 1.24 個人。社會老化,年輕勞動人口銳減,退休資產準備上,統計上來看目前年輕族群的退休資產不足,以日本家戶資產共 18 兆,超過 50% 是現金和銀行存款,這些資產所有人又有三分之二是控制在 60 歲以上者。

但退休金資產目前共 3 兆美元,包括 1.8 兆美元的公共退休儲備金,退休給付制的 0.8 兆美元和退休提撥制的 0.1 兆美元,其中又以公共養老金收入,占退休收入的一半左右。如何確保退休生活的財務安全,在日本面臨嚴峻的挑戰。

野尻哲史根據富達研究指出,20~29 歲日本人表明沒有退休資產者占 52.9%,30~39 歲者有同樣問題者還高達 40.7%,40~49 歲者也還有 39.3%,50~59 歲情況有改善,沒有退休資產比率已降到 29.1%。

日本人沒有投資的原因,富達投資教育機構的追蹤研究,2010 年時近五成日本人認為沒有足夠的錢投資,但這比率逐年下降,尤其 2014 年 NISA 推出後,目前僅有 28.6% 還有沒錢的困擾,日本沒有投資最大障礙就是「不願看到投資減少」,有這種想法者占 36.5%,另外兩個日本人沒有投資的理由是「不知道如何投資」「投資之前要做很多研究」,但有這些投資障礙者已從 2010 年的比重逐年下滑 4~7 百分點。

日本推行日本個人小額投資免稅儲蓄帳戶–NISA(2014)、少年投資儲蓄帳戶(2016),擴大個人退休提撥制(2017)。日本人 2013 年 10 月開始申請 NISA 帳戶,2014 年 1 月 1 日開戶 830 萬戶,56.7% 的戶口年齡在 60 歲以上,到 2017 年 6 月底達到了 1,090 萬,60 歲以上的人依然佔 NISA 比重達 53.2%。為吸引年輕人提早做退休準備,政府 2018 年推出每月分期付款投資儲蓄帳戶(MI NISA)。

日本是亞洲第一個國家實施 ISA,目前日本公民都可以開立享有免稅的 NISA 帳戶,短短四年裡,改變日本人的觀念,從「只有富人需要投資」到「我們可以小額投資」,讓日本存款動起來,轉到投資,投資不是為了交易、而在累積資產。

不論從英國或日本,都可以發現兩國政府都會因應情勢推出可享有免稅的儲蓄帳戶,野尻哲史指出,日本經驗也可以提供其他亞洲國家參考,例如日本三個儲蓄帳戶各有不同的年度提撥限額,免稅期和可投資的產品,不少人還是感到複雜,英國也有同 這種情況,如果可以提供終身免稅計劃和合併/簡化日本個人儲蓄帳戶,將更易受到市場歡迎。

日本在去年將 NISA 也擴大到個人退休的固定提撥機制裡,野尻哲史指出,金管會(FSA)和健康勞動福利局(MHLW)之間需要溝通、統合資訊,亦趨重要。另外,從教育著手,提供大眾更多金融教育,才能擴大投資人數。

日本另一項有關退休儲備挑戰,野尻哲史強調,NISA 主要是在做累積,但對於「提領累積資產(Decumulation)」,也就是如何運用退休金、如何提領,讓退休生活沒有財務安全無虞,從「累積」到「提領」正是新階段的重要挑戰。

《白富美》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!