1

投資

「時間變數」的確會影響大眾心情,星期五因週末假期而有正面情緒,星期一可能會有星期一症候群,星期六偶爾有補班。以月份來說,二月有農曆新年春節,七、八月有暑假旅遊旺季,十二月則有聖誕節跨年等。時間變數影響心情,但是否會影響台指期的交易呢?是否可以在時間變數的規則裡尋找交易策略呢?本篇分別由交易量與漲跌來觀察時間變數對台指期的影響。

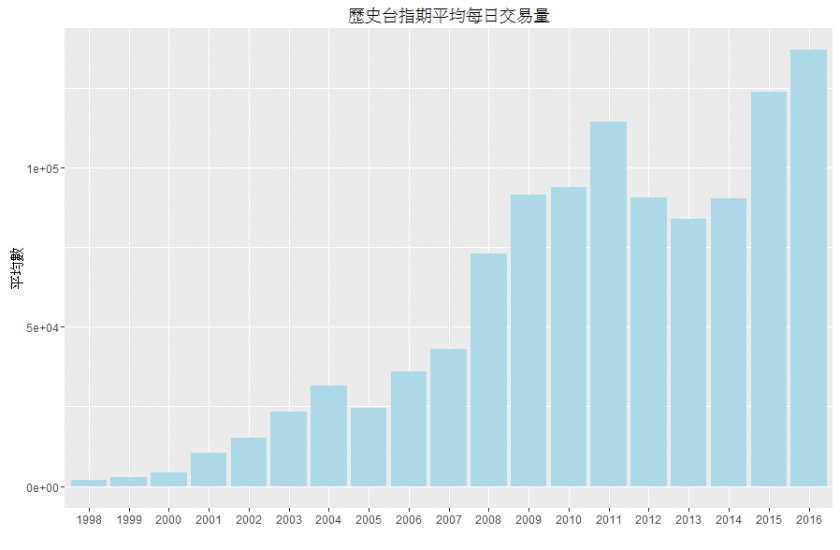

首先從交易量著手,不同年份的平均每日交易量有明顯增長的趨勢,顯示了台指期的交易越來越頻繁。以台指期的歷史日資料來看,2016 年平均每天有 13 萬的交易口數,數目相當可觀。

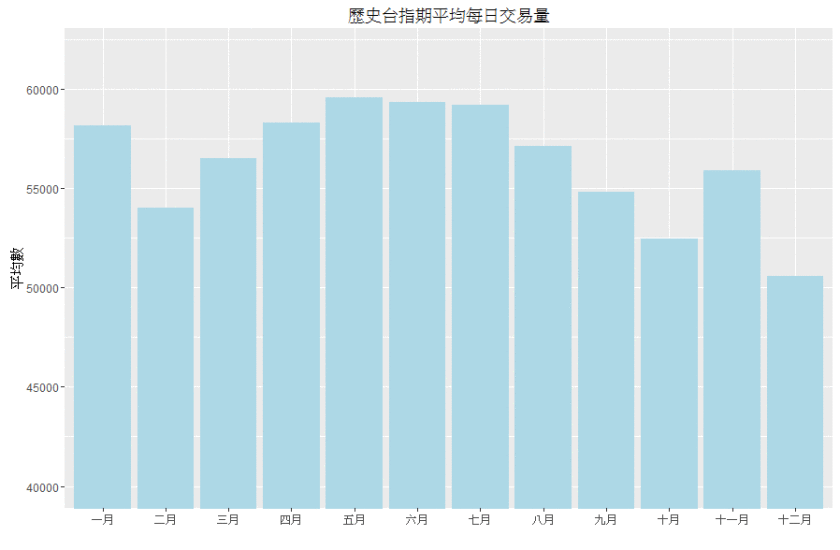

同一份資料從月份來看交易量,各月的每日平均交易量差異並不大,唯十月與十二月偏低。

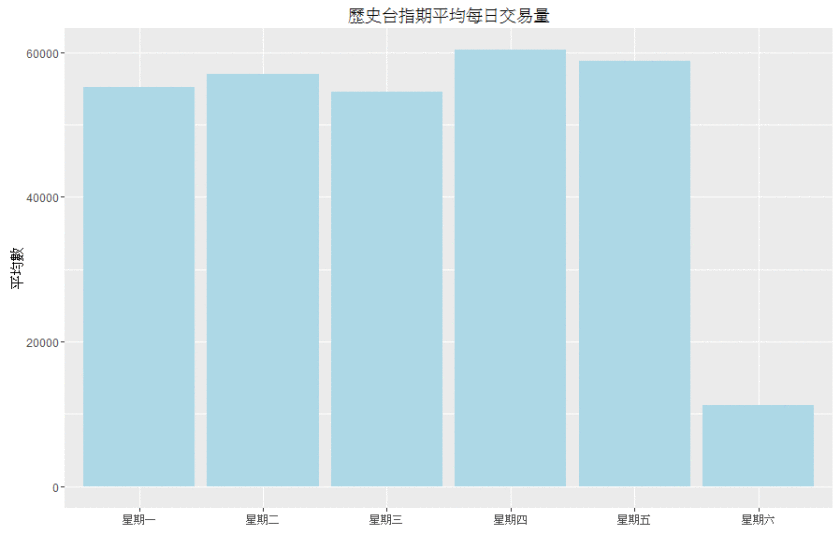

若改以週來看平均交易量,可得知星期六的交易量明顯低於星期一至星期五。

因為星期六的交易日大多集中在 2000 年以前,當時尚未實施周休二日,所以星期六平均值大多由 2000 年以前的資料主導。但近幾年有少量的星期六交易日,單日交易量也確實遠低於星期一至星期五。

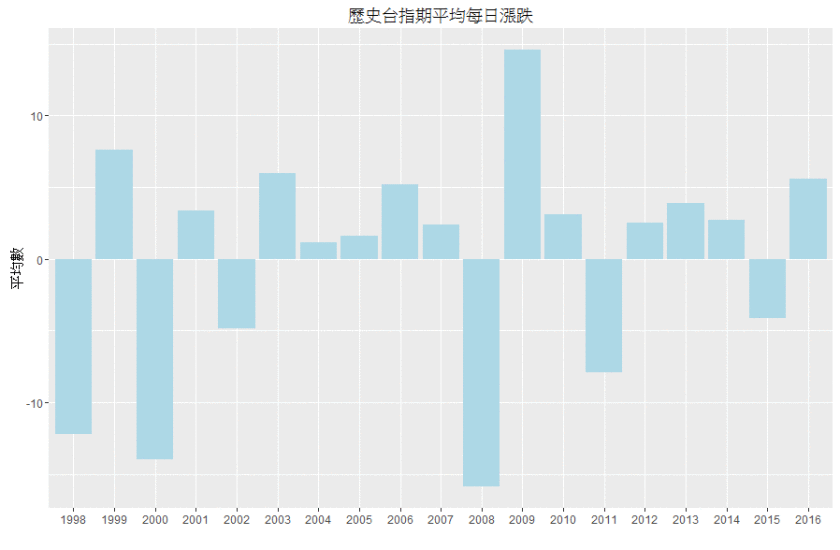

來看歷年台指期點數漲跌(此處漲跌指的是「當日收盤價」減「前一交易日收盤價」)。若該年平均每日漲跌達正負 10 點以上,表示 250 天可以漲或跌 2,500 以上。雖然 2008 年金融海嘯與 2009 年的經濟復甦造成明顯的年份變數影響台指期漲跌,但年份並不像星期與月份可以不斷循環,故無法用以預測。

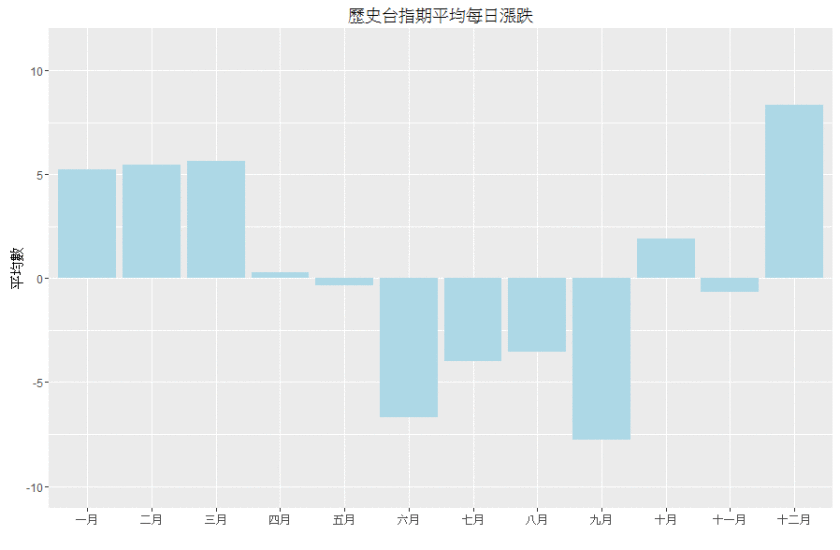

以月份來看,十二月平均漲幅較高,而六月至九月的跌幅較高,七至八月的跌幅應是除權除息導致。然而這些漲跌幅較高的月份是否能夠作為一種交易策略呢?來看看各月份漲跌點數的標準差。發現各月漲跌點數標準差均達到 90 點以上,平均值的標準誤(標準差除以開根號的樣本數)也都在 5 點左右,且平均數均未超過 10 點。在統計學顯著水準 5% 的檢定之下,各個月份的漲跌指數平均數「不顯著不為零」(平均值除以標準誤小於 2)。白話來說,標準差太大而漲跌指數平均數相較之下很小,所以無足夠證據顯示月份時間變數會影響台指期漲跌。

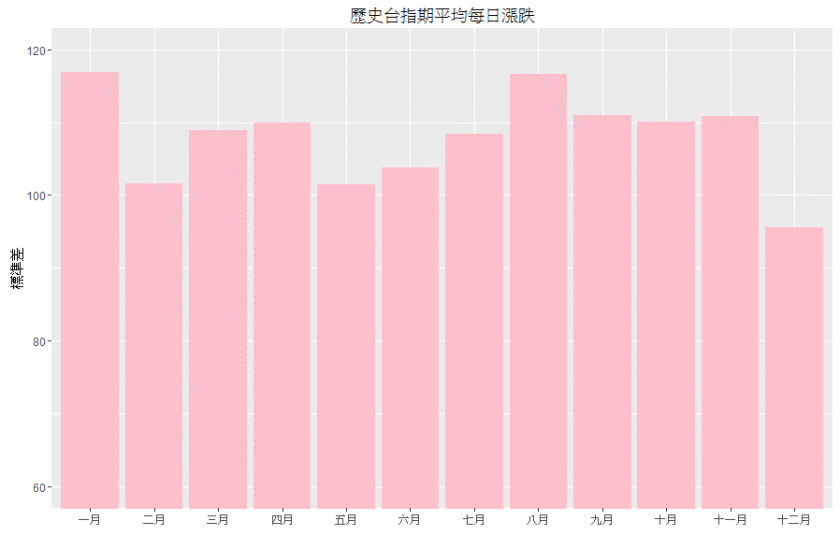

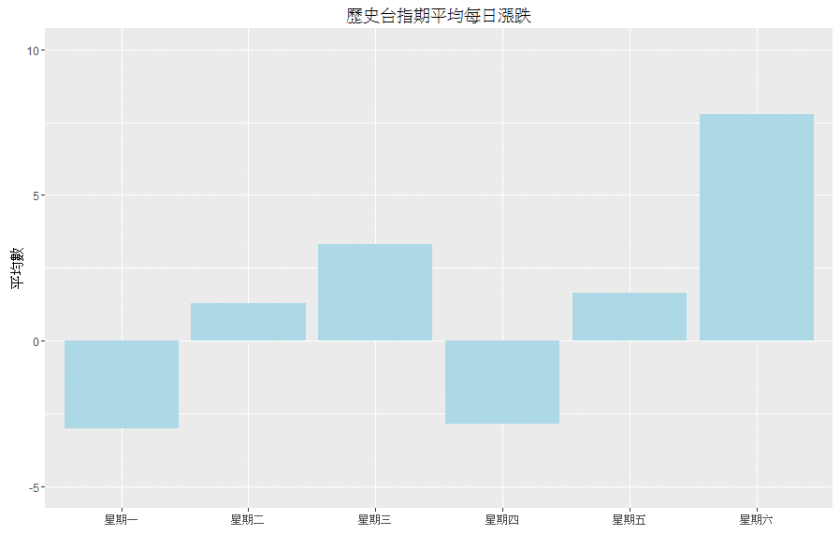

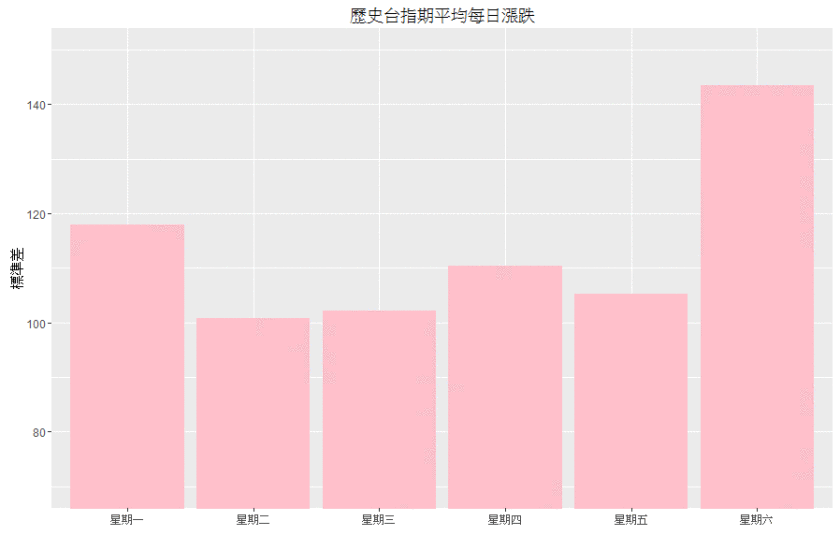

再看星期變數是否影響價格漲跌。除了看到平均數星期六最高,星期一最低之外,還得看標準差,得知星期一至星期五正常變動在 100 到 120 點。再看檢定用的標準誤,週一至週五因為樣本數多,大約 3.5 點左右;星期六樣本數少,標準誤高達 16 點。在統計上檢定結果,當然是全都「不顯著不為零」。白話來說,標準差太大而漲跌指數平均數相較之下很小,所以無足夠證據顯示星期變數會影響台指期漲跌。

時間變數確實會影響心情,但由歷史資料來看,時間變數並不顯著影響台指期的漲跌。如依靠「時間變數」來進行台指期交易可能無法得出好績效,應該尋求其他更有效的方法,比如更有紀律的執行交易策略,或是利用程式交易等等。

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!