1

投資

一個人的一生中在兩種情況下他不應該去投機: 當他輸不起的時候,當他輸得起的時候。 —馬克•吐溫

回顧歷史,2016 年 11 月 8 日,川普在美國總統大選中勝出,在川普獲勝之後,有幾隻航運股可謂是強力地吸引了大家的眼球。其中一隻航運股更是盡顯妖股本色,這就是來自希臘的貨運船商 DryShips (DRYS) ,該股從 11 月 8 日收盤時的 4.56 美元,一度漲至 11 月 15 日盤前交易時最高達到了 102 美元。

短短 5 天,股價上漲了 22.3 倍,然而更神奇的是,它一天又下跌了 83%,基本上一夜回到解放前。

這一漲一跌的可把群眾樂壞了,一些人覺得又錯過了人生一次暴富的機會,一些人突然發現美股竟然也有這麼多妖股,也這麼投機。

更有些人打開美股標普 500 的月線圖,認為美股是投資者的天堂,華爾街也匯聚了大量的投資者。

實際上呢,全天下哪個市場都差不多,都是投機者為主。華爾街是投機者的天堂,今天的華爾街依舊充斥著大量的投機者,而不是投資者。華爾街,從許多方面來看都像一個巨大的賭場。造成這種局面有如下的原因:機構投資者面臨短期的成績壓力、華爾街的獎勵機制、金融市場的狂熱氣氛。

但是問題是:賺快錢真的那麼容易嗎?真的存在一個大多數人都可以賺快錢的地方嗎?

在次級市場裡,給自己貼標籤一點都不重要,是投資者或者投機者真的沒那麼重要。

殘酷的事實是:無論是投機還是投資,長期來看,絶大多數人都賺不了錢。

因為次級市場裡參與者眾多,每個參與者都想從中賺錢,大家都是抱著賺錢目的來的。一切經濟學都是建立在相信利潤動機普遍性的基礎之上。資本主義也是如此,利潤動機促使人們更加努力工作,並且以資本相搏。對利潤的追逐創造了世界的大多數物質進步。但是利潤動機這一普遍性也使得戰勝市場成為一個艱鉅的任務。數百萬人在爭奪每一美金的超額收益。

誰會得到這些超額收益呢?

就像有競爭優勢的企業能獲得超額利潤一樣,有競爭優勢的人才能從次級市場獲得超額收益。這也就是為什麼很多人做內幕,因為內幕消息就是最強的競爭優勢之一 — 訊息優勢。

單純的給自己貼一個標籤,並不給你帶來任何的超額收益。長期的超額收益一定源自於你找到了自己的 Edge (優勢) 。

換句話說,相比你的交易對手,相比市場其他參與者,你有什麼優勢,這才是最重要的問題。

如果你做的是投機,你要知道其他投機者是怎麼玩的,並且在投機這個遊戲裡比他們做的更好,從而擊敗其他投機者,收割他們,因此你需要更聰明、更敏感、更準、更會止損、更冷血。

如果你做的是投資,你實際上是找到犯錯的交易對手 (很多時候是華爾街) ,讓這些犯錯的交易對手把便宜貨賣給你,這也就是為什麼美國很多價投大佬特別喜歡恐慌性拋售 (Panic Selling) ,都特別喜歡”Blood in the Street”買入。

這裡有個很有意思的地方:沒有犯錯的交易對手出售給你的“便宜貨”等於價投陷阱。

那麼是擊敗其他投機者容易呢,還是找犯錯的交易對手等待機會容易呢?對絶大多數人來講,顯然後者容易一些。

先來解釋下什麼是投機,什麼是投資。

投機者是根據證券價格下一步會上漲還是下跌的預測來買賣證券。他們對價格走向的預測不是基於基本面,而是基於對其他人買賣行為的揣摩。他們將證券看成是可以被反覆換手的紙張,他們買入證券是因為這些證券的市場表現好,反之則賣出。

投資是以未來持續現金流回報為基礎,賺取持續收益的一種行為。

為什麼要搞清楚投資和投機的區別,因為不搞清楚就很容易隨波逐流、稀裡糊塗的就虧了很多錢。比如說你原本看好某股票的低估值、高股利、高淨資產收益率等基本面因素,但是股價稍微跌一跌你就受不了,割肉了,或者稍微漲一漲你就落袋為安了,那麼就從投資不自覺的變成了投機行為。這就是所謂的真投機,假投資。

反過來,如果本來你看好某個 K 線圖形態要爆發創新高,但是實際沒有成功突破關鍵點位,你又去心理暗示自己這個企業這方面也好,那方面也好,沒道理不漲,那就把本來好好的短線投機交易變成了投資,就是所謂的“炒股炒成股東”。

簡單來講,投機是一個搏傻的遊戲。你買入一個股票或者大宗商品是相信有人願意以更高的價格從你手裡買走。如果沒有願意買走了,那麼你就是那個傻子。

搏傻屬性意味著投機就是一個收割的遊戲。你要不然是傻子,要不然就是收割傻子的人。

你要想收割別人,就要比別人更敏鋭、智商更高、拿到訊息的速度更快,更好的執行你的策略。而殘酷的是,這裡的“別人”就包含了華爾街,包含了整個次級市場的主要參與者。因為次級市場的參與者絶大多數都是投機者 (也有很多給自己條標籤為投資者的投機者) 。

因此,當你在做投機時,你實際上是在玩一場華爾街主導的遊戲,並且希望自己能長期從華爾街手裡賺到錢。也就是說,你想把華爾街當成傻子來收割了。

毫無疑問,在投機這場遊戲裡,99% 的人是無法打敗華爾街的,因為華爾街聘請的是全世界最聰明,學習能力最強的人來做 Trader。另外,如果你能持續的打敗華爾街,用不了多久你就會成為華爾街吸收走,成為它的一員。

因此,當你玩的是一場華爾街主導的投機遊戲時,你要問問自己,在投機這個遊戲裡,我能否比其他投機者更加敏鋭、更加聰明、拿到訊息的速度更快、處理訊息的能力更快更準。

除此之外,投機對性格的要求其實更嚴格,偉大的投機者有兩個性格共通性 — 嚴格的紀律性和非常冷血。

有一位著名操盤手 Ed Seykota,說過一句名言:市場最終會給每個人內心最想得到的東西。 (Everybody gets what they want from the market.)

有人享受跟隨潮流的熱鬧,有人享受買中飆股的虛榮,有人享受自我折磨的過程,他們的共性是往往嘴上說我想要賺錢,心裡享受的卻是另一套。公平的市場最終就會給到他們熱鬧、虛榮和自我折磨,而唯獨沒有盈利。而實際上真正在乎存活和盈利的人是極少數派,他們平淡、孤獨甚至是遭受嘲笑。

你以為投機很容易,實際上投機難度非常大。

對投資者依舊面臨著一個有意思的問題:你分析完一個股票之後,當你要買入時,你是看多的,而賣給你股票的那個人是看空的。

你和你的交易對手裡一定有一個傻瓜。如果你無法證明他是傻瓜,那麼絶大多數時候你就是那個傻瓜了。一個聰明的投資者,應該專門挑傻瓜的交易對手來交易,從他身上占便宜。這也是投資裡面的“降維打擊”。

對一個投資者而言,我目前知道的強有力的競爭優勢有三種:

訊息優勢指的是你有市場大多數人還不知道的訊息,這個訊息可以使從行業專家那裡獲得的,可以從公開的訊息進行推理後得出來的,總之你有了別人沒有的東西。

訊息優勢最經典的例子是巴菲特 (Warren Buffett) 購買 2008 年購買富國銀行 (Wells Fargo) 。查理‧蒙格 (Charlie Munger) 在 2012 年說,巴菲特當時下重注主要是因為他發現自己有非常強的訊息優勢,他非常瞭解富國銀行的企業文化和風控,知道如果美國銀行(Bank of America, BAC-US)真的遭受重創,富國銀行一定是受損最小的。

分析優勢指的是你比對手更會分析一個企業。要獲得分析優勢是非常困難的,因為你要成為這個行業的專家中的專家才行。而且訊息優勢一旦公開,優勢程度就會減弱。

舉個簡單的例子,如果你回溯美股過去 100 年歷史,明顯大部分的股市參與者也是隨著時間進化的,比如 1950-1970 年左右,華爾街喜歡喜歡用本益比 (PE) 、股價淨值比 (PB) 指標。後來 1980-1990 年代喜歡用現金流這個指標 (包括經營性現金流和 EBITDA) ,1990 年代至今喜歡用自由現金流作為指標。

很明顯,如果你在 1970 年附近就開始用自由現金流考慮問題,你比華爾街有著一個巨大的競爭優勢。就是別人還在用 BB 槍時,你用起了衝鋒槍。但是隨著時間流逝,大家都意識到衝鋒槍的好處,因此都開始升級武器,因此這個衝鋒槍的優勢就不那麼明顯了。

要獲得分析優勢,只能從行業最頂尖的人那裡學習,比如 John Malone 可以教會你如何在有線電視行業估值,什麼負債水平對一個有線電視公司是合理的,在這個行業一個公司如何成長,Thomas O’Malley 可以教會你如何在煉油廠行業估值。

再次強調,你從一般的專家身上是學不到任何分析優勢的,你只能從最最頂尖的人身上學習。並且你要意識到,如果你的競爭對手也在這麼學習,那麼你的分析優勢在逐漸衰減。

其實這三種優勢中,最重要的優勢是心態優勢。前面兩種優勢需要你一直學習,你的 Learning Curve 要很長才行。

心態優勢實際上是在等交易對手犯錯,然後抓到這些錯誤來賺錢。

心態優勢包括耐心和理性。這兩點都是非常非常難做到的。在價值投資裡,花 5 毛錢買 1 塊錢的東西,需要的不是勇氣,而是理性。看著股價在下跌,扣動扳機,需要的不是勇氣,而是理性。

如果你足夠耐心和足夠理性,市場會周而複始的給你提供機會。

比如說 2016 年 2 月份的石油天然氣行業的股票,買入這些股票需要的是你足夠理性,吃完這些利潤需要的是你足夠的耐心。

另外,很多人無法承受波動,一旦一個股票下跌,就會被動的變成強迫出售者 (Forced Selling) 或者恐慌性拋售 (Panic Selling) ,一旦你賣一個股票是因為你恐慌,是因為你害怕,你就成為了一個“傻”的交易者,這個時候你的交易對手很容易從你身上賺錢。

股票下跌,可能代表你的邏輯錯誤,基本面在惡化,如果是這樣的就應該賣出,如果是恐慌性下跌,基本面很好,股價和基本面之間沒有反身性,那麼這是機會,你可以加倉,也可以什麼都不錯,但是因為波動而出售掉你手裡的籌碼,這是傻子做的事情。

你不僅要避免自己強迫出售股票,恐慌拋售,你還要找到你的交易對手強迫出售股票的情況,以下是幾種常見的情況:

使用槓桿的投資者,由於爆倉,所以必須要出售掉手裡的股票,因此存在著強迫性出售 (Forced Selling) 的情況。當你發現你的交易對手是由於強迫性出售才把股價壓的這麼低時,你會更有興趣買入。

美國很多基金要求不能持有股價小於 5 美金以下的股票,不能持有投資評級以下的債券。因此當一個債券從投資評級下調為垃圾評級,這個債券可能會出現大面積的拋售,這些拋售顯然是無腦的,因此可能出現非常好的投機機會。

假設 A 公司在指數裡,然後 A 拆分出來一個 B,在分拆完成後指數裡有了 B 公司的股份。因此指數需要把 B 的股份全部拋售掉,這會給 B 公司一個很強的拋壓,而且是無腦的拋壓,不管 B 有多優秀,指數公司都不能持有 B。

分拆可以說是美股裡的價值窪地,基本上每年會給我提供大概最少 1-2 個投資機會。分拆出來的公司在剛上市時候買盤和賣盤明顯是不匹配的。

因為是分拆上市,很多公司市值可能僅僅只有幾十億美金,有些時候甚至只有幾億美金。所以華爾街不會報導,華爾街分析師不會覆蓋,沒有新聞版面給這些公司,因此這個時候買盤就會不足。

另外,分拆之後母公司的股東很可能會因為對分拆出來的公司不瞭解,從而導致直接出售掉這些股票 (如果母公司股東是指數基金,拋壓效果更明顯) 。因此,很多分拆出來的公司上市之後短時間內都有嚴重的拋壓。

在美股裡,很多時候,一個美股投資者的主要交易對手之一是華爾街,那麼華爾街這個交易對手有什麼漏洞和缺點呢?

我們先來看下華爾街有哪些業務。華爾街目前主要有兩個業務:投資銀行業務和交易業務 (商業銀行業務 1990 年之後幾乎完全停止了) 。

1. 交易業務

作為交易商,華爾街公司是代理商,它們通過將買家和賣家集合在一起而賺取佣金(或者賺取點差)。經紀業中按每項交易收取佣金,不管投資者獲得怎樣的結果。也就是說,你只要交易他就賺錢,不管你是賺是賠。

也就是說,華爾街的經紀人有強大的金錢動力早上打電話給你讓你隨便買點什麼,因為這樣他的佣金就可以提高。這解釋了為什麼華爾街總是在反覆的鼓吹短線交易,反覆的強調短期暴富的可能性。

事實是:你炒股的沒富起來,他們做經紀業務,拿佣金的先富了起來。

2.投資銀行業務

作為投資銀行,這些公司會幫助別人安排對整個企業的購買和銷售,承銷新發行的證券,提供金融諮詢,以及對特定的交易給出公平的意見。投資銀行業務和承銷業務的費用也都是預先支付的,在得知交易最終成功或者失敗很早之前就已經支付了這些費用。

其中華爾街最喜歡的就是承銷業務,股票或者債券的承銷能夠為一家投資銀行提供高額費用。將這些承銷的證券銷售給客戶的股票經紀人也會分享這些費用。例如,整個華爾街從 1 檔股票的承銷中獲得的總費用為融資總額的 2%~8%。在承銷 1 檔價格為 10 美元的股票中,經紀人自己往往可以獲得總佣金的 15%~30%。也就是說,承銷一筆打算融資 100 億美金的公司,華爾街的投行能拿走 2 億至 8 億美金的承銷費用。

那麼問題來了,你承銷了這個股票,那麼你要就把這些股票找到客戶給賣掉,你可能會寫一份不好的報告然後打算賣給客戶嗎?不會的。

為什麼華爾街投行的股票報告看看找素材就行了,不能認真?

因為這些華爾街並不是靠這些分析的可靠性賺錢的,也就是說,這些分析報告是沒法給他們帶來利潤的。因此經常會出現高盛(Goldman Sachs Group, GS-US)發了一個看好某個股票的看多報告,但是事後發現高盛在承銷這個公司的股票。

基於以上理解,我們來看看相對華爾街這個交易對手,你可能獲得哪些優勢:

華爾街喜好承銷業務的特徵注定了華爾街只關心大型股,偶爾覆蓋一下中型市值股票,幾乎不覆蓋小型股。

算上 OTC 市場,美國總共大概有 9000 多檔股票,其中大概只有 2000 檔左右被華爾街覆蓋。華爾街不覆蓋中小市值的股票的原因也非常簡單,因為這些股票交易量並不活躍,同時承銷業務也沒什麼錢賺。另外經常一個賣方分析師覆蓋很多中小型股,但是由於精力和金錢的刺激,這些分析師對這些公司覆蓋的非常淺。

舉一個例子來看看一些投行分析師的水平。

有一個公司的代碼是 TBPH,是一個生物製藥公司。

10 月10 日,一個投行的分析師把 TBPH 評級下調,目標價設定為 25 美金。因此導致了 TBPH 股價從 38 美金下跌到了最低 25 美金附近 (中間管理層要發行新股所以出現了雙殺) 。那麼這兒分析師是如何鼓出來 25 美金的呢?

他的估值方法就是上面這張圖。其實仔細一看你就會笑死的。因為這個估值是極其不合理的。

TBPH 目前有 13 個正在產品線裡藥物,其中 5 款在 FDA 審核的第三階段,6 款在第二階段,2 款在第一階段。

在這個分析師的估值表裡,他忽略了所有的第二階段藥物的價值。也就是說,他整整少估了整個公司將近一半產品的價值。同時他對第三階段藥物的價值過於保守,對第一階段藥物的價值過於樂觀。實際上第一階段的藥物價值是非常不確定的,也應該秉持悲觀態度。

當你看到這份報告時,你會明白,寫這份報告的是個傻子,信這份報告的更傻。你找到了一個傻的交易對手。

這種只關心大型股的特徵決定了真正的機會存在於中小型股裡,真正的大型公司錯誤定價的可能性很低。當你把注意力集中在這些股票上時,你就有可能比華爾街分析師分析的更專業,更瞭解這個公司。

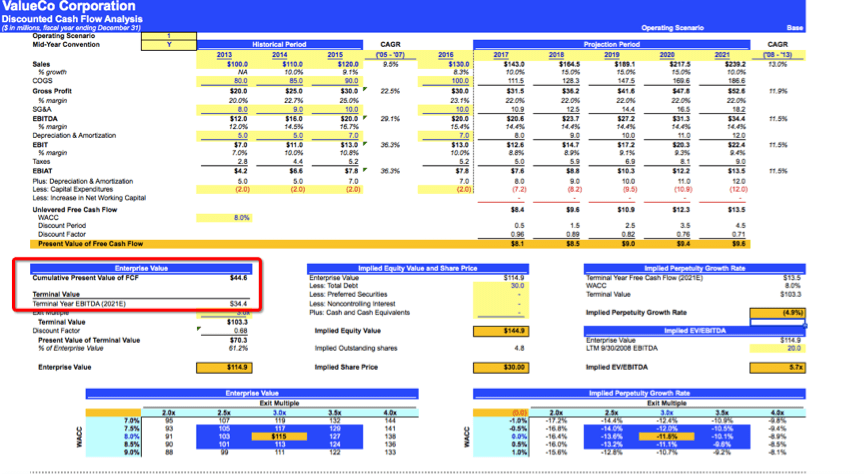

華爾街最喜歡的估值模型是 DCF 模型,也就是自由現金流折現模型。 一個企業的價值等於未來企業存活期間內產生的自由現金流的折現值。這個定義是完美的,但是要量化這個定義到公式層面就有了嚴重的問題。

如今在華爾街分析師裡,絶大多數人使用的還是 DCF 模型來計算目標價,這個模型有嚴重的漏洞:Terminal Value (終值) 決定了大部分的目標價

DCF 模型一般是預測未來 5 年左右的自由現金流 (這也是個嚴重的問題,因為很多 5 年的預測都是非常不準的) ,然後根據 5 年後的經營狀況計算出一個終值,一般終值的計算方法有兩種。

第一種是用 5 年後的 EBIT 乘以一個倍數,得出企業價值,然後計算股權價值。第二種是給出一個永續經營成長率的假設 (一般假設永續成長率為3%-5%) ,在這個假設的基礎上得出來一個永續經營狀態下自由現金流終值。然後再對上面的這些數字,做一個沒多大用的敏感性分析。

因此,一個目標價裡至少有 60%-80% 的價值來源於 Terminal Value。

而問題在於,當一個公司業績一旦不好時,華爾街的分析師會變得比較悲觀,很可能會下調這個模型裡未來的成長率,因此終值 (Terminal Value) 就會大幅度下降,導致目標價很低。

當一個公司業績非常好時,華爾街的分析師會變得比較樂觀,很可能會上調這個模型裡的成長率,因此終值 (Terminal Value) 就會大幅度上升,導致目標價過高。

這就是為什麼很多投行的分析師總是在股價高點時提高投資評級,在股票低點時下調評級。

在股市裡,給自己貼標籤從來不是獲得超額收益的方法。不管你給自己的貼的標籤是什麼,在這個市場裡長期賺錢的人永遠是少數。投機也好,投資也好,其實根本無所謂,關鍵是你認為你有什麼 Edge (優勢) 。我很早就確定我的性格並不適合投機,比較適合價值投資,所以一早就放棄投機這個想法了,賺快錢很好,但是我確定我賺不到這個錢。

另外,當你買入一個股票時,就注定著你和你的交易對手裡一定有一個是傻子。如果你的觀點是對的,這個股票能賺錢,那麼賣給你的人就是傻子,因為他放著錢不賺。如果對方的觀點是對的,那麼你就是傻子。

對一個投資者來講,常見的 Edge 有三種:

這三個優勢裡,最難獲得,同時最強大的 Edge 實際上是心態優勢。耐心、理性、不從眾、忽視短期波動,這些看似很簡單的事情,其實絶大多數人都做不到。很多時候,別人比你賺錢賺的多,不是因為智商有多高,不是因為能力有多強,而是因為他夠理性,夠耐心。

另外,買股票就是一個競賽。你見過任何一個競賽有教練不研究競爭對手的嗎?那些埋頭研究公司基本面,而不研究為什麼這個股票會被低估,為什麼你的交易對手會以這麼低的價格出售股票的人,你做的只是你一廂情願的分析。

市場從來不會回報一廂情願。

《雪球》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

訊息蒐集和解讀 在投資中扮演的是怎樣的重要角色?-02.png)