1

產業

雙北生活圈平均每天有兩百萬人次搭乘捷運,高鐵則是平均每天提供 17.5 萬人次高速運輸,台灣兩大重要的軌道系統都有間公司負責部分的工程承攬工作,那就是大陸工程。

有些人會想說,我正在閱讀的不是欣陸( 3703-TW )投控的文章嗎?怎麼開頭竟是提到大陸工程?其實欣陸投控就是原本的大陸工程,欣陸在 2010 年 4 月透過與大陸工程 1 : 1 換股的方式成立,大陸工程成為子公司,同一年 6 月又將大陸工程原本的建設業務分割出來,成為欣陸底下的大陸建設公司。而在 2017 年 8 月,大陸工程又將原本 100% 的子公司欣達環工分割出來,改由欣陸直接控制。簡單來說,欣陸投資控股現在包含了三大部分,負責工程承攬的大陸工程、專營建設業務的大陸建設和鑽研環境工程的欣達環工。

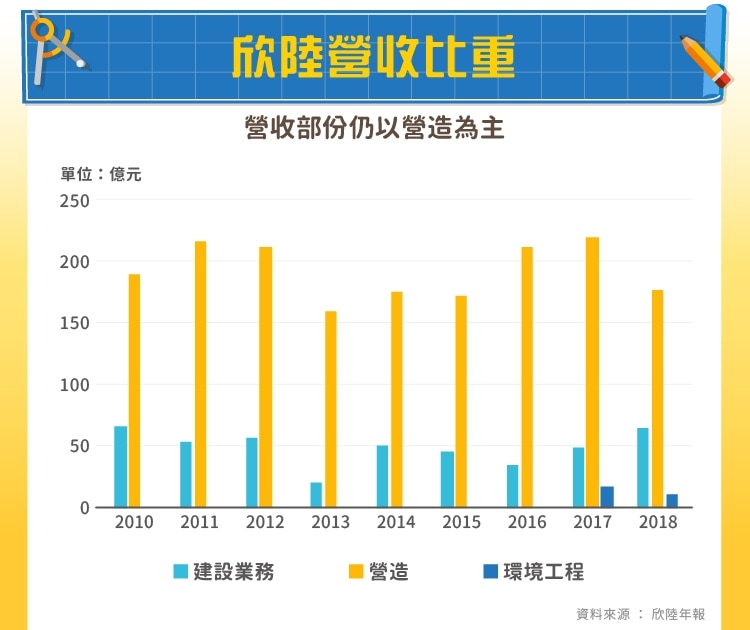

在營收部份,以營造業起家的欣陸仍是以營造作為主軸,長期以來的營收占比都超過 70% ,過去幾年都能貢獻超過 150 億元以上。而建築業務則是每年貢獻 50 億上下的營收,雖然佔比不多,不過對於獲利的貢獻其實相當可觀,本文之後會再詳述。環境工程則是在 2017 年欣達環工從大陸工程分割後才在年報上獨立呈現,這兩年分別貢獻 17 億和 11 億的營收,雖然比重偏低,卻是具有未來潛能的業務。

目前大陸工程主要著重在兩方面,國內外捷運工程和住宅工程,此外,商辦部分目前則是接到信義A7 的工程。

一、捷運工程部分:

國內與國外的營收貢獻大約各佔一半,捷運工程通常工期較長,大約為 5 ~ 10 年,標案通常總金額也比較大,逐年隨著工程進度按比例認列為營收,對於營收的貢獻是比較長期而穩定的。

國外部分自 2015 年開始,每年都能提供 40 億以上的營收,主要是來自香港、印度、澳門等地的捷運相關工程。

國內部分有多項工程同時在進行,主要來自兩部分:萬大線和桃園捷運綠線。

未來預計高鐵將南延,大陸工程過去曾經營台灣高鐵( 2633-TW )公司,並承攬部分軌道工程,擁有相關經驗,在高鐵南延甚至東延的案子時即招標後,將會是非常有競爭力的廠商。

二、住宅工程部分:

目前僅有承攬國內工程,住宅工程通常工期較短,通常大約兩到三年左右完工,案件金額通常也比較小,單一案子很少超過 50 億元,需要依靠持續接案來創造營收。

住宅工程這幾年營收貢獻在 50 ~ 100 億元, 2017 超過百億營收源自於大陸工程於 2015 年承攬了許多住宅新建工程,工程業主通常是建商。近期承攬的案件則包含兩個公宅標案,分別位於廣慈博愛園區和南港機廠,其中南港機廠的案子是與達欣工( 2535-TW )程共同承攬。 2018 年底也接到草悟道的工程案,預計興建飯店、豪宅和美術館等。

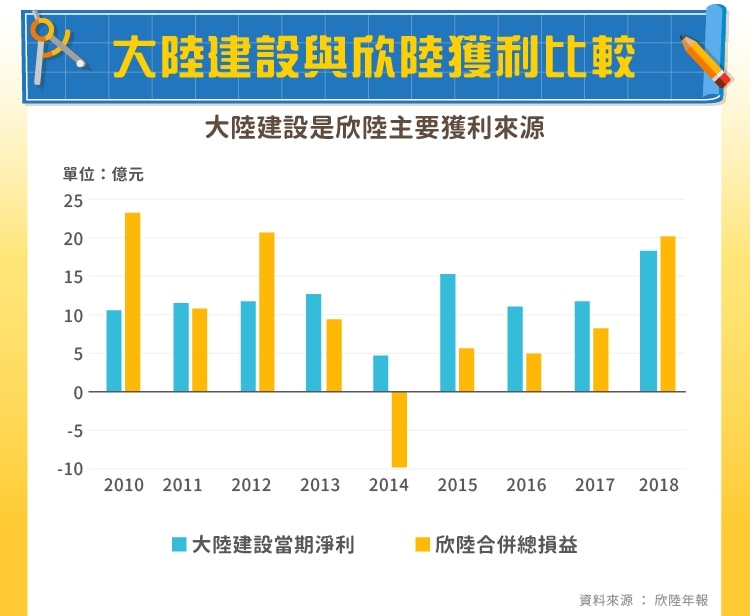

大陸建設相較大陸工程雖然營收佔比不超過 30% ,但是對於欣陸獲利貢獻在底下的圖表中可見一班,由於建設業務的毛利率大概在 25% 上下,相較大陸工程的 3 ~ 5% 毛利率,對於獲利的影響程度是非常明顯的,我們更能發現在 2014 年大陸建設淨利下滑時,欣陸更是大幅虧損將近十億。

過去大陸建設主攻的是高級住宅,近期對為人所知的豪宅是位於信義區的「 55 TIMELESS 琢白」,每坪單價高達 200 萬以上,估計總銷金額超過 200 億元,大陸建設本案持股 60% ,對於這兩年的營收貢獻非常大。除了琢白,近兩年還有「琢豐」以及台中的「寶格」、「麗格」這三案。

除了購地自建以外,大陸建設很多案子則是都市更新,透過大陸建設過去品牌定位在高級住宅的優勢,結合大陸工程的一條龍服務,相較其他中小型建商具有優勢。

目前大陸建設的建案多在雙北和台中,除了固守原本市場,大陸建設也將向高雄拓展市場。

欣達環工是 2017 年才分割獨立出來的業務,目前主要營收來源是水資源處理,白話文就是污水處理。欣達近期主要是參與政府有關污水處理的 BOT 或是 BTO 案,通常包含通常包含從居家接管線到污水處理廠的工程,污水處理廠的建置,以及污水處理廠後續的特許營運。由於污水處理廠完工後可以有長達 17 年到 35 年的特許營運階段,透過這段期間營運污水處理廠來獲利,因此每個案件都會建立一個特許公司,如此一來也方便與其他企業共同承攬,目前欣達手上的五個主要案子就有三個是與中鼎( 9933-TW )一起合作。

欣達環工透過特許營運,從 2014 年開始,每年都至少獲利 1.5 億元以上,對於欣陸來說可說是小金雞,特許經營的期間長達十年以上,能穩定貢獻營收,目前國內也努力推動污水下水道系統和放收入回收再利用的計畫, 2018 ~ 2022 年估計預算高達 780 億元,未來成長可期。除了水資源外,焚化爐也是未來欣達將積極爭取的工程,不過目前較沒有相關經驗,要和水資源合作夥伴中鼎旗下的焚化爐龍頭崑鼎( 6803-TW )競爭,恐怕並不容易。

目前我們大致了解了欣陸投控的主要業務有三:大陸工程、大陸建設和欣達環工,工程部分是營收主力,營收波動較低,建設業務雖然營收占比較少,卻是獲利來源主力,最後欣達環工雖然目前對於營收與獲利的貢獻少,不過環境工程是未來的趨勢,也有很大的潛在市場。

看似不錯的一間公司卻在 2019 年第三季欣陸大虧高達五億元,幾乎要將前兩季的獲利抵銷,究竟是什麼原因造成如此嚴重的後果?但欣陸股價從 2020 年 7 月開始反彈,大漲近 50%,究竟是什麼原因,請繼續閱讀欣陸(3703)-財務分析

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!