1

產業

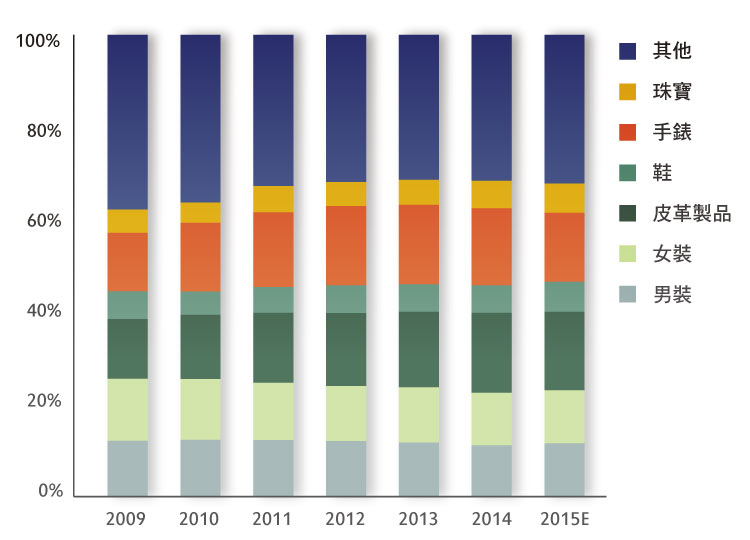

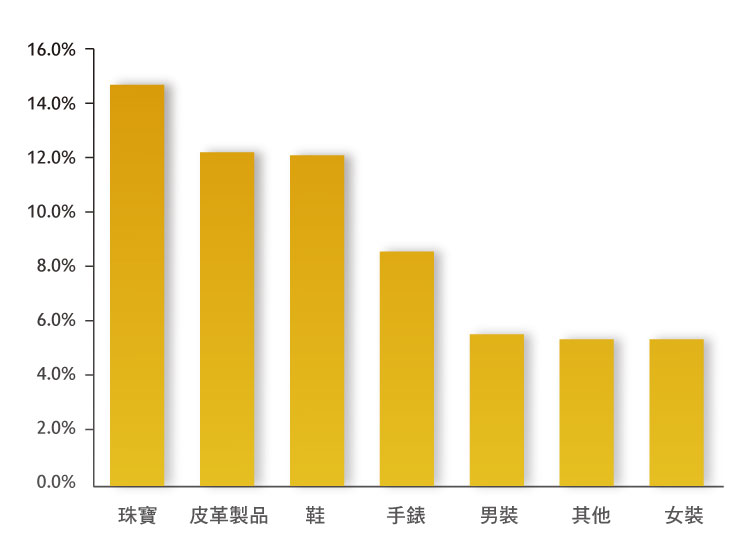

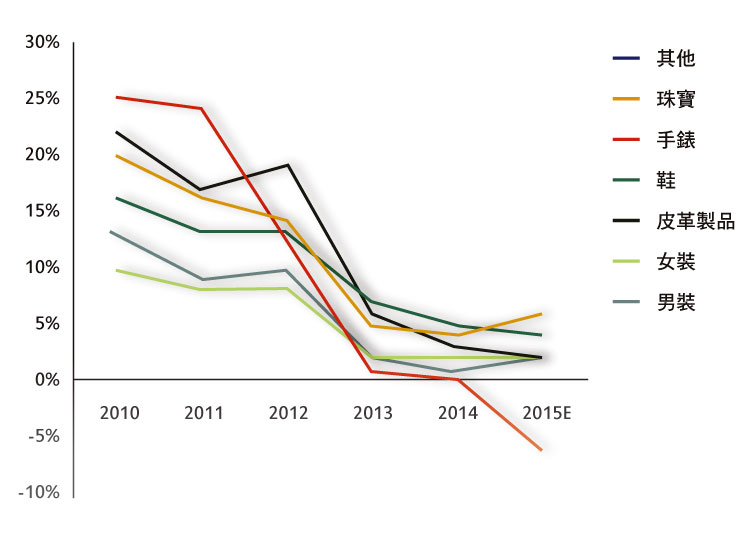

奢侈品產業按照產品種類細分來看,珠寶銷售的占比遠小於服裝、皮革製品、手錶與鞋類,在2015年達到了 6.5%。但其在過去五年的複合成長率卻是所有奢侈品品類中最高的,達到了15%左右,其次是皮革製品、鞋類、手錶、男裝,最後是女裝。同時,珠寶也是2015成長最快的細分產業(+6%)。快速的成長使得珠寶在奢侈品產業銷售的占比在過去的五年提高很多,從2010年的 4.5%成長到現在的 6.5%左右,緊隨皮革製品之後。

奢侈品市場按產品種類劃分(%)

產品種類細分─複合成長率%(2010/2015)

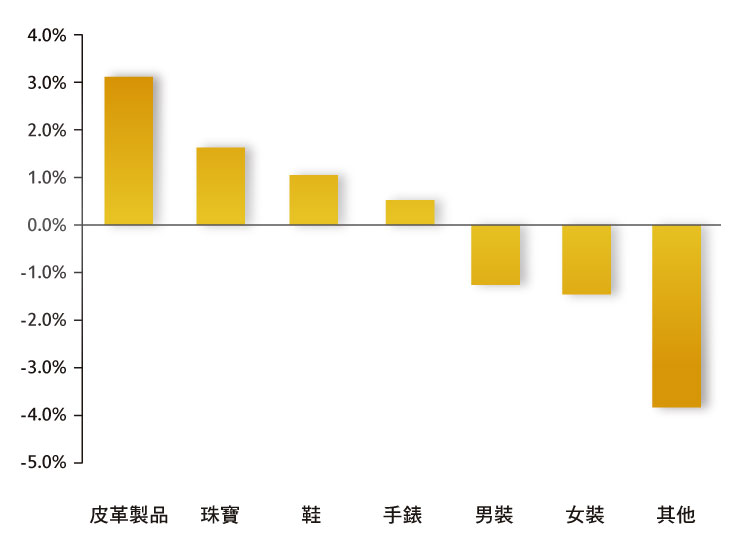

產品種類細分─年同比成長率(%)

產品種類細分在奢侈品產業的占比變化, 2015/2010(%)

為什麼看好珠寶產業呢?原因有以下幾點:

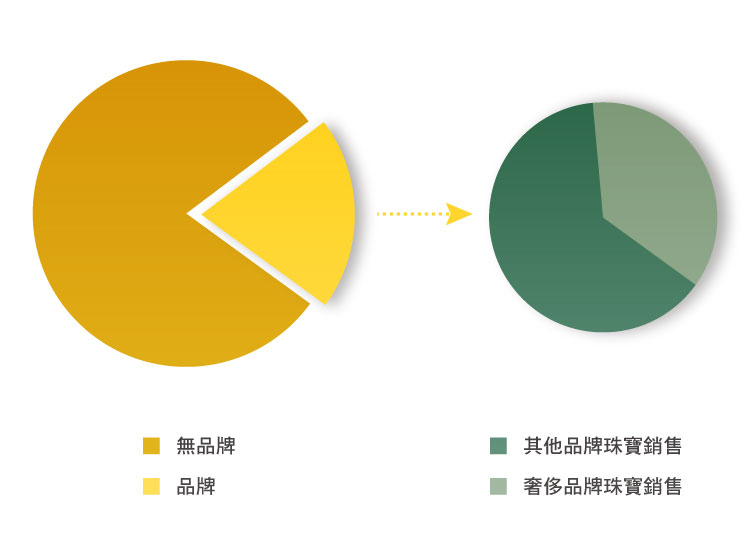

與其他產品種類相比,珠寶產業的品牌滲透率非常的低,只有20%左右,而香水有80%,手錶有60%,皮革製品有 50%,眼鏡也有將近 40%。過去十年的事實也證明了珠寶產業逐步品牌化的進程,從2003年的10%到今天的 20%,預計到 2020年品牌滲透率可以達到30%~40%。

銷售額按產品種類細分, 無品牌與品牌比較(%)

珠寶銷售額, 無品牌與品牌比較(%)

奢侈品品牌的珠寶銷售僅占所有品牌珠寶銷售的三分之一,其中四大奢侈品牌 Tiffany,Cartier,Van Cleef & Arpels,Bulgari佔據了大約三分之二奢侈品品牌珠寶的銷售。而其中 Cartier 和 Van Cleef & Arpels 屬於瑞士歷峰集團(Richemont),而 Bulgari 由法國 LVMH集團持有。

珠寶市場按品牌與無品牌細分(%)

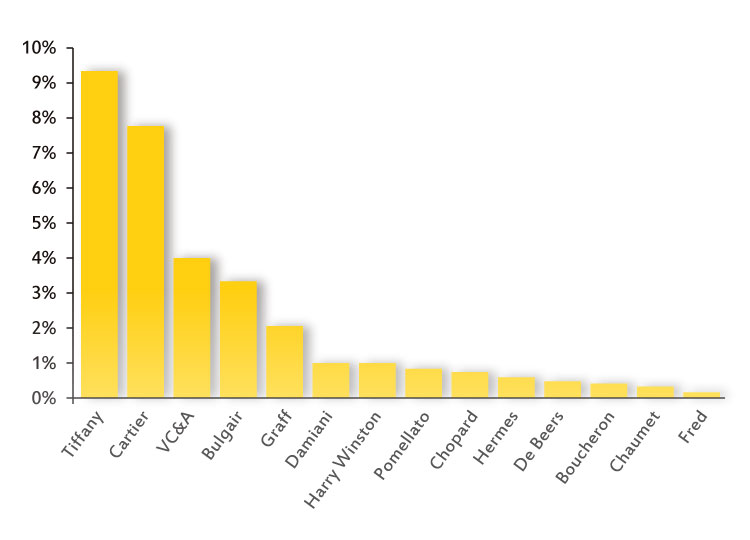

奢侈品品牌占品牌化珠寶銷售的市場份額(%)

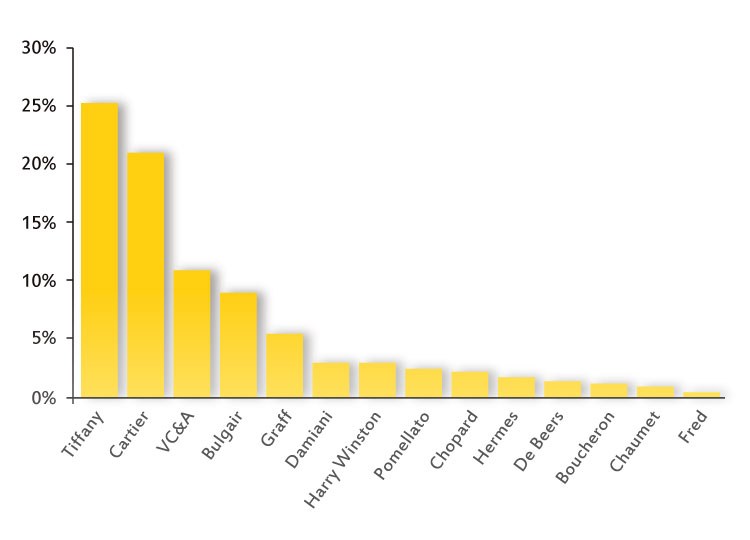

奢侈品品牌占奢侈品牌珠寶銷售的市場份額(%)

越年長的消費者越有經濟實力,而越有經濟實力的消費者越會投資於“硬奢侈品”(珠寶、手錶)。已開發國家的人口老齡化加劇,過去的二十年,六十歲以上人口數已經超過了總人口數的四分之一。

人口數按年齡細分 – 日本、美國、法國、義大利(%)

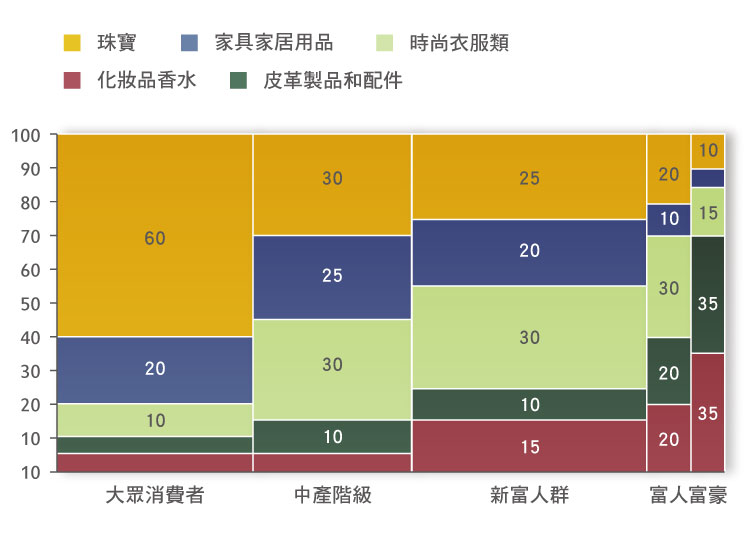

奢侈品消費 – 按消費者類型人群細分(%)

奢侈品實際使用成本對比

比如中國消費者對鑽石的愈加喜愛使得中等品質的寶石價格成長超過頂級寶石的價格成長。直到1993年,De Beers公司用“鑽石恒久遠,一顆永流傳”的標語打開中國的大門,但中國結婚還是以金飾為主。然而現在越來越多來自小康家庭的,希望可以收到鑽石而不是金飾。同時受西方文化影響,加上作為自我獎勵,越來越多的女性會自己買珠寶。

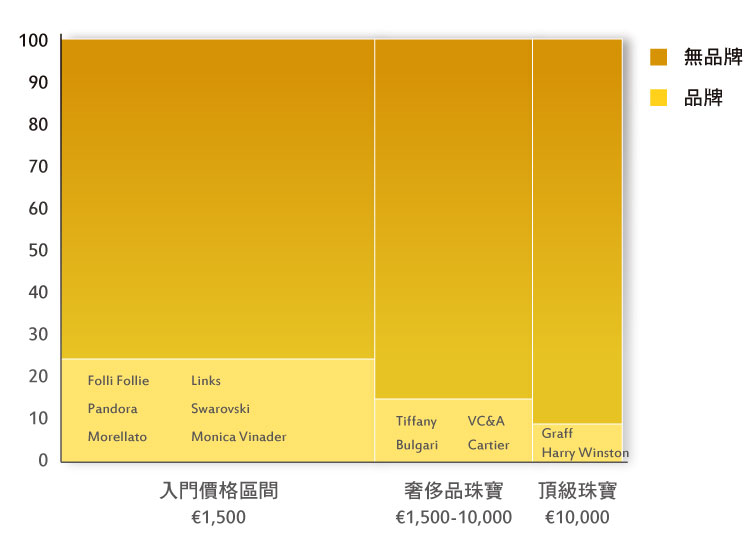

珠寶市場按價格區間細分

珠寶的入門價格區間非常的重要(少於1500歐元),其份額超過了整個珠寶產業銷售的一半。奢侈品牌珠寶(多於1500歐元,少於一萬歐元)佔有 28%的銷售份額,剩餘的 15%為頂級珠寶的銷售。

與此同時,入門價格區間的品牌滲透率也是最高的,達到了 25%,而其它兩個價格區間僅有 15%和 10%。

品牌的利潤也多來於低價位有設計感的產品,而不是以高價值寶石為主的產品。所以佔據入門價格區間對獲利至關重要。擁有很強獨特性和優質形象的品牌有更強的定價能力,也具備向入門價格區間產品延生擴展的能力。

專欄特約撰稿人簡介:範卉,奢侈品產業和股票分析師,曾任職於法國巴黎銀行股權投資總部(在2013~2015年全球機構投資者排名中,法國巴黎銀行奢侈品產業分析組都名列第一)。范卉畢業於歐洲排名第一的HEC Paris,擁有國際金融和國際風險管理雙碩士學位,精通中英法三國語言。

《華麗志 Luxe.co》授權轉載

超好賺!

每天都有任務能拿獎勵,快點擊查看!