1

市場

有鑑於美國宣布升息,且通膨隱憂浮現,可能會讓投資人降低投資債券的意願。然而,聯博認為大可不必如此,尤其是投資高收益債,因為這類債券經常在升息環境下有良好表現。

債券對利率的波動,確實具有高度的敏感度,亦即當利率上升時,債券價格則會下跌。而且,升息還可能造成市場短期波動,過去幾週正是明顯的例子。

川普贏得美國總統大選後,市場預計其政策將導致通膨上揚,除了加深債市波動,亦造成債市投資人的不安情緒。面對如此市況,美國聯準會決議於12月升息,明年則還有更多上調舉動。

但值得注意的是,利率在過去幾十年處於低檔,在全球金融海嘯之後,已開發經濟體也都沒有通膨的問題。投資人對於這樣的大環境已司空見慣。因此投資人對於聯準會緊縮政策,以及可能出現通貨再膨脹所做出的反應(包括高收益債與其他信用市場),並非意外之舉。

然而,債券殖利率即使走高,大多會自行修正,形成殖利率愈高、最終報酬愈高的情況。這是因為隨著債券到期日愈來愈近,它們的價格也會逐漸回到票面價值的水準。這表示,不隨著市場起舞的投資者,很快能夠從到期、發債企業提前贖回或是競價買回的債券拿回本金,並連同票息收入,重新投資到新發行、收益水準也較高的債券當中。

另一點值得注意的是,高收益債的賣壓通常維持不久。回顧過去20年,高收益債券即使面臨市場最深的跌幅,也就是下跌超過5%時,都能在不到一年的期間內,反彈回到原有的水準。

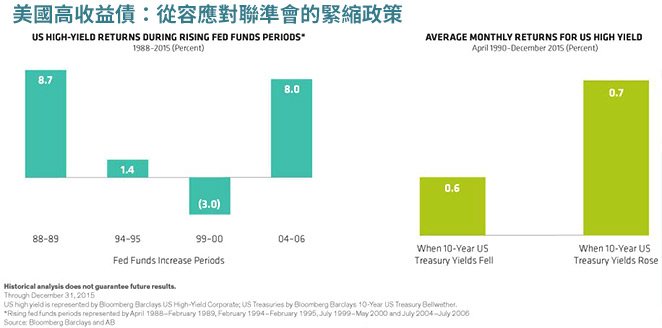

此外,在聯準會緊縮貨幣政策的時期,美國高收益債的表現頗為強勁(如圖)。原因之一在於,高收益債與利率走向的連動性並不高,主要仍取決在發行企業的營運成果與基本面。由於聯準會升息是反應經濟回溫,對許多高收益債發行企業往往是利多。

所以,投資人要如何在升息的環境中,讓資產成長發揮最大效益呢?答案是:尋找能夠產生較高收益的債券。投資組合能夠產生愈多的現金流量,受惠的程度就愈高。

聯博認為,短存續天期的高收益債投資組合,能夠掌握升息所帶來的優勢、提供較佳的機會。債券到期的時間愈短,投資人就愈快能夠將資金投入其他能帶來更高收益的證券當中。

上述情況當然仍有例外,故投資人不宜只看短線,盲目追捧殖利率最高的債券。值得留意的是,高收益債的違約風險仍較投資等級債要來得高。在習慣了低借貸成本之後,部分高收益債發行機構在成本上升時可能難以成功募資,進而威脅到其償還債務的能力。

有鑑於此,投資人必須事先做好功課。許多CCC級債券的發行企業,財務狀況不佳,故在升息環境下,債券表現易受影響。

此外,由於升息成為市場討論焦點,短天期高收益債目前已成為熱門標的。也因此,信用品質很重要。聯博認為,投資任何債券之前,都必須詳盡做好該發行企業的信用分析。

還有,浮動利率債券亦可望受惠於升息環境,值得投資人關注。但需要強調的是,如同高收益債一樣,慎選標的尤其重要。銀行貸款雖然標榜浮動利率,但多數為可用票面價值提前贖回的債券,對發行企業並無罰金。也就是說,投資人未必能從浮動利率債券受惠。而房地美(Freddie Mac, FMCC-US)與房利美(Fannie Mae, FNMA-US)發行的信用風險移轉證券(credit risk–transfer securities,CRTs),或許亦是另一個選擇。

聯博認為,投資人可能犯下的最大錯誤,就是試圖揣測升息的時間點,或者只是因為殖利率開始升高,就賣出手上的債券,這麼做只會確定虧損而已。而空手亦可能錯失報酬,由於聯準會一再表示會以和緩步調升息,換言之,持有現金的報酬率未來僅會略高於0%的水準而已。

當殖利率太低時,債券對於投資組合的貢獻不大。假使像日本或許多歐洲市場一樣,殖利率達零或負值,債券則無法發揮投資效果。正因如此,升息應視為利多消息。

展望未來,債市仍有可能呈現波動局面,但投資人若能長線思考,把投資期間拉長數年,則可望受惠於升息的環境,無須過度聚焦短期波動。

《聯博投信》授權轉載

超好賺!

每天都有任務能拿獎勵,快點擊查看!

清除絆腳石-_-.png)