1

產業

大家好,我是諸葛呆,黃小玉最近成為最耀眼的投資區塊,撇除地緣政治緊張的因素,是有跡可循還是只是曇花一現?將焦點轉移到上週 USDA 召開的農業論壇,這是新穀播種前重要的預估值,最重要的是耕種面積預估,再來便是供需預測、及綜合以上的期末庫存預測。

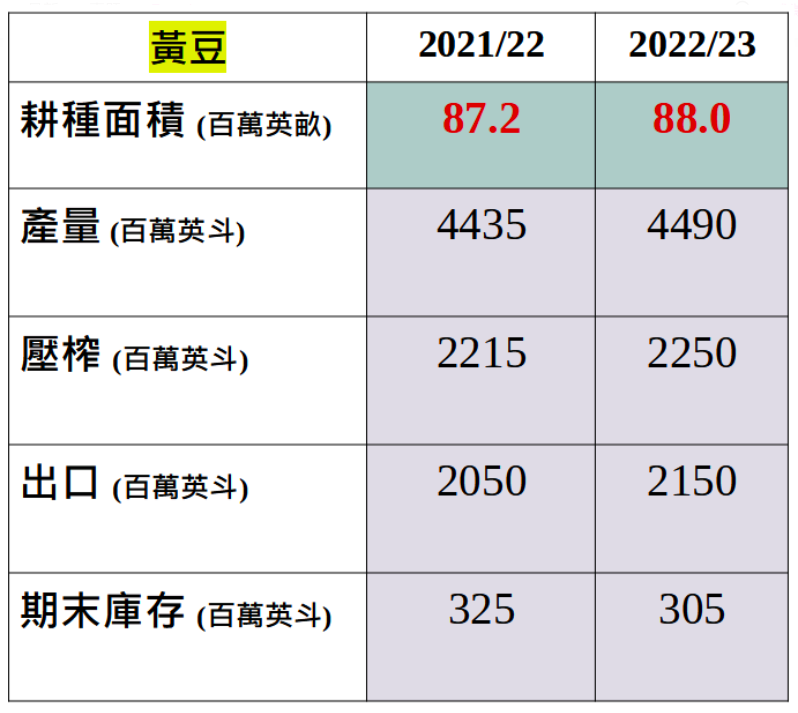

USDA 年度農業展望論壇召開,對新年度的美國農作物種植面積進行了預測,預計 2022/2023 年度黃豆種植面積為 88 百萬英畝,低於市場預估均值 89 百萬英畝,美國新穀黃豆產量預計為 4,490 百萬英斗,年成長 1%。

供應面偏中性解讀,相對需求面數據明顯調升,其中受南美黃豆產量調降的影響,2022/2023 年度美豆出口預估年增 5%;壓榨量則受美國對豆油和豆粉需求增長的推動,將連續第 2 年上升至創紀錄的 2,250 百萬英斗,導致預期的期末庫存年下滑6.5%,出口和壓榨都凸顯需求力道強勁。

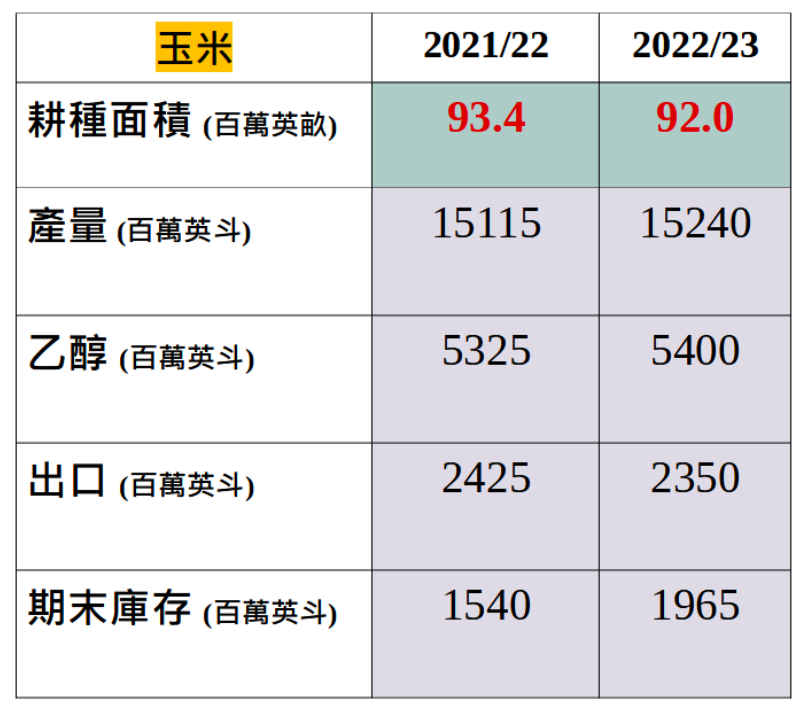

相對的,普遍預期化肥的漲價將抑制玉米種植面積,確實在這次論壇預估數字得到呼應,然而出口量預期下修迫使期末庫存數字上升不少。

整體來說,本次論壇數據強化當前黃豆偏多氛圍,玉米則是中性偏空。我們將時間調回幾個月前,當時市場還在擔心南美黃豆供應太過充足,沒幾個月的時間,轉眼變成供應吃緊,因為有了這個經驗,市場對於新穀種植容錯率自動下降。

在這樣的時空背景,美國黃豆新穀種植面積預估與歷史平均水準差不了多少,假設後段時間種植面積不增反減,甚至天氣出現更大的變數,期貨價格不免受天氣行情因素深深影響。

阿根廷 Rosario 穀物交易所最新指出,由於乾旱嚴重, 2021/22 年度阿根廷重要黃豆產區的產量將來到 14 年來的最低水平。

Rosario 穀物交易所 11 月時還估計有 4,500 萬噸,現在已降到 4,050 萬噸。

從期貨價差觀察出當前行情多反映在舊穀期貨,如下圖, SK22 與 SX22 兩者價差竟超過 200 美分,是非常極端的現象,須好好留意後續的發展,依照歷史經驗,期貨價差事會逐步縮小。

歡迎加入「原物料投資的哩哩扣扣」社群,從理論到實務,即時訊息、分析與心得,一起討論原物料商品、外匯與總體經濟。

《諸葛呆的耕讀筆記》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

商品期貨基本面分析:供需平衡表_-.png)