1

快時尚退燒搶佔機能新商機_-.png)

產業

王品(2727-TW)2012 年剛上市時,以穩定的獲利能力、快速的成長能力,享有高達 30 幾倍的本益比,但 2014 年後開始面臨營收成長的停滯,股價隨即大幅修正,自身的獲利表現甚至也在 2015 年 Q4 呈現單季虧損,到底公司的財務狀況出了什麼問題呢?

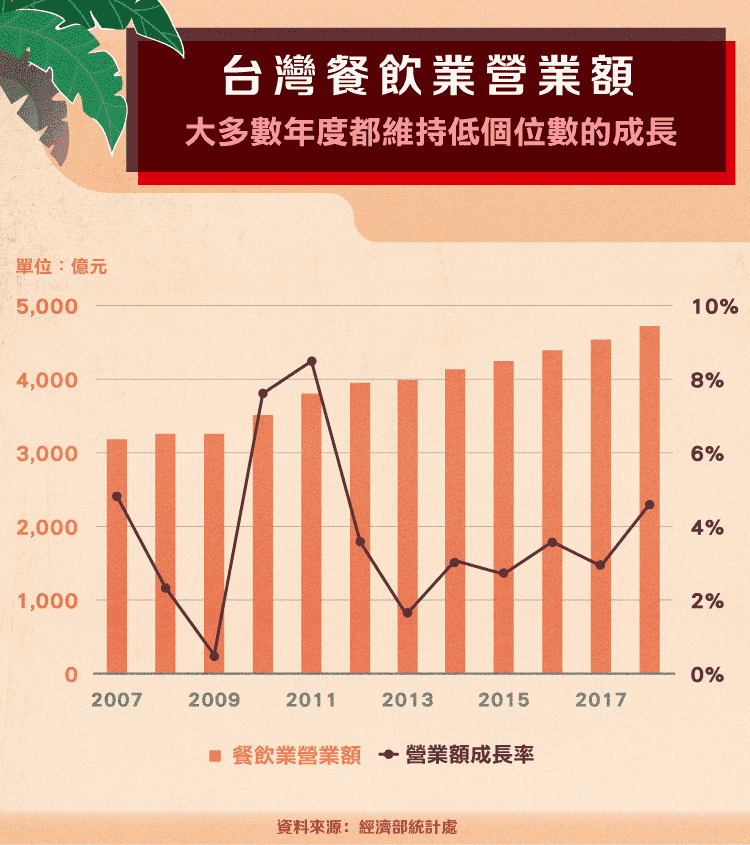

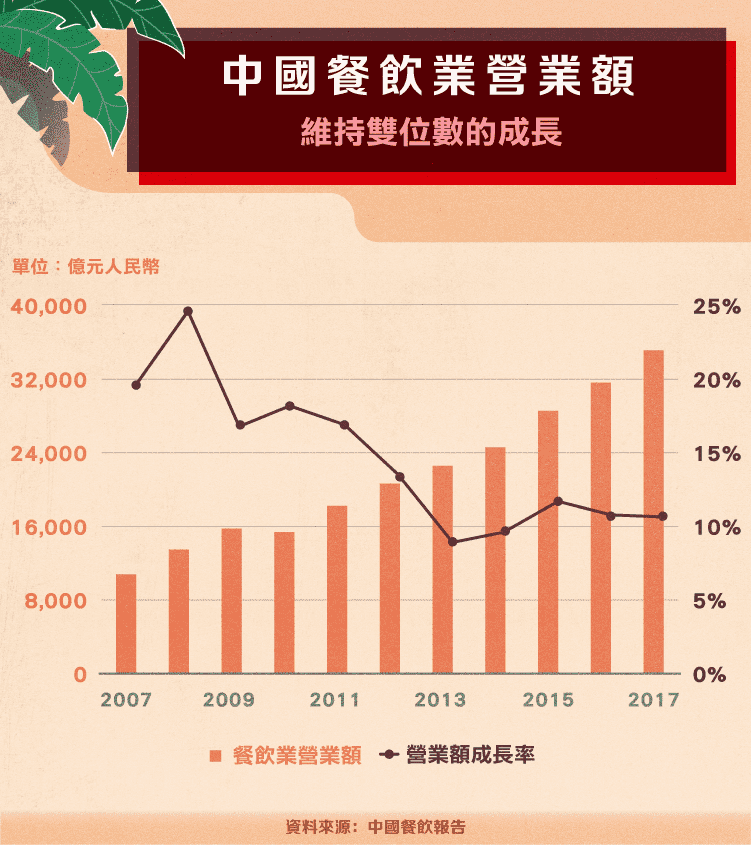

在細看王品的財務數據之前,我們可以先來觀察整個餐飲業大環境的變動。台灣的部份,除了 2010、2011 年因為整體景氣復甦而有較大的增幅以外,其餘年度大多都維持低個位數的成長;中國部分則在高經濟成長率下帶動餐飲業的需求,幾乎都維持雙位數以上的成長,整體市場份額已接近 4 兆人民幣。

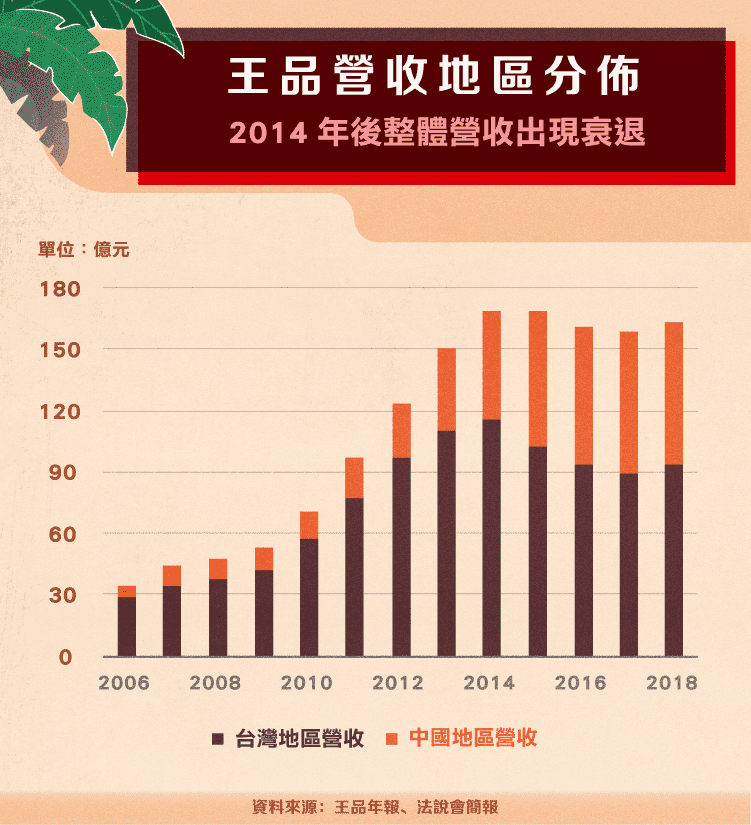

不過整體市場只能代表一個大方向,其中的品牌更迭也是很快速,對照王品的營收走勢就很明顯,台灣市場在 2014 年前以高於市場的速度成長,卻在之後面臨衰退;中國市場則是在整體市場還維持一定成長的情況下開始停滯。代表王品的衰退很可能並不是受大環境的影響,而是自身的品牌出了問題。

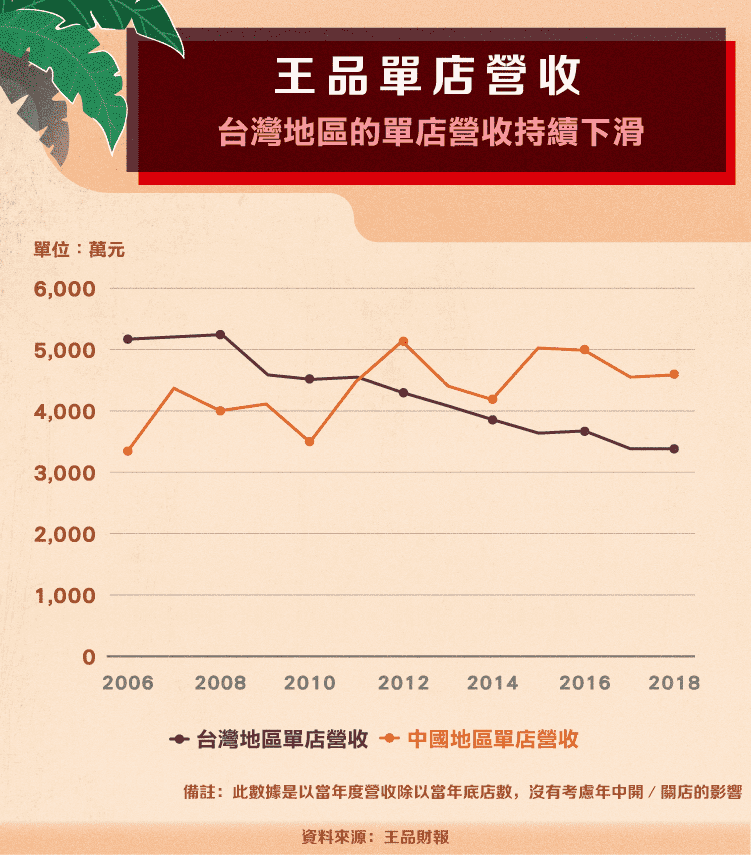

這之中的主因和上篇提到的 2014 年底台灣食安風暴,加上王品危機處理不當,造成品牌形象受損有關,再加上前期擴張的店數也不少,本來就容易遭遇市場飽和的情況。從單店營收的下滑可以更明顯地看出,消費者不再認同王品後,既有店舖無法吸引與過去相同的人潮,這也讓王品在台灣後續做了一連串品牌調整的動作。

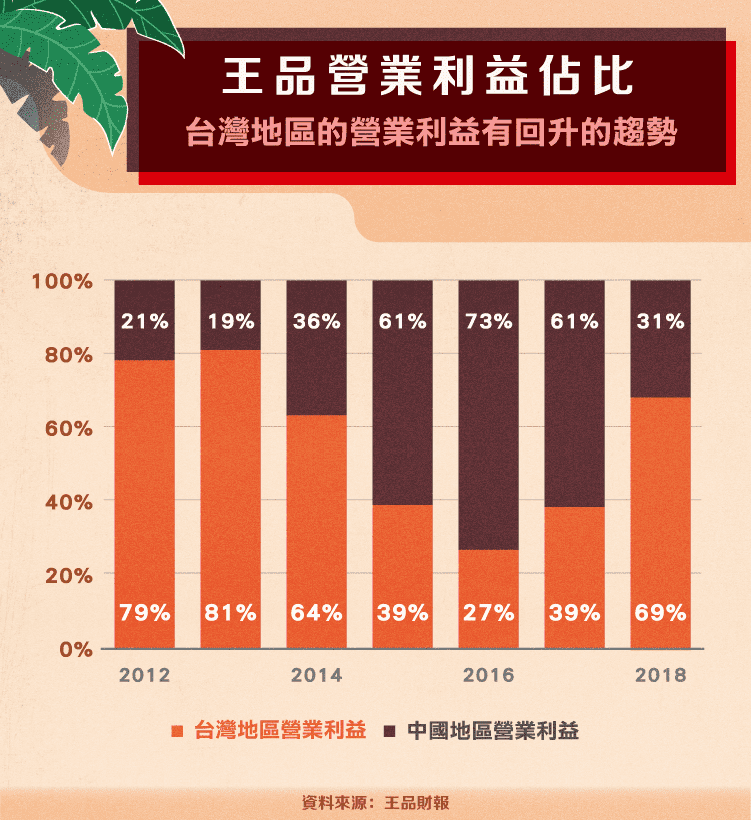

於是中國業務對於王品來說更為重要,雖然營收還沒有超越台灣,但對於獲利的貢獻度從 2015 年開始超過 50%,像是 2015 年於中國開出集團的第一個中式品牌——鵝夫人,就頗受好評,也確立後續品牌拓展的新方向。

面臨到台灣業務發展的困境,2015 年接任董事長的陳正輝採取品牌再造,關掉台灣旗下經營較不具效益的店舖,並一次認列關店損失,也因此造成 2015 年 Q4 的單季虧損。在「汰弱留強」的效益下,後續營運的確有所回升,但也就是維持小幅獲利的水準而已。

接著王品反而用快於以往拓展新品牌的速度,開始發展更多中低價位的品牌,並利用同樣菜系、不同價位的垂直整合,加速拓展速度,例如同樣是鐵板燒,王品旗下就有夏慕尼、Hot 7、禾樂等不同品牌。另一方面則是開拓王品過去未曾接觸的市場,例如中式、越式料理等。

不過這邊要注意的是,餐飲業與製造業擴廠不同,後者如果是增添設備,產能利用率一提升,馬上就能對營收獲利有貢獻,但餐飲業前期勢必有高額的開店成本,一個新品牌的設立,資金回收的年限一般少說也要個 2、3 年,消費者也不一定能接受。

雖然王品想藉由過往經驗縮短學習曲線,但以中低價位品牌的競爭程度來看,可能也無法貢獻太多獲利,像 2018 年中國新開的麵食品牌不到一年就收攤了。

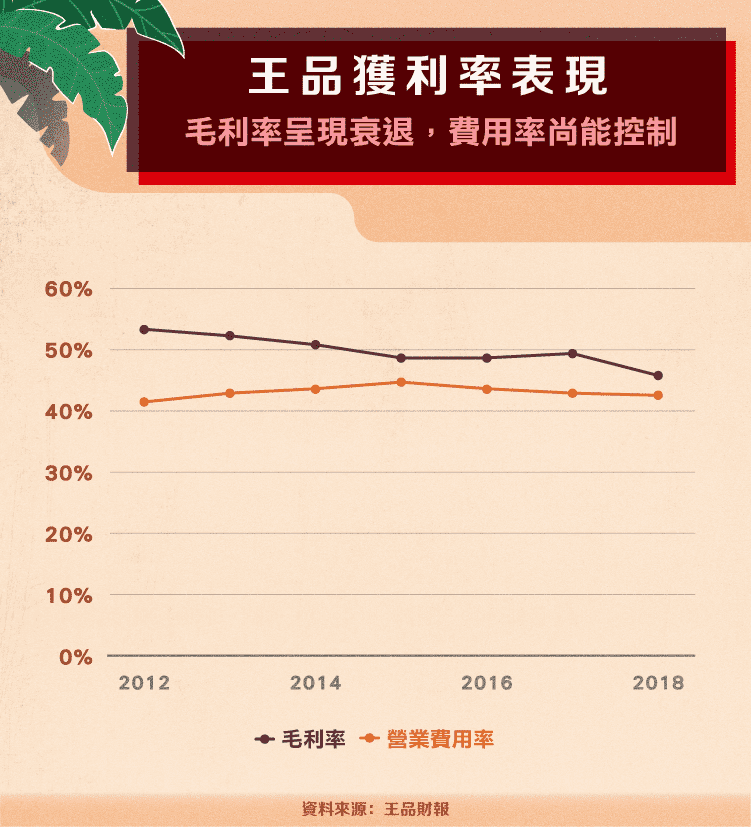

至於獲利率的表現,王品近年來以毛利率的下滑程度較大,營業費用率反倒還維持在一定的水準。造成毛利率下滑的原因可能有面臨食材成本的上漲、中低價位品牌增多以及為吸引顧客而舉辦的促銷活動增加等因素,不過就以年報統計的平均客單價來說,變動差異並不大,推測受前面兩者的因素影響較多。

另一個影響餐飲業獲利的很大因素是營業費用中的推銷費用,也就是服務生的成本等,雖然餐飲業的毛利率動輒 40、50%,但營業費用也常常是 40% 起跳,導致最終淨利率也只有個位數的成績。

台灣因為勞基法一例一休的上路,帶給許多餐飲業者很大的衝擊,不過王品在這點反而控制得宜,但整體員工人數從 2014 年底的 10,794 人到 2017 年底只剩 7,911 人,推估可能是透過精簡店面、人力的方式達成費用的控制。

這幾年王品已不像過去是媒體的寵兒,服務品質的下降,讓大家不覺得去西堤、陶板屋用餐有特別高級,民眾的感覺還是很敏銳的。而新品牌的設立有點像是不得不的結果,成敗與否還有待時間驗證。

從王品的例子,我們可以看到民生消費類股受品牌影響力很大,尤其是餐飲產業,要能維持連續多年的高額成長,就必須開更多的店,如果在當地市場飽和又無法跨足國際新市場,就容易出現停滯的局面。但危機也可能是轉機,如果有一天王品旗下的牌子又能重回民眾的懷抱,那營運也可能突然好轉。

資料來源:王品財報、王品年報、王品法說會簡報、日盛證券

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!

超商創新服務的佼佼者.jpg)

電商毛利率保衛戰_-.png)