1

投資

John Huber

John Huber

近期我觀看了喬伊.葛林布雷(Joel Greenblatt)在晨星(Morningstar, MORN-US)的錄影。影片大部分內容在討論運用價值加權法進行投資的方法(此方法與大部分指數所使用的相等權重法或者市場加權法相反)。

我對於投資指數沒那麼感興趣,儘管這對於那些想要完全被動投資股票的人來說很有趣。當然,價值加權法對我來說比市場加權更有意義(因為市場加權會系統性地在股價上漲時買入更多股票,從而驅使你持有更多估值過高的股票,在股價低估時反而持有過少股票。相等權重法則會使這些錯誤隨機發生,不過價值權重法就能夠完全反轉這些錯誤,使你能夠在價格便宜時持有更多股票,在價格昂貴時持有較少。)

無論如何,這是葛林布雷討論了好幾年的一個有趣的概念,它是《不買飆股,年均獲利40%(Big Secret for the Small Investor)》這本書的主要內容。

這是一本好書,但是指數投資並不是我們主要在做的,所以相比他前一本書探討由下而上(bottom up)注重個別公司的選股方式,我對這本書並沒那麼感興趣。

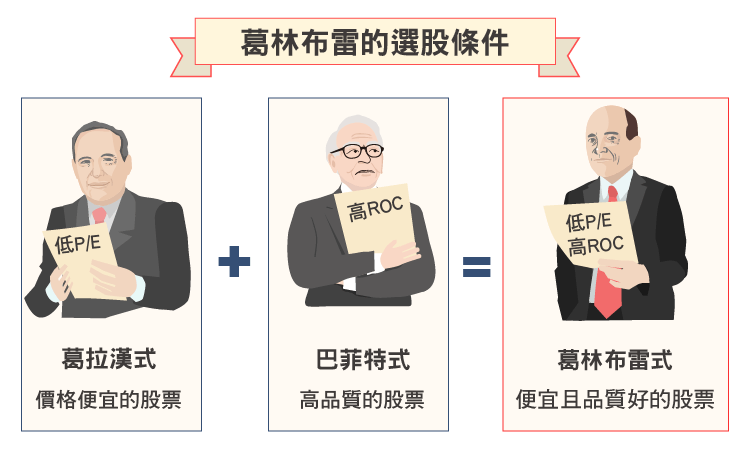

不過在影片短暫的訪談中,他發表了一些有趣的評論,說到了一些他想買入股票的特殊優點。首先,他概括了他選擇股票前會注意的一些基本原則。葛林布雷喜歡價格便宜而且品質優異的股票,意味著他喜歡和班傑明.葛拉漢(Ben Graham)一樣,選擇相對獲利來說便宜的股票,但差別是他更努力尋找不僅是便宜,同時品質也不錯的股票。

這裡指的“優異”的部分,我們可以參考到華倫.巴菲特(Warren Buffett)在1992年寫給股東的信件中所討論的內容,基本上他想要的是能夠大量將增加的資本再投資並賺取高報酬率的公司。好的企業能夠帶來高資本報酬率,絕佳的企業則能夠將增加的資本再投資以獲得相似的高報酬率。葛林布雷運用歷史財報作為指標,藉此來判定哪些企業符合此標準。

因此這麼看來,葛林布雷是試圖合併葛拉漢和巴菲特的做法,他想要股票便宜(低本益比)並且品質優異(高資本回報率)。

葛林布雷在評估企業價值時不會用本益比,而是運用企業價值倍數(EV/EBIT),這是一個更好的估值方法,因為排除了槓桿和稅率的影響,能夠更容易在不同的資本結構和時間下進行比較。對於企業的品質,他則採用資本報酬率來評估。

我未來可能會再撰寫文章來更詳細探討資本報酬率,因為似乎每個投資者在這方面的評估上都有些不同。

資本報酬率是一個通用的概念,對於投資者來說是非常重要的。有些投資者偏好購買便宜的資產(Graham bargains, net-nets等投資方法),但是即使是選擇這些股票,企業的資本報酬率仍然是需要了解的重點,因為它會影響到你的安全邊際。意思就是說,它能夠讓你判斷賣出時間,趕在企業內在價值開始下滑前賣出(對於資本報酬低的資產這是不可避免的事)。便宜的資產以及特殊事件的投資能夠長期獲得不錯的報酬,它們也可以非常簡單,但是理想上我們更偏好擁有價格便宜而且高資本報酬率的股票。這就是葛林布雷想要用神奇公式所做的事,他想要兩者兼得。

目前這種評估企業品質的方式通常被稱為“資本報酬率”、“已配置資本報酬率”、“已投資資本報酬率”或其它名稱,這些評估方式在定義上稍微有些不同。但不論這些方式的名稱或計算方法有何差別,主要目標都是要根據企業投入資本所產生的獲利能力如何來判斷公司好壞。

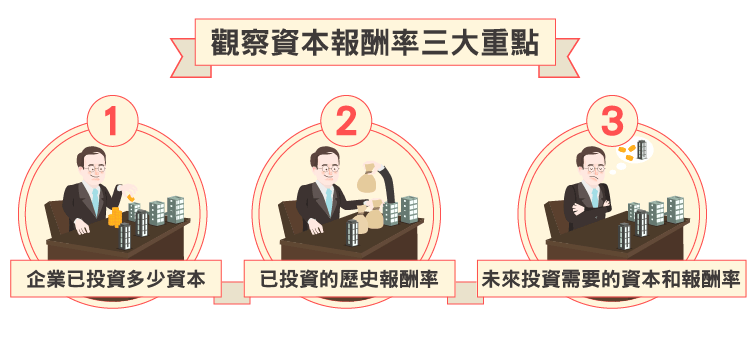

作為投資者(企業的部分擁有者),我們有興趣知道這些和資本報酬率相關的問題。

根據財報,我們能夠確定上述的前兩件事情,因為資產負債表上有列出已投資的資本,讓我們能判斷歷史報酬率。第三件事情才是我們想要發掘的(我們的投資未來能夠賺到多少錢,為了達到這個報酬率我們需要投資哪些資本?)。理想上,我們想要能夠有高資本報酬率,同時又能夠在未來以相似報酬率將大量增加資本再投資的企業。有一些方法能夠粗略計算企業運用增加資本再投資獲得的報酬率,這部分我們之後可以再來討論,但現在我們將主要討論葛林布雷的方法。

根據財報,我們能夠確定上述的前兩件事情,因為資產負債表上有列出已投資的資本,讓我們能判斷歷史報酬率。第三件事情才是我們想要發掘的(我們的投資未來能夠賺到多少錢,為了達到這個報酬率我們需要投資哪些資本?)。理想上,我們想要能夠有高資本報酬率,同時又能夠在未來以相似報酬率將大量增加資本再投資的企業。有一些方法能夠粗略計算企業運用增加資本再投資獲得的報酬率,這部分我們之後可以再來討論,但現在我們將主要討論葛林布雷的方法。

葛林布雷定義“已使用資本”為淨營運資本加上淨固定資產減去過剩的現金。意思就是,他用總資產減去目前無利息的負債(一種更普遍的計算方式),然後減去商譽價值以及無形資產和過剩現金。

他的目標是確定企業運作需要的有形資產。一家企業需要分配資金用來儲存貨物、購買設備生產商品,建設廠房來讓員工使用和存放商品等,但是不需要為了商譽、無形資產以及應付帳款來分配資金在這上面。同時,企業運作也不需要過剩現金,所以也可以從總資產中排除。

另外,他同樣運用息稅前利潤(EBIT)作為分子而不是淨收入,這麼做更能比較獲利在不同資本結構以及不同時間下(稅率不同)的差別。

總結來看,葛林布雷的“神奇公式”中,兩大主要元素是:

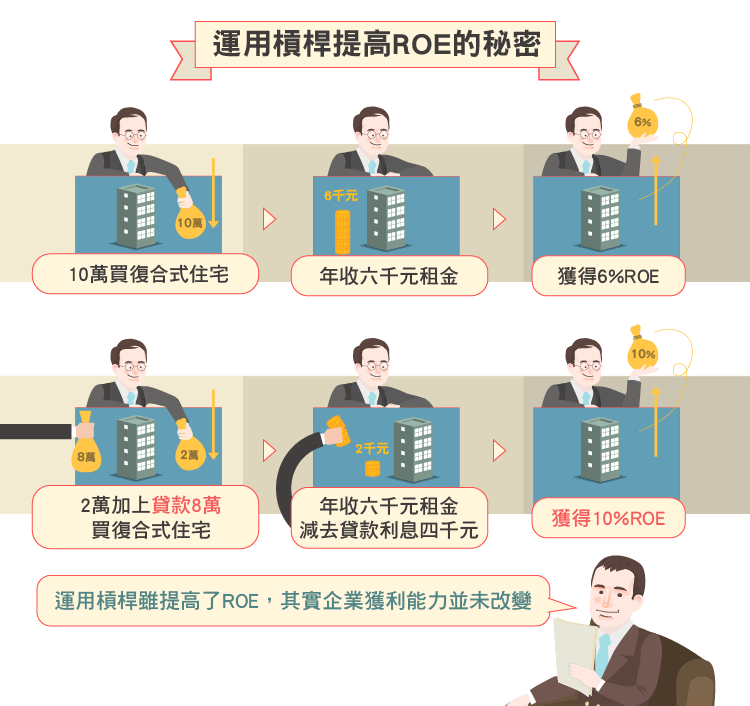

我舉一個非常簡單的例子來說明,假設你花了10萬美元現金買了一棟複合式住宅,它每年能帶來6000美元的營業淨利(租金減去所有稅前花費),你的複式住宅能夠提供你6%的已投資資本報酬率。另外由於沒有債務,你的股東權益報酬率(ROE)也是6%。

資本報酬率說明了企業如何使用資本,無論是單用股本(所有現金)還是用股本加上槓桿(現金與加上債務)。在這個例子中,如果你使用2萬美元的現金來預付定金(股本),再以5%的利息貸款8萬美元,那麼你的ROE就會發生變化,但資本報酬率仍是6%。在此情況下,你現在每年會有4000美元的利息要付,因此從6000美元的營業淨利中要再減去4000美元,這樣就只剩下2000美元的稅前收入,意味著你的稅前ROE會變成10%。(2000美元的稅前收入除以2萬美元的股本)。這樣看來,利用槓桿提高了你的ROE,但是企業本身(複合式住宅)並沒有變得更好。複合式住宅仍然是相同的住宅,月租也並沒有改變。所以雖然資本結構變了,但是創造的收入並沒有變化。

葛林布雷對判斷以及比較每個企業的原始獲利能力很感興趣,所以他不想要槓桿和稅率導致算出來的結果被扭曲,這就是他偏向使用稅前營業淨利,或者更精準的來說就是EBIT的原因。我舉這些例子以提供簡單的背景介紹,但接下來要說的才是我在錄影中發現的有趣事情。葛林布雷說他喜歡資本報酬率達到50%或更高的企業,他所擁有的大部分股票都是符合這項標準的公司。

他指出,他會特別找出有這種資本報酬率的企業。對於此話題,我還有很多想法,我會在文章的“第二部分”再加以闡述。另外我同樣也會提供影片的連結,以及巴菲特在1980年代寫給股東的信中提到關於這種高品質企業研究的相關連結。(譯者/Rainie)

《Base Hit Investing》授權轉載

John Huber

超好賺!

每天都有任務能拿獎勵,快點擊查看!