1

產業

隨著 AI 對算力的需求增加,對高速傳輸和更大頻寬的需求也隨之提升,過去晶片間的傳輸依賴於電信號,然而,隨著晶片製程的進步,信號間距的縮小導致訊號干擾和傳輸損耗增加。為了解決這一問題,矽光子技術應運而生,它結合了電和光,形成矽光子晶片,其優勢包括更高的頻寬、更低的傳輸損耗和更好的散熱性能,究竟什麼是矽光子?矽光子未來展望?矽光子隱藏哪些潛在投資機會?矽光子概念股有哪些?本篇文章帶你一探究竟!

編按:

2025/3/24 更新,華星光 100G ZR 產品目前出貨維持穩定,而 400G ZR 作為主力產品,將受惠 AI 需求驅動增加而於 2025 年出貨持續成長,產品單價如同遠往光收發模組降幅趨勢將較 2024 年低。由於超長距離光收發模組產品需求資料中心內產品起量後 1-2 年方能由資料中心間之連線需求(DCI,Data Center Interconnect)需求驅動,預期華星光之 800G ZR 起量時間將落於 2026 年。本土券商預期,2025 年營收預估至 58.8 億元,年增 70.3%,每股盈餘預估為 8.97 元,年增 137%。

2025/3/28 更新,聯鈞遭列注意股票,3/27 日被主管機關要求,公告自結2月稅後純益 1.08 億元,年增35倍,EPS 0.74 元,聯鈞主要產品為光通訊和雷射二極體的封裝與測試,受惠 AI 和 5G 需求增長,2月自結獲利也展現強勁增長態勢。

2025/4/1 更新,Morgan Stanley 下修上詮目標價至 400 元(原本 600 元),因 NVIDIA GTC 2025 推出的 Spectrum-X 與 Quantum-X 矽光子網路交換機,雖然 Quantum X800 量產時程落在 2025H2,符合市場預期;但Spectrum-X的推出,可能推遲至2026H2,略低於市場原先的期待,大幅下修 2026 年的 EPS ,筆者認為目前股價走勢可能回短空長多,短線上觀察利空出盡後,再考慮是否逢低佈局。

矽光子(Silicon Photonics)是一種「積體光路」,為電子與光子結合的技術,將光路微縮成一小片晶片,晶片內的線路皆使用可導光材質,這些線路被稱為「光波導」,而光可以在光波導中進行傳輸,從而實現高速率、低功耗的數據傳輸,矽光子技術的最終願景是全面以光訊號代替電訊號,不過實務上仍有許多問題待克服。

隨著生成式 AI、資料中心的崛起,矽光子成為關鍵技術,為了進一步加速傳輸速度以提高運算力,共同封裝光學元件(CPO, Co-Packaged Optics)技術開始興起,將傳統光收發模組中光通訊元件與交換器晶片整合,減少資料傳輸路徑。

總結來說,矽光子是一項改變遊戲規則的技術,它將光學與矽半導體技術相融合,為未來的資訊傳輸和處理提供了高效、低成本的解決方案,無論你是關注科技趨勢還是尋求優化網路性能的企業,矽光子都是一個值得深入了解的領域。

💡想知道 CPO 是什麼可以看這裡>>>CPO 是什麼?CPO 概念股有哪些?CPO 可以投資嗎?

那麼矽光子有什麼優點呢?目前在資料中心,訊號傳輸主要分為電訊號與光訊號兩種類型。電訊號採用銅線作為傳輸介質,因其價格低廉、導電性高且電阻低而被廣泛使用;光訊號則利用光纖傳輸,材質如玻璃或塑膠,能讓紅外光穿透。相較於銅線,光纖具備多項優勢,包括傳輸頻寬大、光子傳輸速度快於電子、信號衰減低可支援長距離傳輸、不受電磁干擾影響、耗能低、重量輕,以及更高的資料與物理安全性,因此更適合應用於長距離、高速傳輸場景。隨著技術進展,矽光子技術進一步提升了光訊號的應用潛力。矽光子將傳統的大型光學系統微縮成小型晶片,透過導光線路傳導訊號,不僅體積大幅減小,還帶來多項優點:

資料來源:券商報告&股感自行整理

儘管矽光子技術已存在近 20 年,然由於市場規模小發展緩慢,近年才開始快速發展,在標準化方面,過去光收發模組的標準及協議具有良好互通性,然而,CPO交換器直接傳輸光訊號,其參數較多且系統封閉,導致目前多數廠商仍需時間完善相關標準。

此外,CPO 技術將 Switch ASIC 與光學引擎(OE)整合封裝,採用先進封裝技術,雖能提升效能,但也帶來成本上升與光學引擎(OE)良率對整體晶片可靠性顯著影響的問題,因此,產業達到成熟量產條件仍需時間,預期在台積電 COUPE 技術成熟及 NVIDIA Rubin 推出後,2026 年之後才會有明顯貢獻。

總體而言,預計 800G/1.6T 光收發模組在 2025 至 2026 年間將實現顯著成長,而 CPO 技術則可能在 2026 年後逐步發揮影響力。屆時,如 AI 資料中心等高階應用領域,CPO 有望取代高速光收發模組,建議投資者關注那些在矽光子核心技術及獲利表現上具有競爭優勢的企業,作為選股的優先標的,以下分析矽光子概念股的主要業務狀況及未來展望。

資料來源:股感自行整理

在 2020 年便開始投入 CPO 技術的研發,並於 OFC 光纖通訊會議上與 Rockley Photonics、Molex 等業界領導廠商攜手,共同推動矽光子 CPO 交換器的開發。在營運策略上,智邦不僅在交換器產品線上持續深耕,同時積極擴展至交換器周邊的光學傳輸產品市場,透過投資子公司 GoldiLink 與 InLC Technology,進一步完善其光通訊布局,再加上 ASIC 與交換器產品的整合,智邦得以為 CSP 客戶提供一整套資料中心解決方案。隨著 2024 年 400G/800G 交換器出貨量以及 AI 相關產品需求持續強勁,公司營收亦呈現上揚趨勢。預期 2025 年,隨著 800G 交換器市場滲透率的進一步提升,加上公司積極切入 ASIC 供應鏈,智邦將更明顯地受惠於 CSP 業者對 ASIC 伺服器的需求。

全新產品線主要以接收端元件為主,與日系客戶合作開發矽光子 雷射 磊晶 ,並自 2024Q4 起開始出貨,主要提供雷射磊晶。雖然公司在高階雷射技術的發展上起步較晚,但預期在矽光市場仍能保持一席之地。

營運方面,由於中國手機需求走低,加上 iPhone 銷售未達預期,導致營運表現較為衰退,儘管中國政府已宣布進行消費性電子產品舊換新補貼,但由於補貼力度有限,尚未引發廠商大幅拉貨,整體營運改善預計需等到 2025 年下半年才能見到轉機。

在矽光子技術中,發光元件主要依賴三五族材料 InP,儘管未來 CPO 有望取代高速光收發模組,但雷射二極體(Laser Diode)在矽光子仍扮演著關鍵角色,隨著傳輸速度不斷提升,雷射功率與雷射數量的增加,進一步提升了技術門檻與產品單價,形成正向循環。

聯亞擁有業界除 IDM 廠商之外最大的 InP 磊晶產能,目前已獲得美系 CSP 及中系光收發模組廠商的訂單,提供 InP 磊晶以製作矽光雷。中系客戶預期,2025 年全球 800G 光收發模組出貨量將翻倍,達到 1,800 至 2,000 萬個,另外,隨著 GB300 搭載 CX-8 推動 800G/1.6T 市場需求上升,預計 2025 至 2026 年間光收發模組將持續邁向 800G/1.6T 升級,並在此之後逐步轉向 CPO 解決方案,這一發展趨勢對聯亞屬於有利方向。

波若威從事光通訊器件之 OEM、ODM 廠商,產品涵蓋光纖主動元件、被動元件與模組、次系統等等,多數產品用於 5G、 Datacenter、Long Haul/Metro、FTTH 等。

近期發表的 Branch FAU 已支援超過 64 個通道(Channel),目前則以 32 個通道為主力產品,公司認為,多芯數光纖技術與資料中心的發展高度相關,未來市場需求將進一步提升。在 800G/1.6T 領域,波若威主打客製化 Jumper/Cable 產品,並以多模(MM)及單模(SM)平台為核心,下一代 PON/FTTH 產品則將聚焦於 Branch 光模組,並配合客戶需求發展。在 CPO 產品布局中,包含光纖套件、光纖配線盒產品群,預計會在 2025H2 完成驗證,2026 年開始量產。

產能部分,隨著菲律賓新廠的投產,其 2024 至 2025 年稼動率已達 70% 至 80%,供貨比重亦提升至 30%,進一步強化市場競爭力。

2024Q4 法說會中,波若威未透露與哪家客戶進行合作,但輝達在2025 GTC大會的供應鏈名單,在黃仁勳演說中,波若威Logo出現在背板上,直接點名波若威,顯示雙方合作關係確立。

上詮提供多種光纖被動元件和模組,包括光纖耦合器、PLC(平面光波導電路)分光器、薄膜粗波分複用器、密集波分複用器和多光纖纜組裝模組。公司正在將業務從傳統光纖元件拓展至矽光子學領域,特別是 FAU(光纖陣列單元)和光學封裝/FAU 組裝技術,這些技術結合了 FAU 與光子積體電路(PIC),並乘著高速資料中心市場的發展浪潮。

上詮主要與「台積電」合作開發矽光子技術, 主要提供 FAU 生產及封裝,目標於 2025 年啟動 FAU 及 FAU 組裝的試產並進行產品驗證,並針對客戶需求啟動小批量生產,同時預計 2026 年開始大規模量產。管理層預計,這些由數據通信驅動的新產品將在 2025 年帶來非經常性工程費(NRE)以及小批量生產收入。此外,公司也在 2025 年進行下一代 FAU(最高可達 12.8T)研發,以更好把握未來 CPO 機會。

生成式人工智慧(Generative AI)推動對更高速傳輸(從 400G 到 800G/1.6T,長期可達 12.8T)需求的提升,進一步抬高了 FAU 進入門檻,上詮在這一高速且高精度 FAU 趨勢上具備先發優勢。

編按:2025/4/1 更新,Morgan Stanley 下修上詮目標價至 400 元(原本 600 元),因 NVIDIA GTC 2025 推出的 Spectrum-X 與 Quantum-X 矽光子網路交換機,雖然 Quantum X800 量產時程落在 2025H2,符合市場預期;但Spectrum-X的推出,可能推遲至2026H2,略低於市場原先的期待,大幅下修 2026 年的 EPS ,筆者認為目前股價走勢可能回短空長多,短線上觀察利空出盡後,再考慮是否逢低佈局。

華星光的主要客戶為 Marvell,該公司是 DCI(資料中心間之連線) 光收發模組晶片的關鍵供應商。預計 2025 年,Marvell 將從 400G ZR 升級至 800G ZR,產品平均售價(ASP)有望進一步提升此外,過去僅有一家 CSP 採用 DCI 產品,預期 2025 年將新增 1 至 2 家客戶,成為華星光 2025 年成長的重要動能之一。

在矽光領域,聯亞的矽光收發模組訂單中,InP 磊晶完成後將由華星光與光環進行矽光雷射切割與檢測,隨後再交由中系模組廠進行封裝。此外,公司也積極開發ELS產品,預期未來將藉由雷射製程及ELS模組的應用,成功切入 CPO 供應鏈。

聯鈞(3450)

聯鈞旗下的子公司源傑受惠於 Oracle 的去中化政策,對 400G AOC(主動光纜) 產品的需求顯著增長。目前,源傑的 400G AOC 產能為每月 4.5 萬條,並計劃在 2025 年 將產能擴充至 8 萬條,以滿足市場的強勁需求。此外,源傑正在開發 800G 產品,預計將於 2025 年 開始小量出貨,為未來的成長奠定基礎。

聯鈞預期隨著雲端服務提供商(CSP)對光收發模組的需求持續增加,2025 年至 2026 年將公司將持續受益,這不僅反映了市場對高速光通訊產品的依賴,也凸顯了聯鈞及其子公司源傑在產業中的競爭優勢。

編按:3/28更新,聯鈞遭列注意股票,3/27 日被主管機關要求,公告自結2月稅後純益 1.08 億元,年增35倍,EPS 0.74 元,聯鈞主要產品為光通訊和雷射二極體的封裝與測試,受惠 AI 和 5G 需求增長,善,2月自結獲利也展現強勁增長態勢。

除了以上台股的矽光子概念股,美股也有許多股票屬於矽光子領域,包含 Cisco、Intel、Broadcom、Marvell、Nvidia 等,都屬於矽光子與網通 概念股 ,佈局美股的投資人可以多加關注。

網通相關文章 >> 網通是什麼?網通概念股有哪些?網通產業還能投資嗎

資料中心內部由數千至數萬台伺服器所組成,需要大量的傳輸線進行數據傳輸,目前主流傳輸線材主要分為「銅線」與「光纖」,主要連接方式包含直連電纜(DAC,Direct Attach Cable)、主動式銅線(ACC,Active Copper Cable)、主動式電纜(AEC,Active Electrical Cable)、主動式光纜(AOC,Active Optical Cable)以及光收發模組 (Optical Transceiver)搭配光纖跳接線。以下簡單介紹該技術是什麼。

資料來源:券商報告&股感自行整理

摩爾定律預測,相同尺寸晶片所能容納的電晶體數量,隨著製程技術的進步,每經過 18~24 個月會增加一倍,效能也會隨之提升,不過隨著電晶體縮小到矽材料的物理極限,最終將無法再突破最大效能,且無法避免電損耗的問題。矽光子以光訊號代替電訊號,實現更高頻寬、更高效能的資料傳輸,使晶片不需要再藉由堆擠更多電晶體來提高效率,不需再追求更奈米與節點的電晶體,透過矽光子技術突破摩爾定律。由於矽光子擁有高頻寬、小尺寸、低功耗和成本效益等優勢,在網路通訊與高速運算領域極具發展潛力。

💡摩爾定律相關文章 >> 2 奈米製程重大突破!台積電為何能續命摩爾定律?

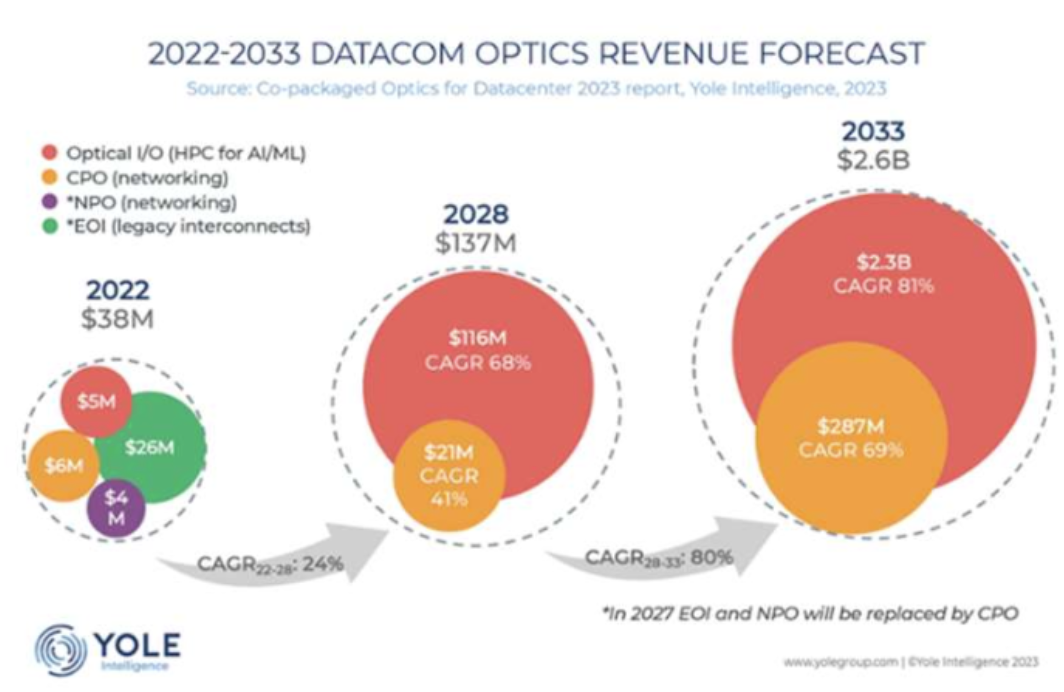

根據 SEMI 半導體協會的預測,矽光子被視為半導體發展的關鍵技術之一,預計到 2030 年全球矽光子市場規模將達 78.6 億美元,年複合成長率約 25.7%。與此同時,LightCounting 預期整體 CPO 交換器市場將從 2023 年不足 5,000 萬美元,迅速成長至 2027 年約 7 億美元,幾乎每年呈現翻倍增長。另一家研調機構 Yole 則預估,2028 年矽光子市場規模將達到 1.4 億美元,年複合成長率約 24%,而待技術成熟後,2028 至 2033 年間的年複合成長率有望攀升至 80%,屆時市場規模可望擴大至 26 億美元。

資料來源:Yole

筆者認為,隨著傳輸速度不斷升級,過往用電進行傳輸,帶來的耗損逐漸提高,因此將轉向光作為傳輸解決方案,矽光子晶片,除了提升頻寬、解決耗損以及散熱問題外,矽光子晶片由矽製程生產相對成熟,能夠降低生產成本。

目前矽光子中技術門檻在於雷射、PIC 製造、先進封裝以及光纖對準。首先在雷射部分, 由於矽本身不發光,因此須採用三五族半導體為材料,再者矽光子晶片主要以矽製程製造並須採用先進封裝,矽製造廠占據重要地位,光纖對準方面,矽光子晶片上的光最終必須打入光纖陣列才能與外部纖連接,矽光子晶片上的光波導與光纖直徑相差巨大技術難度高, 將是矽光子晶片中重要零組件。

加上,未來矽光子市場的年複合成長率(CAGR) 雙位數以上,相關概念股預計將在 2025 年底開始會有明顯的營收成長,無論是在雷射部分生產 InP 磊晶的聯亞、全新,製作 InP 磊晶、CW 雷射的華星光,FAU 光纖被動元件的波若威、上詮等,未來的成長都具有想像空間。

但是,台股矽光子概念股在 2024年 已出現大幅上漲,甚至部分個股股價翻倍,顯示市場對該類股的預期極高,因此即使基本面未來非常正向,短期股價也很容易會有大幅波動(大漲大跌),在投資矽光子概念股一定要注意風險及避免追漲,在出現大幅回檔時,也不用過於悲觀,以目前產業狀況,股價還沒有完全 Price In 未來的獲利,故建議在每次股價修正時,可以思考是否逢低佈局。

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

電競硬體後進者_-.png)

全球CMOS影像感測器的領導廠商.png)