1

投資

為什麼大家都這麼熱衷投資一級市場?這其中最主要的原因之一,恐怕就是那一個個“獨角獸”對於投資者的吸引力。

在那些私募股權基金的宣傳材料中,我們經常可以看到這樣讓人血脈噴張的廣告語:軟銀 (SoftBank) 投資阿里巴巴(Alibaba, BABA-US),7 年回報 71 倍。今日資本投資京東商城,7 年獲利 100 倍!100 倍是什麼意思?你投進去 1 萬塊,7 年以後變 100 萬。如此驚人的投資回報,恐怕只有販毒能與之相媲美吧。

那麼私募股權投資,是不是就像表面上看上去的滿地都是金礦?下面這篇文章就來說說這個問題。

大多數人應該都明白“倖存者偏差”這個概念。簡而言之,像上面提到的這些翻 N 倍的投資案例,都是成百上千個投資案例中脫穎而出的非常少數的“倖存者”。用這些倖存者來評估投資私募股權,顯然大大高估了投資回報,低估了投資風險。

這就好像我們如果看比爾·蓋茲 (Bill Gates) 和馬克·祖克柏 (Mark Zuckerberg) 的例子,就得出大學生輟學創業更能獲得成功的荒唐結論。阿里巴巴創始人馬雲就說過:“有人講比爾蓋茲大學沒讀完,還有楊致遠,全世界也就一個比爾蓋茲和楊致遠,我認為這種機率不能去學,大學不讀出來創業,總有一天是要後悔的,是要付出代價的。”

那麼我們應該如何客觀的評估私募股權投資的成功率和風險呢?和公募基金相比,私募基金訊息披露的透明度要差很多。同時,由於一般一級市場的投資週期都比較長 (5 年以上) ,因此很多基金投資者的回報率需要再等上好幾年才可能看得清楚。

這些因素就導致了目前中國對於私募股權投資行業的科學性評估比較稀缺。但是我們還是可以基於一些有限的訊息,管中窺豹,大致來瞭解一下這個行業。

根據搜狐財經報導,截止 2016 年 9 月,由網絡大 V 李開復創辦的中國最早的天使投資機構創新工場管理資產規模達 4 億元人民幣和 4.55 億美元,共投資 150 家企業,其中 1 家成功 IPO、7 家實現併購,退出比率為 5.33%。有著”VC 之王”稱號的紅杉資本自 2005 年成立以來,共投資 400 家企業,其中 33 家成功 IPO,50 家被併購,退出比率為 20.75%。

而”中國 PE 之王”九鼎投資自 2006 年成立以來,管理資產規模 300 億人民幣,共投資了 400 家企業,37 家實現 IPO、25 家被併購,退出比率為 15.5%。

要知道上面提到的這幾個基金經理是中國最頂尖的私募股權基金經理,可謂皇冠上的鑽石。截止 2017 年 3 月,中國大約有 2 萬私募股權基金,其中有過投資記錄的大約有 7000 家,而最終至少有一個項目退出的基金大約有 1641 家。也就是說,最後退出至少一個項目的基金不到 10%。

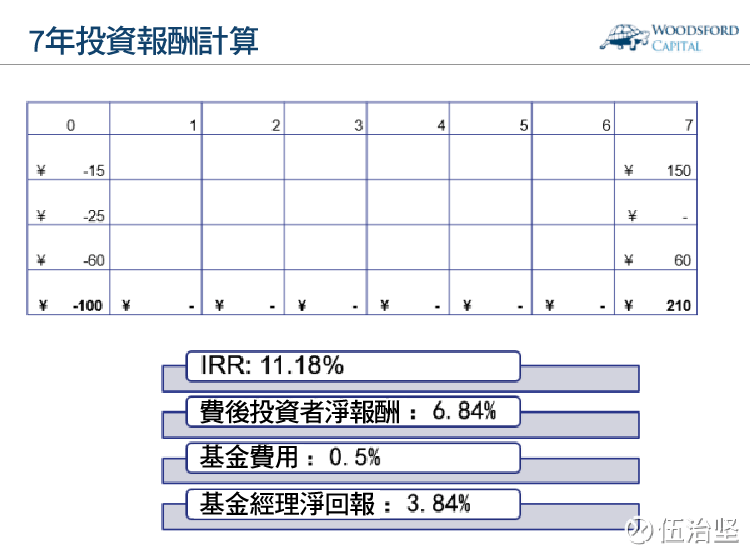

下面我們以 15% 的退出率來大致算一下一位私募股權基金投資者可能獲得的回報。這是一個紙面上的計算過程,因此會包括一些條件假設。

假設我們投一個 7 年期的私募股權基金,在期初投入 100 萬。該基金有 15% 的項目成功退出 (這個比例已經非常高了,堪稱中國最出色的私募股權基金之一) ,退出的投資回報為 10 倍 (非常成功的投資回報) ,那麼該投資者投入的 100 萬中的 15 萬會變成 150 萬。

同時我們假設 60% 的項目不賺不賠,進去 60 萬,7 年後出來還是 60 萬。剩下的 25% (25 萬) 肉包子打狗,血本無歸。根據這些假設,該投資者在 7 年後持有的基金份額的淨值大約為 210 萬左右。

根據以上數據我們可以算出,該基金在費前的內部回報率 (IRR) 為每年 11.18% 左右。如果我們扣除基金經理的收費 (2% 的管理費和 20% 的業績分成) ,以及基金本身的運營費用 (託管費、審計法律等費用,假設 0.5%) ,那麼投資者拿到手的淨回報為每年 6.84%,基金經理拿到手的回報為每年 3.84%。

有些朋友可能會覺得,基金經理拿到手的不多嘛,“才”每年 3.84%。要知道,這是基金經理每年可以拿到手的收入。假設該基金的規模為 10 億人民幣,那麼基金經理每年的收入就是 3836 萬元 (管理費每年會收取,業績分成的話要等到退出後一次性收取) 。每年有 3000 多萬元的收入,應該還不賴吧。

一個投資者從私募股權投資中獲得每年 6.84% 的回報,算好還是不好?

這就要看我們跟什麼比了。以中國上證綜指為例,1996 年年底上證綜指收於 964 點,2016 年年底該指數收於 3159 點。照該指數變化來算,中國二級市場 (A 股) 在過去二十年的年回報率為 6.1% (複利計算) 。這個計算還沒有包括紅利。

如果我們假設這些年的紅利為每年 2% 左右,那麼投資者從次級市場上可以獲得的平均年回報為 8.1% 左右。購買一個指數 ETF 的年費率為每年 0.6% 左右,也就是說投資者淨到手的回報率為每年 7.5% 左右。

二級市場和一級市場相比,投資風險要小得多,信息披露的透明度也要高很多,同時沒有流動性限制 (不需要鎖定 5-7 年甚至更長的投資期) 。因此只有當一級市場有比較明顯的投資回報優勢時,才值得投資者冒這個更大的風險。

過去 10 年,中國的 5 年期國債收益率 (無風險回報) 大約介於每年 2.5%-4.5 %之間。以國債平均收益率 3.5% 來算的話,投資私募股權的超額回報為每年 3.3% 左右,實在算不上有多誘人。

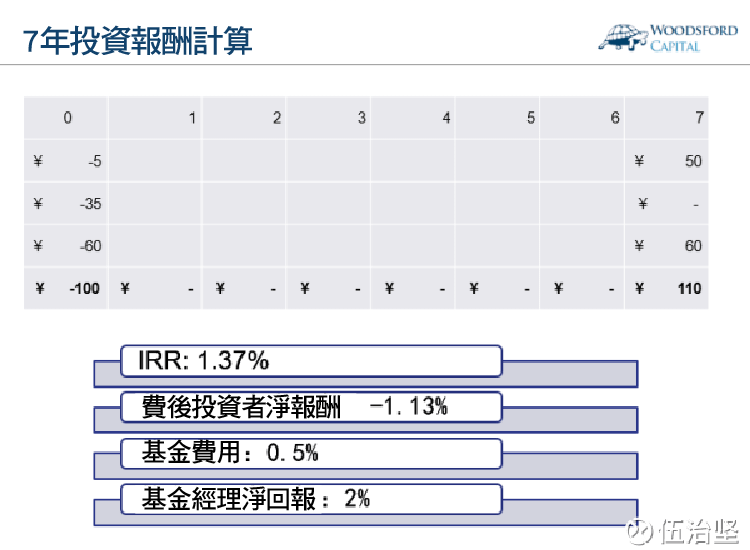

上面提到的年回報 6.84% 只是比較理想的狀況。中國有數以萬計的私募股權基金,能夠投到退出率 15% 的頂級基金的機率是很小的。現在我們再來算一個比較普通的情況。假設該基金有 5% 的項目退出 (也是十倍) ,60% 的投資盈虧平衡,以及 35% 的投資血本無歸。

從上面的計算中我們可以得出,該投資項目的費前 IRR 為 1.37% 左右。

如果扣除基金本身的費用 (假設 0.5%) 以及基金經理的收費 (2% 的管理費) ,那麼投資者拿到手的回報為 -1.13%,而基金經理的收入則為 2%。

到這裡,投資者承擔投資風險,基金經理無論出現什麼情況都能得到好處的性質清晰的暴露了出來。假設該基金的募集規模為 10 億人民幣,那麼基金經理還是會有每年 2000 萬元的收入,而我們的投資者,則可以去喝幾大口西北風了。

有些朋友可能會說,你上面這些假設太悲觀了,我們投到的一些“頂級”私募,其退出成功率和投資成功的翻倍數都要更高。在一些極端的個例中,這也是有可能的。筆者在這裡和大家舉這些例子的主要原因,是想鼓勵大家在做出投資之前先仔細算筆帳。根據你自己收集到的訊息,對上面這些條件假設可以做出一定調整,然後得出比較現實的期望值。

筆者希望越來越多的投資者,在做出私募股權投資之前,對這個行業做一些比較基本的盡職調查,對自己的投資風險有一個比較清晰的認識。當然,一級市場上有很多投資機會,我也相信有不少投資者從一級市場上嘗到了甜頭,獲得了投資回報。

但是這當中多少是緣於純粹的運氣,多少是科學的判斷後做出的理性投資決策,恐怕只有投資者自己心裡最清楚了。理性的投資者,只會選擇性的去承擔那些他可以承擔的風險,從而最大化自己在長期投資中的勝率,做一位成功的馬拉松投資者。

《雪球》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

特斯拉與Solar-City間的秘密-華爾街究竟有多醜陋ai.png)