1

投資

過去,市場是由消費產品、基礎建設和製造業組成的,身為投資者,我們大部分的所學與實踐都源於那一時期出現的模型和方法。

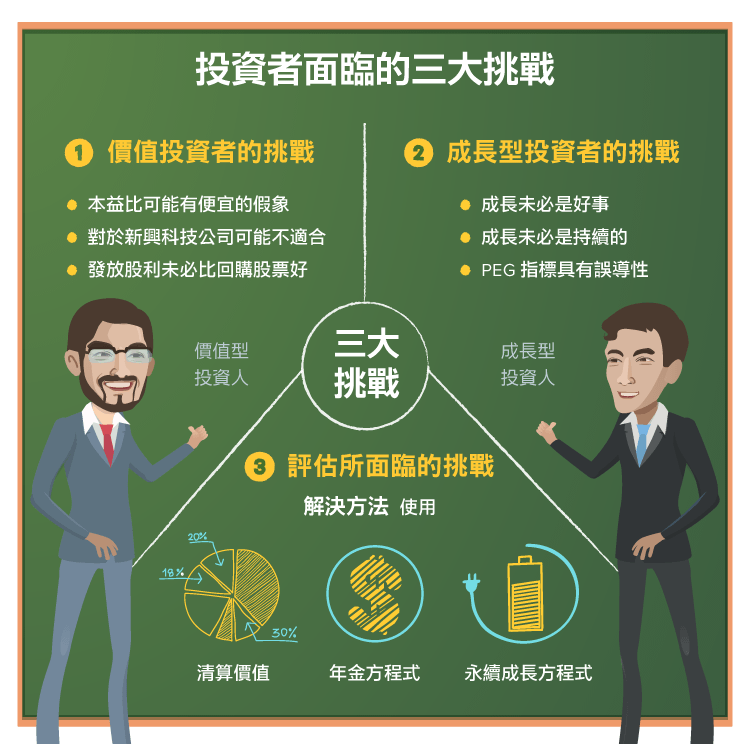

這些模型和方法在過去的經濟市場中是有效的,但在本文中我想說的是,它們很有可能對生命週期較短的企業提供錯誤訊息的判斷。景氣不好時受波及的公司通常不會只有科技公司,但是它們往往是最常見的一類受害者。為了不被認為是針對某一特定的投資族群,我會對不同類別的投資者逐一分析,首先是價值型投資者,然後是成長型投資者和市場投機者,最後是內在價值投資者(我視自己為其中一員)。

如果你是一位價值投資者,那麼你很可能會被告知:關於價值投資,你只需要知道班傑明·葛拉漢(Ben Graham)的《證券分析(Security Analysis)》就足夠了。坦白說,我十分佩服葛拉漢的理念和智慧,但是用他提倡的方法對科技公司進行評價,就如同用鐵鎚去做手術,完全錯誤。

這並非葛拉漢的錯,他寫這本書的時候,整個企業界都是鐵路公司、公用事業公司和製造業公司,而他的大部分建議都是為了迎合那些視股票為替代品,但對債券更感興趣的投資者。實際上,以葛拉漢的角度,一檔好的股票像一張永久債券一樣也有日益成長的股息。所以即便是冒著激怒純粹價值者的風險,我仍列舉出了一些在研究科技公司時需再重新思索的過時投資策略。

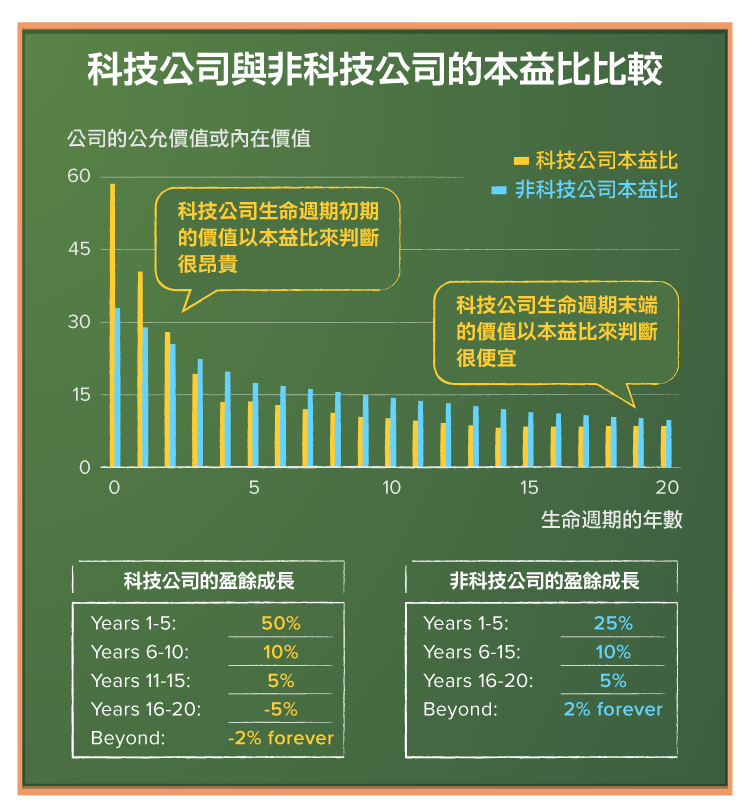

1. 別相信本益比:某些訂價指標運用在科技公司上是極其不合適的,第一項就是本益比。在生命週期早期,科技公司呈現爆炸性的成長,研發經費攀升,此時本益比很高,動態本益比也很高。此時,即便估值正確,科技公司的股價也總是看上去很貴。在公司生命週期末期,科技公司成長緩慢,研發經費降低,本益比也會很低,科技公司的股價此時看上去就很便宜,雖然事實可能完全相反。

為了更好地呈現這一動態過程,我假定有兩家風險相似、且都發展了 20 年的公司,其中一家為科技公司。在前五年裡,該科技公司迅速成長(成長幅度 50%),接著則是五年的短暫成熟期(成長幅度 10%),然後是快速衰落階段。其它非科技公司在前五年成長並不如科技公司那樣劇烈(成長幅度 25%),成熟期長達十年,衰退期也更為平緩。

下圖清楚地展示了這兩家公司整個生命週期的本益比。總而言之,即便估值正確,但從本益比判斷,科技公司的股價在成長期顯得更貴,而在衰退期看上去更便宜。這一問題會因為會計報表上,研究經費過高而顯得更嚴重。如此一來,新興的科技公司看起來似乎不如實際上的獲利豐厚,而老牌科技公司反而好像更有利可圖。股價營收比和股價淨值比也會受到影響,只是程度上沒那麼嚴重而已。

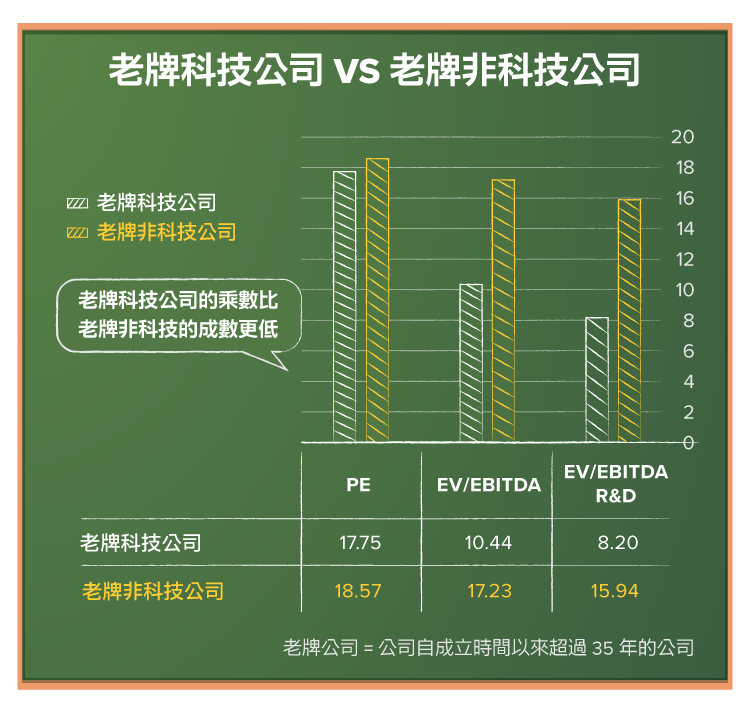

在之前一篇關於老牌科技公司的文章裡,我們能發現一些支持上述言論的證據。在文中,我根據發展年限將公司分類,然後將老牌科技公司(35 年以上)和老牌的非科技公司進行比較。如下圖所示,我將老牌科技公司的與老牌非科技公司的股價淨值比做對比:

值得注意的是,從每一個獲利指標來觀察,老牌的科技公司都比老牌的非科技公司看上去更便宜。這可能就是為什麼 IBM 和微軟(Microsoft, MSFT-US)這類公司經常出現在低價股票名單上的原因。

2. 不要因為一間公司看起來 “優質”,就買進並長期持有:並不是所有的價值投資者都相信這個論點,很多人認為如果發掘了一間優秀的公司(管理優良、競爭力強),就應該將該公司加入投資組合中並長期持有(甚至永久持有)。

然而,對科技公司而言,這並不是一個好建議。一間看起來像是明日之星的科技公司,明天就可能淪為落水狗。如果你買入了一間科技公司,那麼你就應該不時對它進行反覆估值,當股價高出價值太多時即可賣出。

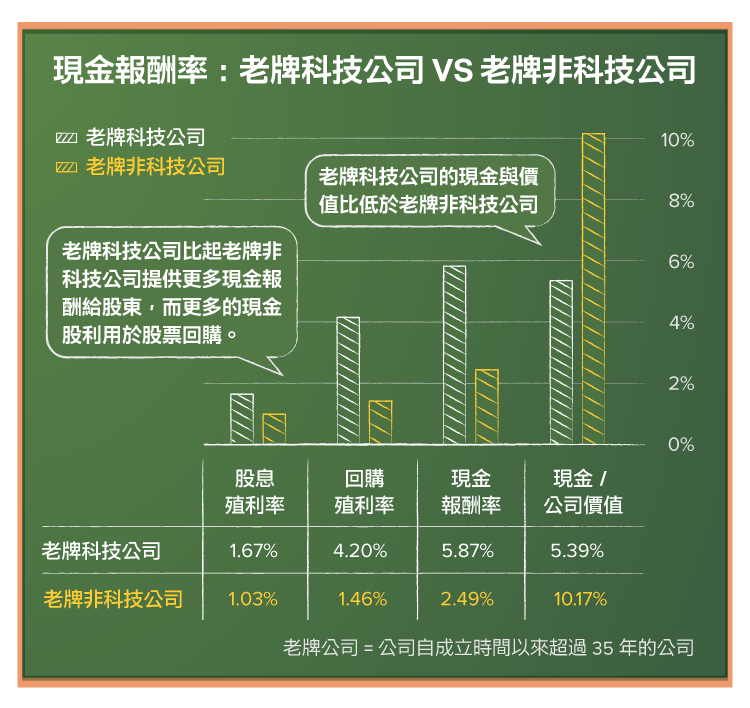

3. 不要認為分配股利一定比股票回購好:我一直相信固定的股利不是回饋現金給投資人的好方法,其中很重要的原因就是接收股利的投資者們似乎將股利看成了一個不可改變的常數。對於科技公司而言,股票回購不僅比分發股利更適合其自身的生命週期,也更能反應公司的償付能力。同樣的,我將將老牌科技公司和老牌非科技公司的現金返還能力進行對比,這個論點也能獲得部分證實。

至少從整體而言,老牌的科技公司比老牌的非科技公司更能回饋更多現金給股東,公司回購股票也更為頻繁,它們手頭擁有的現金量也更少。總體來說,處於生命週期加速中的公司,其衰落更為急劇,回購股票對它們而言可能更為適合。

儘管成長型投資者的發展史沒有價值投資者那麼長,但在這段時間裡他們也形成了一套判斷能否投資的準則。準則之一,當然是以合理的價格買進增值型資產,它的盛行得益於彼得.林區(Peter Lynch)在麥哲倫基金(Magellan)工作時在自己著作中的推行。在對科技公司進行投資時,成長型投資者認為只要基於以下前提就可將準則付諸實行,並達成雙贏局面:成長是好事並具有持續性,而且我在合理的價位買進。

1. 成長不總是好事:我一直都不認同成長就代表優質企業,以及企業應該不計一切代價追求成長,這種判斷方法是粗淺的,甚至對很多公司而言,這種觀點很危險,尤其是科技公司。因為科技公司的生命週期一但面臨轉折,成長將成為價值累贅而非助力。

2. 成長不總是能持續:公司過去的成長對未來不見得具有參考價值,尤其是對科技公司,因為科技公司的成長速度可能會在一夜之間發生轉變。

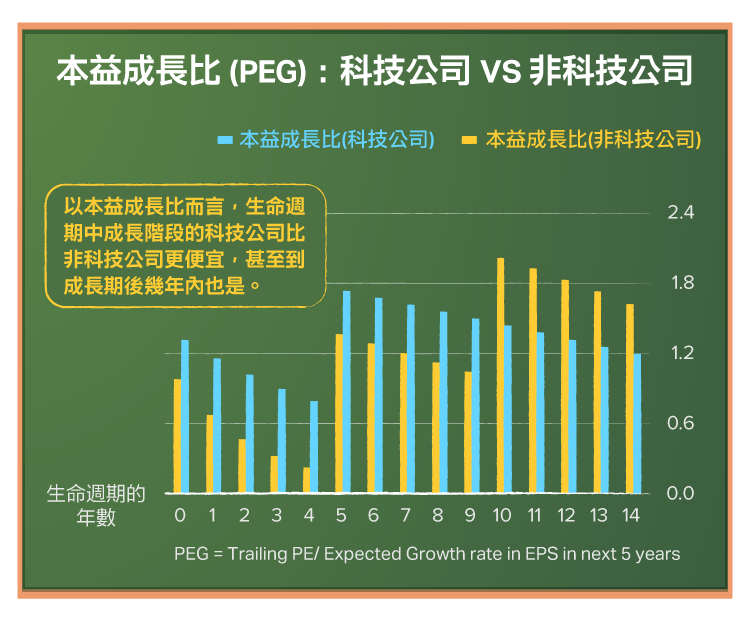

3. PEG 指標有誤導性:價值投資者相信本益比,成長型投資者相信 PEG 指標,即本益比對本益成長比的比率。PEG 偏低通常被認為是公司價值被低估的指標:當 PEG 指數小於 1 時,大家會更加認同這個看法,此時 PEG 好像有了某種神奇魔力。但以科技公司而言,PEG 指標會使太多科技公司的股價在成長期相對便宜,而在衰退期似乎很昂貴。這與價值投資者面臨了相同的問題。我想用之前例舉的兩家公司進一步闡明我的觀點:

值得注意的是在生命週期一開始,科技公司比非科技公司的 PEG 指標更低,但在生命週期末尾,科技公司看上去更有利可圖。

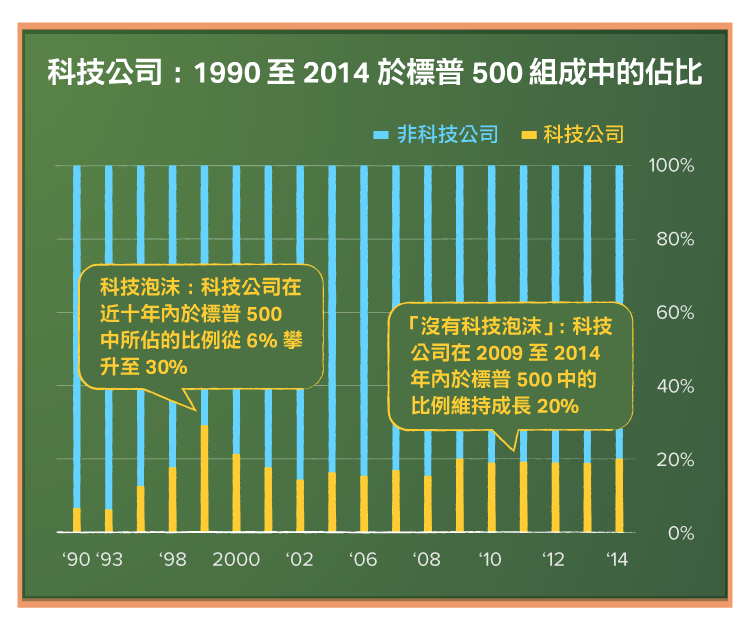

這篇文章的主題並不是市場投機者,但是市場投機者也可以從中汲取一些經驗。在過去的十幾年裡,標普 500 指數的組成已經發生了很大變化,科技公司在該指數中所佔比例從 1990 年的 6% 增加至 2015 的 20%。

雖然只有最成功的科技公司才能進入這一指數,但是它們確實將科技公司特定的生命週期特徵帶入了其中。科技公司對本益比的影響很大程度上取決於公司處於生命週期的何種階段。如果公司尚在成長階段,那麼本益比就會升高,但是如果科技公司處於衰退期,那麼本益比就會被拉低。

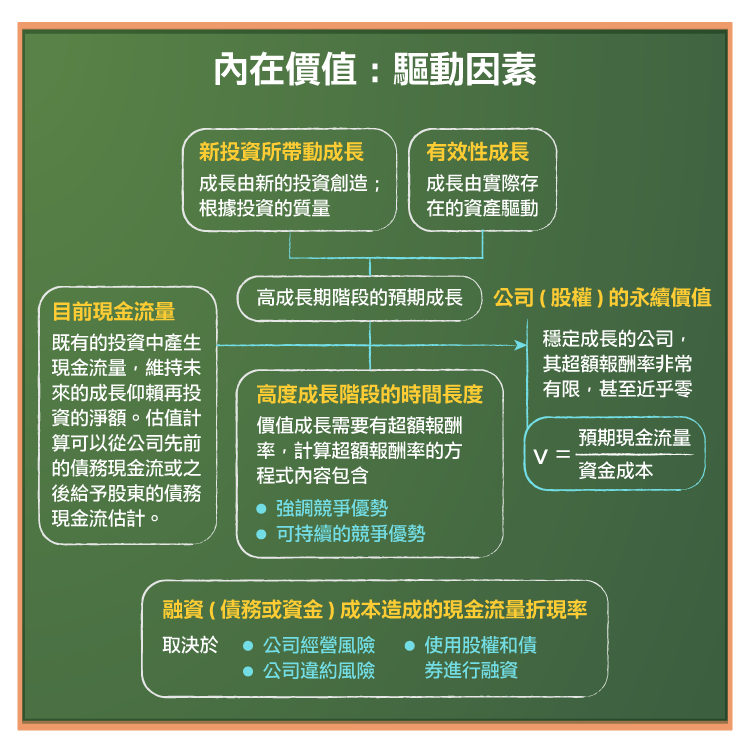

身為一個內在價值投資者,在對科技公司進行估價時,我一直都在與縮短的公司生命週期奮鬥。在現金流量折現法裡,對公司估價的一個典型框架就是先估計現金流量的成長,假設成長呈永久性,那麼就能接著估計終值。

如果有人說沒有什麼東西是永久的,你可以這樣反駁他:如果一家公司的壽命是幾十年,我們也可以假設它是 “永久的”,因為這跟你的估值幾乎沒什麼差別。但如果是科技公司,這個論據就失效了。另一個問題隨之而來,那就是我們是否用統一的標準高估了成熟的科技公司。我們可以透過以下三種簡單的方法來解決:

1. 使用清算價值。假定公司會解散並出售其資產。由於科技公司的資產並非有形資產,你的估值將趨於保守。

2. 使用年金方程式,例如:假設你的現金流量在公司的最後一年後還能持續,不過僅是在有限時間內(10 至 15 年),並且成長是有限的。

3. 使用永續成長的方程式。假定永久年金的成長率為負,雖然這一假設不常被使用,但它仍在模型允許的範圍之內。直覺來看,你會假設公司將隨著時間逐漸縮水,直到最後快速地消失。

最後一點,以內在價值進行投資時,你必須對公司的管理團隊進行評估。要評價衰退期的科技公司時,如果管理階層否認公司正在衰退,你必須考量可能的後果(不良投資、價值破壞成長等)。

如果市場的軸心傾向於科技公司,我們就應當重新審視長年使用的指標和模型了。如果你是一位價值投資者,當科技公司的壽命較短而失敗的風險較高時,公司股價就會看似很便宜,然而事實是這時股價應該才是偏高的。而科技公司較高的成長率會蒙蔽成長型投資者的雙眼,即便公司的成長並非持續的,投資者也無法認清這一現實。 (編譯/Rose)

《Musings on Markets》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

20年來年化報酬率-17%-科林·麥克萊恩的投資原則-_-.png)

別因過去的錯誤而錯過牛市_-.png)

margin-of-safety_-.png)

避免犯下大錯的簡單概念-別專注於股價的短期波動_-.png)

對優秀企業的判斷是否都是後見之明?_-.png)