1

產業

首先我比較確定一件事情:網路產業的網路效應,會持續推動強徵恆強。過去這一年,大網路巨頭能保持更加快速的成長。

臉書(Facebook, FB-US) 都是 30-50% 的利潤增速,而且用戶數還在繼續擴大。而小網路公司不但出現了用戶數的下滑,利潤增速也難以和大網路巨頭匹敵。網路產業大象起舞的特徵,其實和所有經濟模式的本質都是一樣的。

消費者紅利期過後,一定是巨頭的壟斷。

我們實體生活中的食品飲料、汽車、家電、醫藥、能源等都是被幾家大公司壟斷。而網路在壟斷方面對比實體企業有過之無不及。因為目前政策上對於網路壟斷的監管比較寬鬆。對於用戶來說,選擇一定是找有網路效應的平台。

電商的商品是否齊全,價格是否低廉,送貨服務是否足夠便捷;搜索引擎的數據是否全,甚至品牌是否有可信度;社群應用的朋友是否足夠多,使用是否便捷等等。這種網路效應導致的結果就是,用的人越多,越多的人願意用。

在沒有新的科技戰場前,目前這些傳統網路巨頭的地位難以被撼動。過去幾年每一次大的科技變革都是開闢新戰場。

最早的電腦其實主要是軍方使用的工具。隨著冷戰結束後,開始向大眾化市場普及。那時候再伴隨著路由器和晶片的研發,帶來了第一次的網路泡沫。第二次行動網路革命,也是基於 3G 網路建設後,疊加了蘋果(Apple, AAPL-US) 對於智慧型手機的創新。下一次科技戰場可能會是 5G 的大規模普及之後,以及晶片性能的提高,帶來的物聯網大浪潮。

但從時間進度看,似乎還有幾年的時候。目前這些大網路巨頭,只會繼續鞏固他們的競爭優勢。相反在流量紅利結束後,中小型網路企業要活下去變得越來越難。

其次,做一個產業對比,看看到底在哪個領域的網路應用是最有價值的,以及他們之間的差異和競爭優勢。我們先從美國的 FANG 四大天王中去看:分別對應了社群、電商、網路電視和搜尋引擎。

可以先排除掉網路電視,Netflix 雖然在美國具有非常強的壁壘,但是網路電視的全球化擴張會比其他應用更加困難。而市場的天花板也相對會比較低。那麼剩下的就是社群應用臉書,電商巨頭亞馬遜(Amazon, AMZN-US) (Amazon) ,以及搜尋之王 Google。當然,目前三大巨頭基於其流量入口,已經衍生出了許多新業務,包括雲端運算、大數據、人工智慧等。

但是無論是 PC 網路時代,還是行動網路時代,解決的一個問題就是連接。網路的內核就是人與人的連接。從這個角度看,社群應用的價值會更大。臉書是 FANG 四天王中護城河最深的。

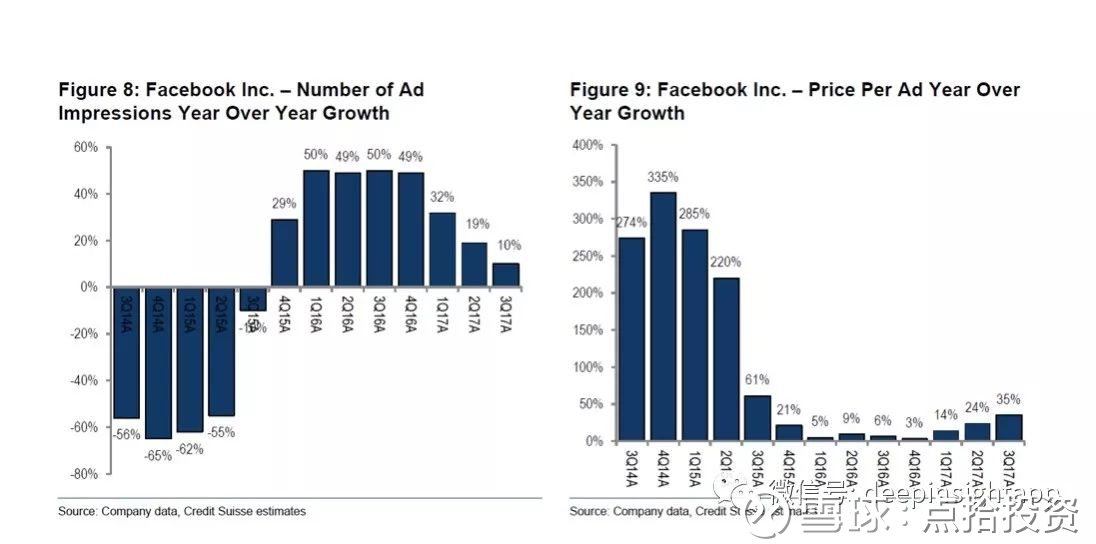

翻看臉書最近的財報,三季度收入成長了 47% 至 103 億美元。月活躍用戶達到了 20.7 億,環比成長 3%,同比成長了 16%。日活躍用戶也達到了 13.7 億,環比成長了 3.2%。臉書的日活/月活用戶比例,過去三個季度一直穩定在 66%。

從收入結構看,臉書基本上還是依靠廣告,廣告收入達到了 101 億美元,幾乎貢獻了全部收入。隨著行動端流量的爆發,廣告的曝光度和價格都在成長。對於廣告商來說,臉書的用戶數據越來越精準,提供了性價比最好的廣告平台。而且從廣告收入結構看,行動端廣告收入佔據了大頭,占比 88%。

從臉書的佈局看,祖克伯 (Mark Zuckerberg) 更加關注的不是變現,而是提高用戶黏性和停留時長的產品形態。

過去幾年臉書產品形態的重點就是影音。事實上,影音內容的投放臉書開始向新的模式轉型。過去這種社群網站的影音內容比較適合短影音,比如這幾年微博上面的幾分鐘短影音。這些影音有些是 UGC 的,也有一些 PGC 的。

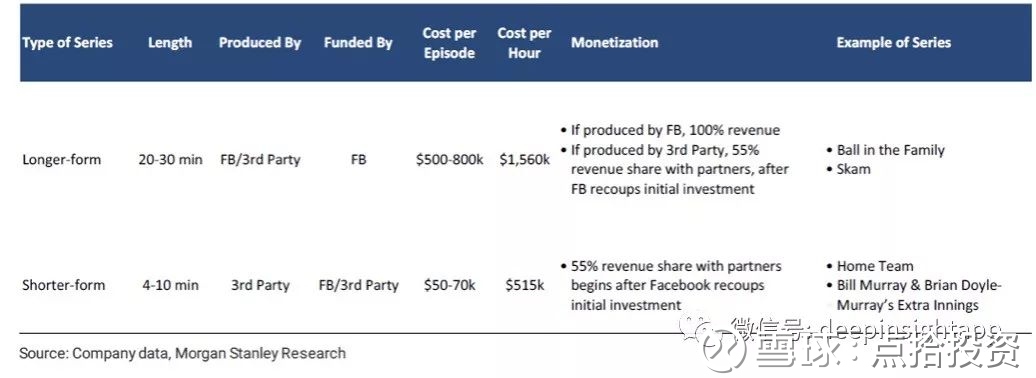

事實上,最早社群影音都是以 UGC 為主,大家會自己錄製影音,用來傳播。最早做這個模式就是 Youtube,後來被臉書收購。然而這幾年,Netflix 告訴了市場,精品劇的價值更大。影音不在於多,而在於內容製作精良。所以,臉書最近開始通過第三方來製作質量更高的影音。根據摩根斯坦利的研究報告,臉書自製的影音分兩種:

我們看到,臉書長影音單位小時的製作成本在 100-160 萬美元,和《冰與火之歌 (A Song of Ice and Fire) 》這種 1000 萬美元單位小時成本的頂級美劇還是有差距。當然,也並不便宜。所以 2018 年可以看做是臉書對於自製影音的一種試水,他們接下來還可能簽下一些體育比賽的轉播權。如果效果好,可能會在之後大規模推進。

更重要的是,在臉書的功能中,已經有了影音搜尋功能。祖克伯希望通過影音大幅度延長用戶的黏性和停留時長。

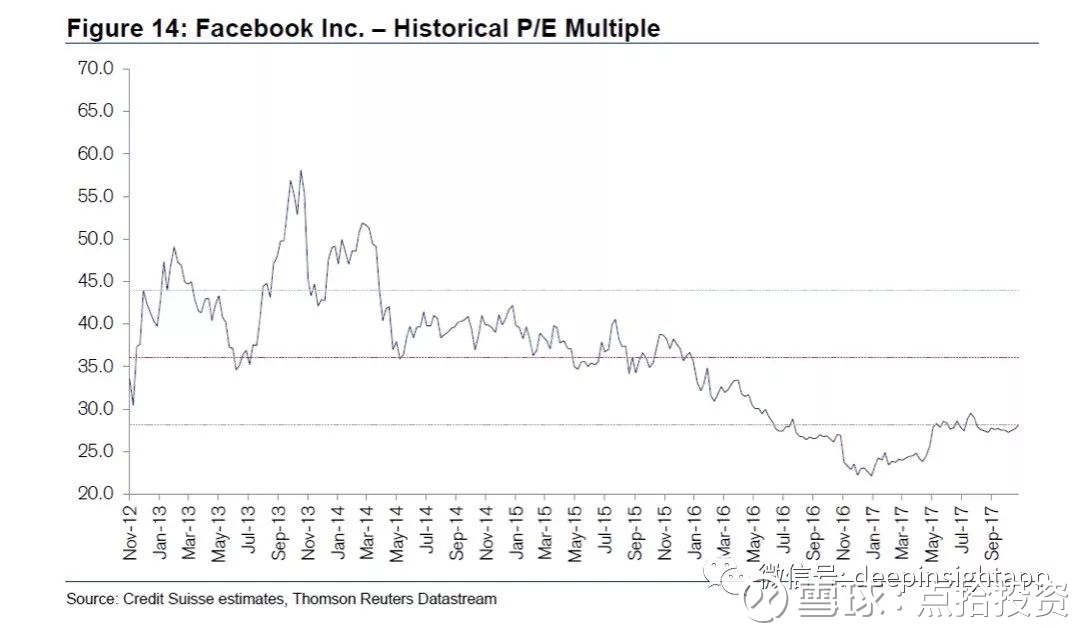

下圖我們看到臉書目前的估值只有 27 倍左右,遠低於歷史平均的 35 倍。而業績未來幾年應該能維持 30% 以上的成長。

《雪球》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!