1

投資

身為全球前 5 大 IC 設計公司的聯發科( 2454-TW ),在了解其經營策略後,接下來分析其財務數據的表現,是否能隨著全球 5G 發展,有機會重新取回其市佔率。

本篇重點:

經歷了 2017 ~ 2018 年產品組合的調整後,聯發科從失誤中記取教訓,改善成本競爭力不如人的窘境,穩步扎根,營收在經歷過一段停滯期 2 ~ 3 年後, 2019 年有逐漸改善的跡象, 2020 年 1Q 營收年增 15.44% 。

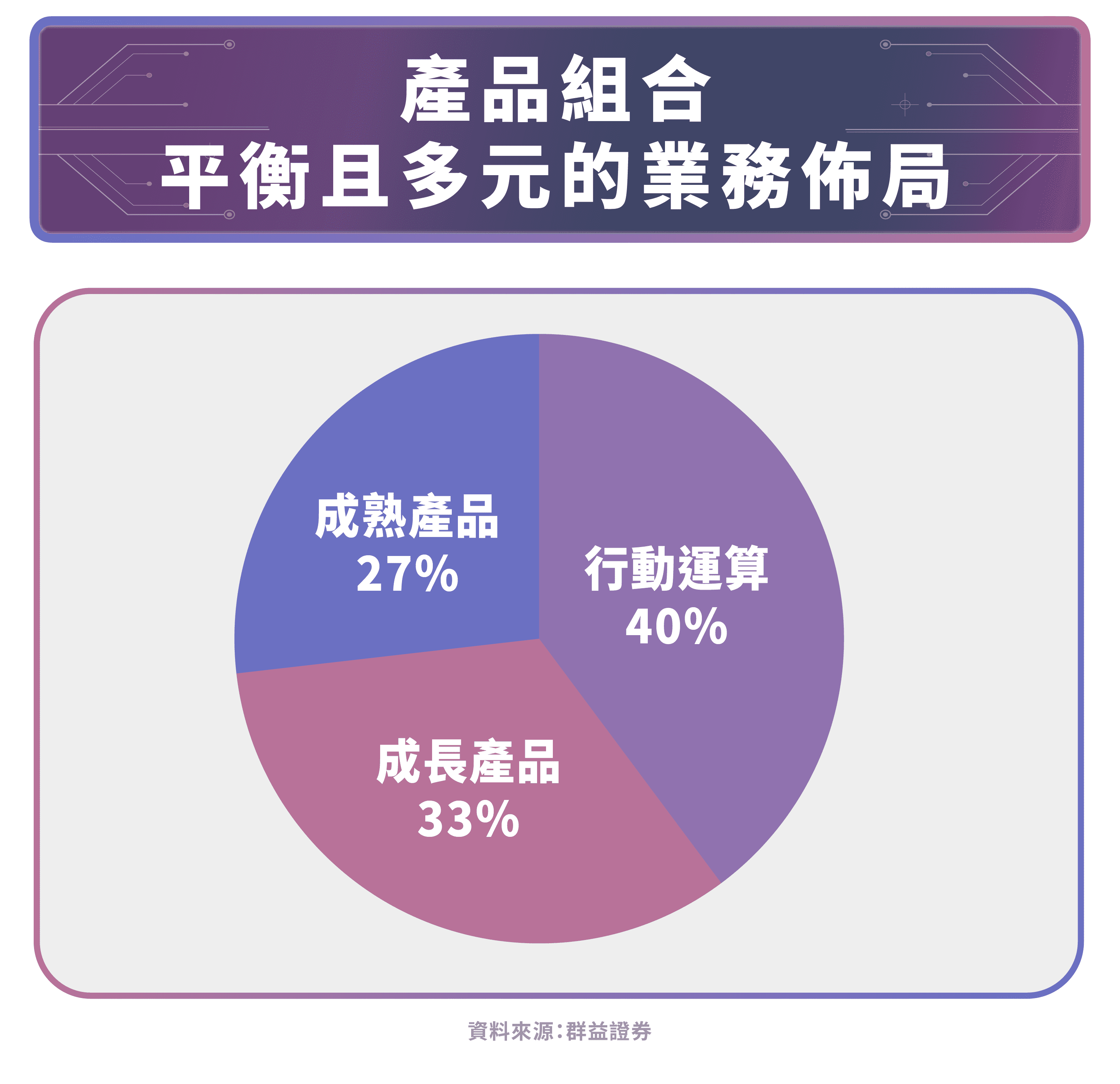

在產品組合方面,聯發科採用平衡且多元的產品與業務佈局。自 2015 年以來,全球智慧型手機步入成熟期,出貨成長率逐年遞減,為因應產業變化,聯發科便積極往 5G 、物聯網等新興產業佈局。 2019 年營收比重為智慧型手機、平板等行動運算產品占 40% ,AI、 5G 、物聯網等成長型產品占比提升至 33% ,電視等成熟型產品占比降低至 27% 。

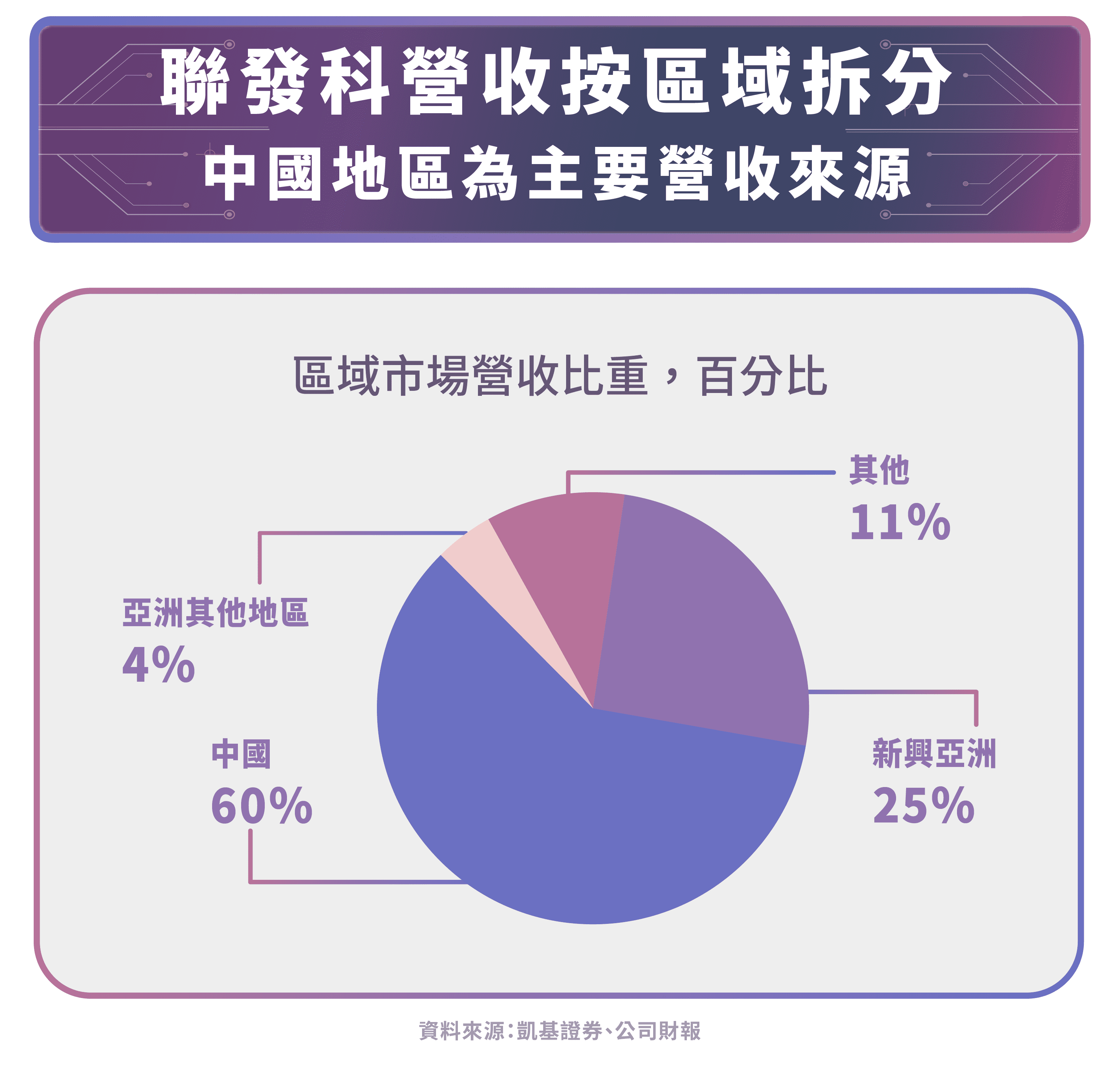

由於聯發科以手機晶片開發為主,過去幾年客戶是中興、華為、小米( 01810-HK )等大廠,但是這些中國廠商在逐漸壯大之後,皆開始自行設計手機晶片,故聯發科轉而成為 OPPO、Vivo 等中低價位手機的晶片供應商,營收 60% 來自中國。此外,因聯發科的 4G LTE 晶片解決方案具高 CP 值優勢,侵蝕了競爭對手高通(Qualcomm, QCOM-US)的地盤,在新興市場的市佔率持續爬升,也因此營收有 25% 來自新興亞洲市場。

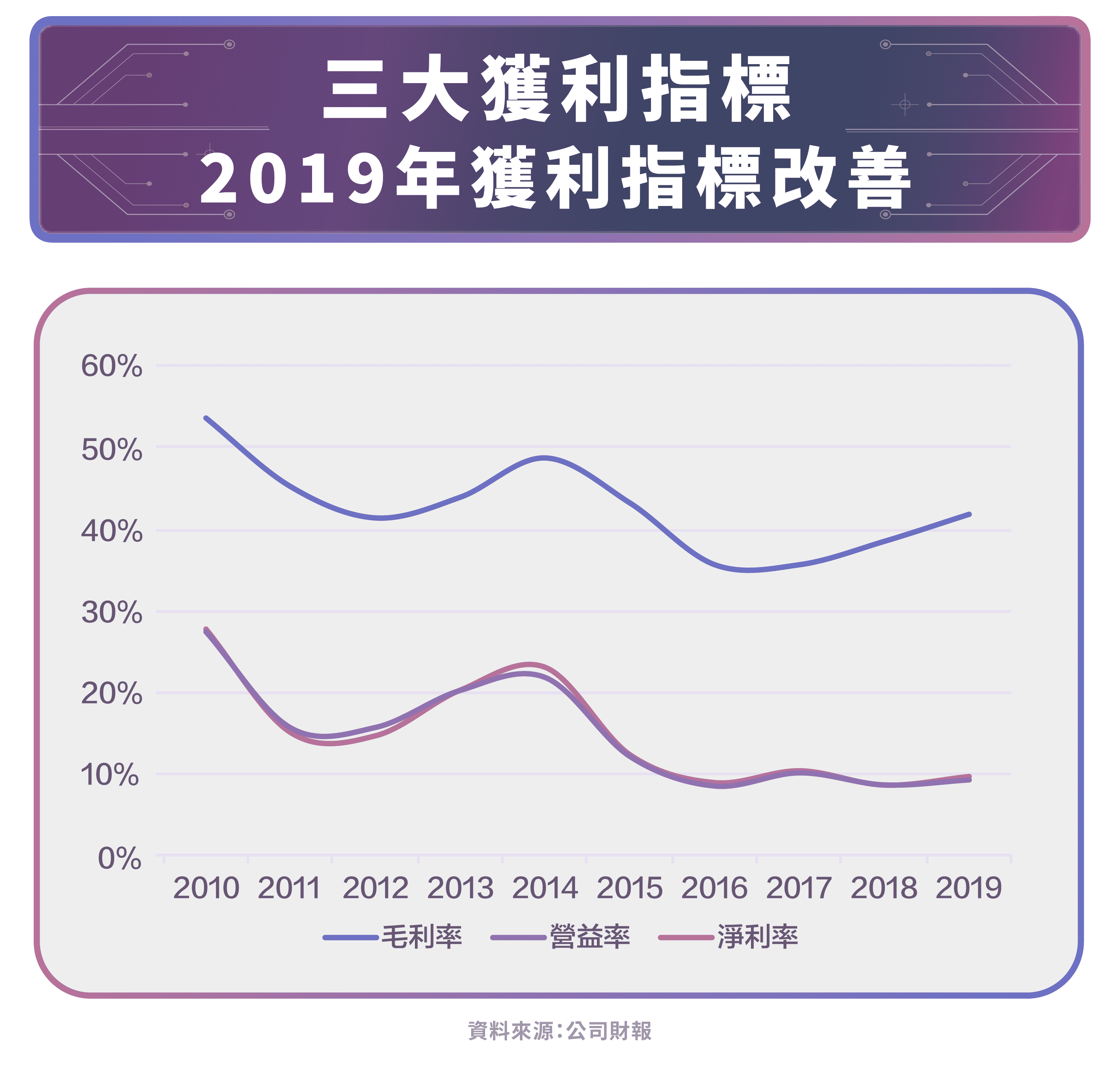

從三大獲利指標來看,毛利率隨同營收脫離谷底,受惠 5G 晶片銷售提升,產品組合優化帶動下, 2019 年終於回升至 40% 以上, 2020 年 1Q 來到 43.1% 。然而營業費用仍不斷攀升,再加上公司加大投入研發,故營益率及淨利率的改善程度並沒有毛利率來的亮眼。

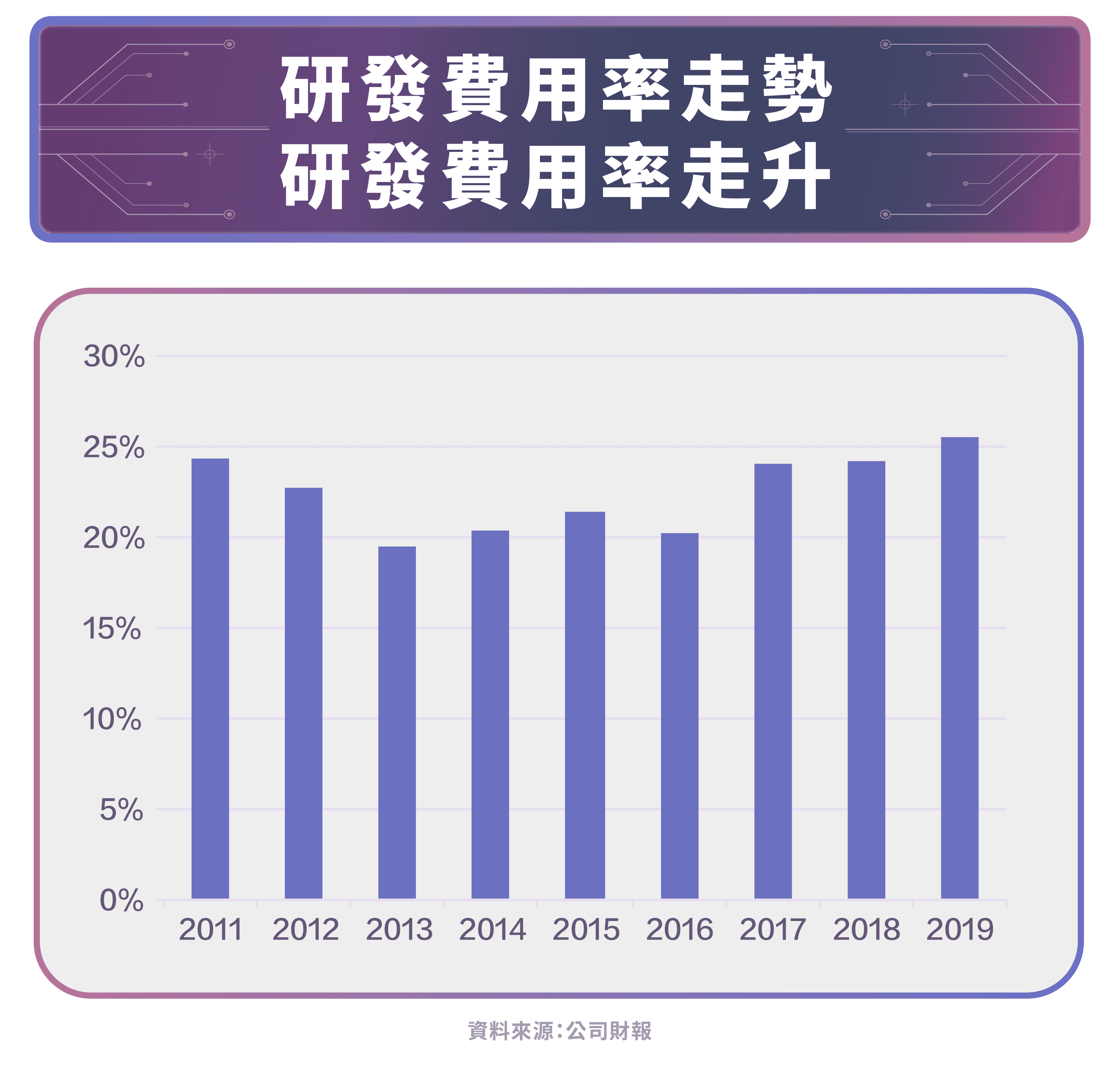

至於在費用部分,聯發科屬於 IC 設計公司,所以最主要的成本來自人資、研發。隨著中國供應鏈的崛起,兩岸之間開始在搶人才,使得人力成本逐漸上升,另一重要的成本就是研發支出,為了搶佔 5G 商機,近幾年研發費用占比從 20% 左右逐漸提升至 25% 。

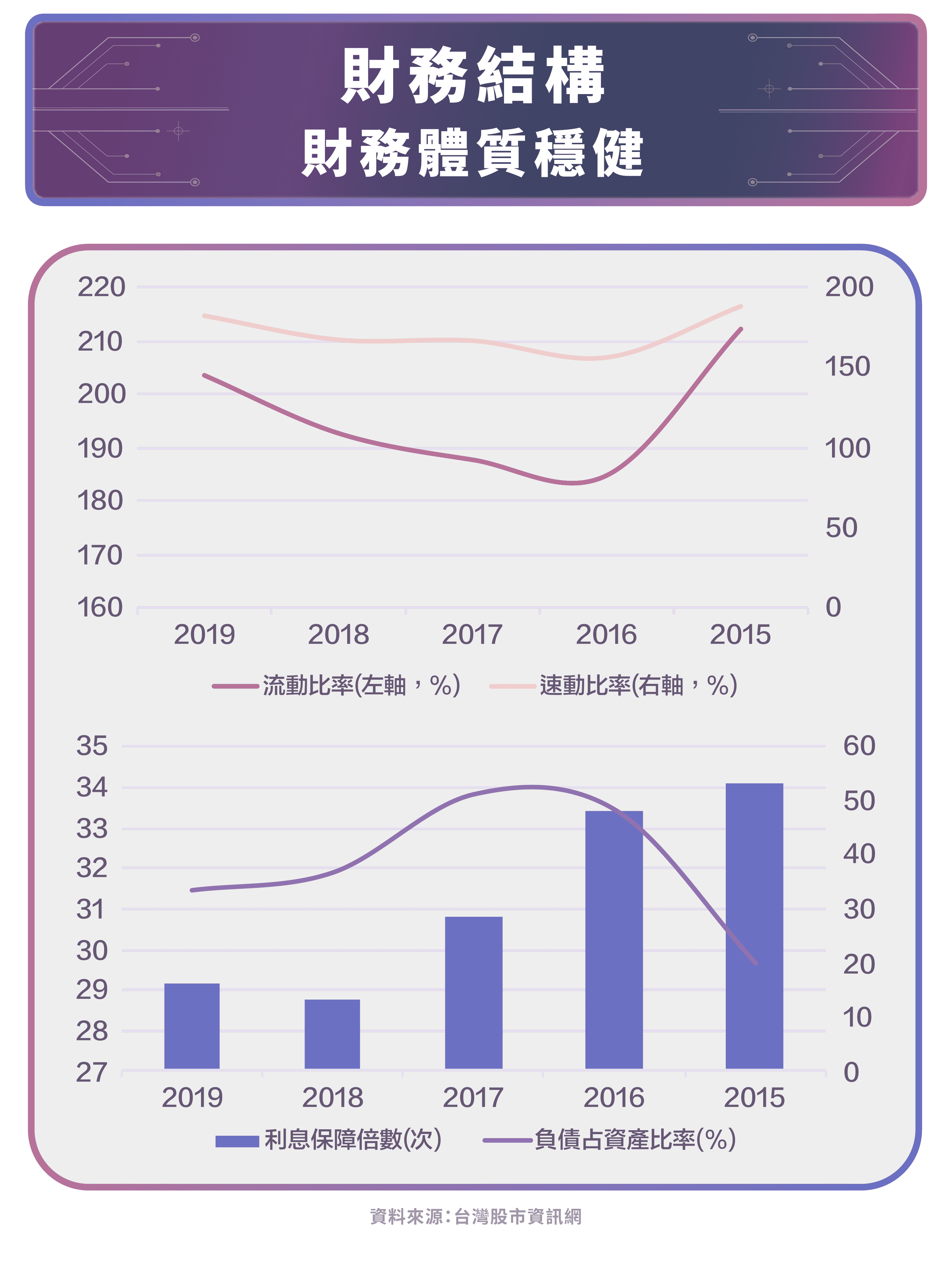

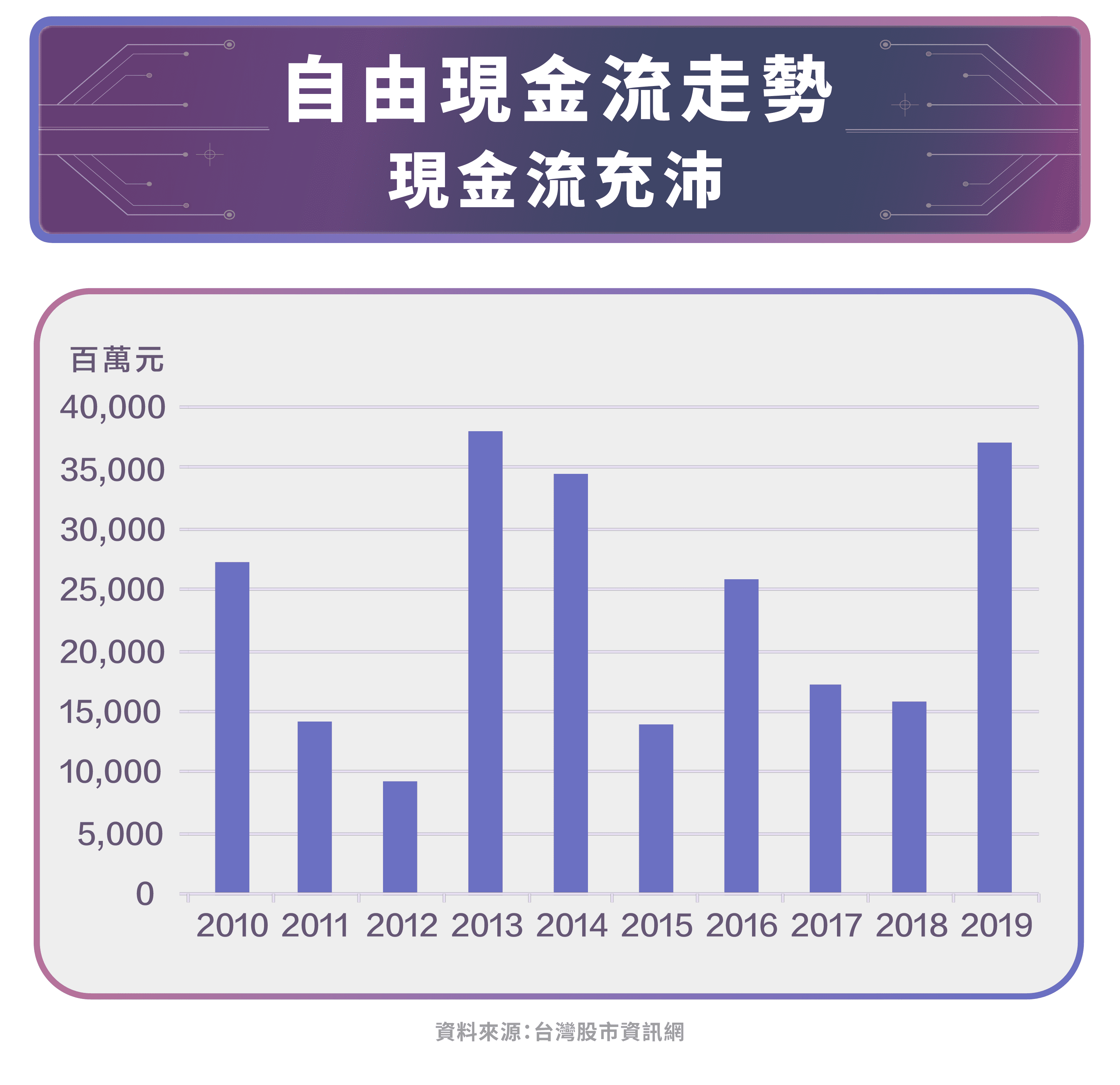

接著看聯發科的財務體質及其營運能力。 2017 ~ 2019 年聯發科不斷改善其財務結構, 2019 年負債比率下降至 31.46% ,流動比率則是 203.46% ,速動比率 182.39% ,利息保障倍數則是 15.59 次, 2020 年第一季仍維持相同趨勢,財務體質持續優化。從負債比、流動比、速動比來看,聯發科算是很穩健的公司,加上 2019 年底自由現金流接近 370 億台幣,償債幾乎毫無壓力,可尋找更好的投資機會。

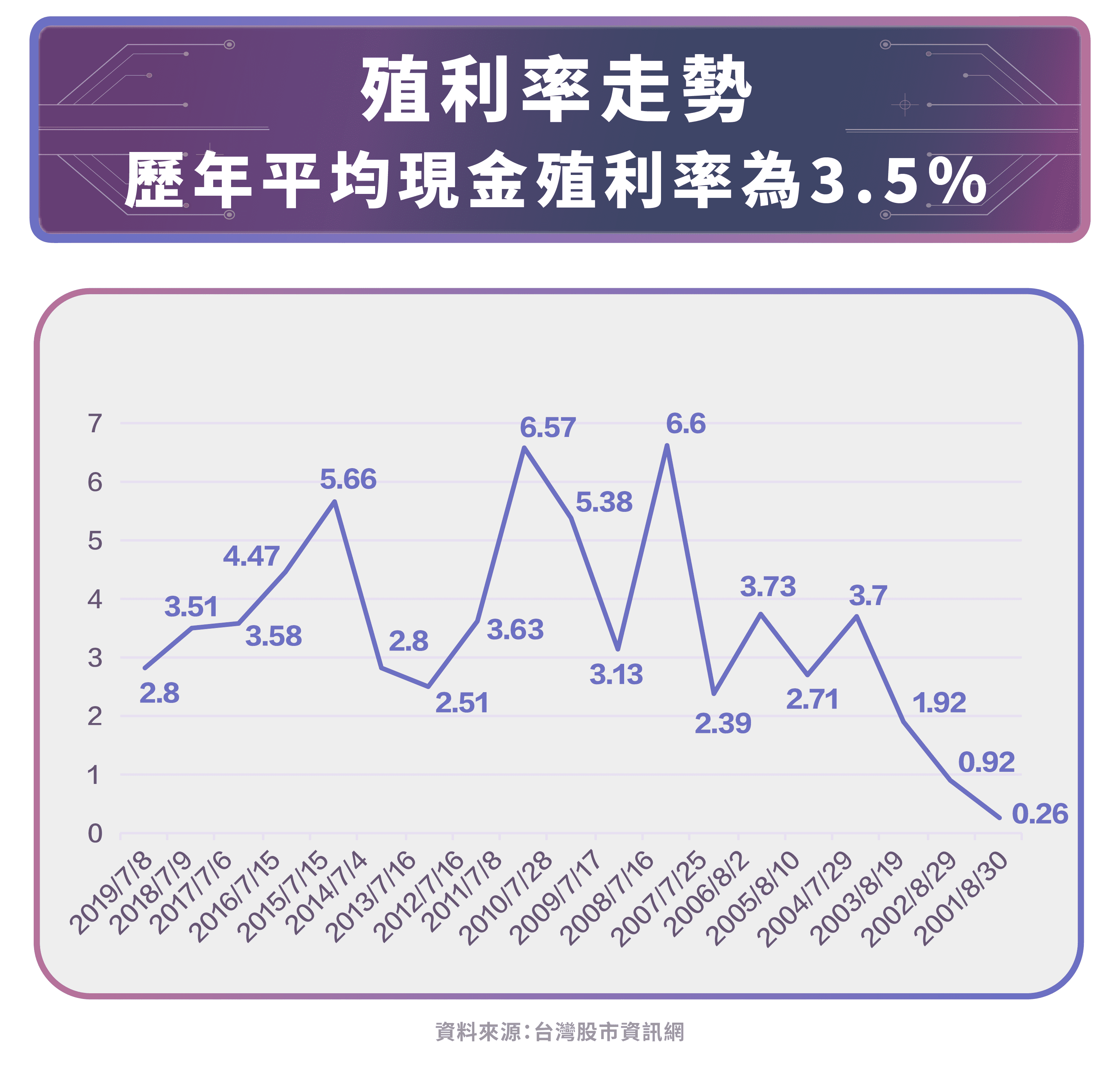

此外,處於科技日新月異的年代,聯發科仍需不斷投資以利公司長期發展,因此近三年派息率約 65% ,歷年平均現金殖利率為 3.5% ,與產業平均差異不大。

2015 年因聯發科錯誤的決策,使得其在往後 4 年的 4G 主流期間,營收停滯不前,每年平均獲利不到 2014 年高峰一半的水準。但近幾年的低潮期,聯發科務實精心佈局,提高研發經費,企圖在 5G 市場搶攻大餅,成為全世界第一個做出 5G 系統單晶片(SoC)廠商;除了瞄準手機晶片外,聯發科還試圖掌握雲端特殊應用晶片、AI 人工智慧等新商機,成功佈局新領域。在多項投資技術進入收穫期之下,未來營收有望穩步提升,健全的財務結構亦可幫助聯發科穩步拓展市場。

5G 市場風起雲湧,浪潮已來襲,競爭對手虎視眈眈,相信大家正拭目以待,全球第二的 IC 設計大廠聯發科挑戰龍頭廠博通的這場大戲!

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

快時尚退燒搶佔機能新商機_-.png)

電競硬體後進者_-.png)

全球CMOS影像感測器的領導廠商.png)

中美貿易戰衝擊公司業務_-.png)

完美商業模式面臨危機.png)