1

產業

PCB是 5G 時代下的產業明星,除了市場比較關注的PCB廠商,上游的銅箔基板(CCL)供應商也是 5G 時代下不可或缺的要角,聯茂是台灣第二大的CCL廠,營運表現去年明顯好轉。

本篇重點:

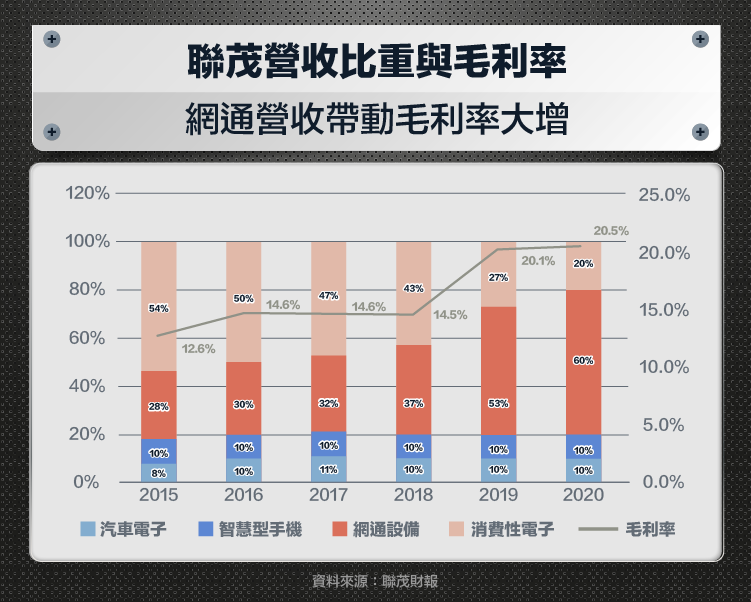

聯茂從 2015 年開始消費性電子的營收比重逐年下降,網通設備的營收則逐年上升,因消費性電子營收的毛利率較低,很明顯可以看到聯茂的毛利率逐漸改善。

2015 年聯茂的營收 191 億元, 2019 年達到 238 億元,CAGR+ 5.6% ,屬於溫和的成長,其中成長最快的網通設備營收從 2015 年的 53 億元成長到 2019 年的 126 億元,增加 73 億元,比公司整體營收增加 47 億元還多近 30 億元,也就是說,聯茂犧牲部分的消費性電子產能去補網通的需求。

聯茂對於自家產品營收的結構改善早在 2015 年就開始,不過去年 5G 基地台的需求大增,毛利率也從 2018 年的 14.5% 快速跳升到 2019 年的 20.1% 。

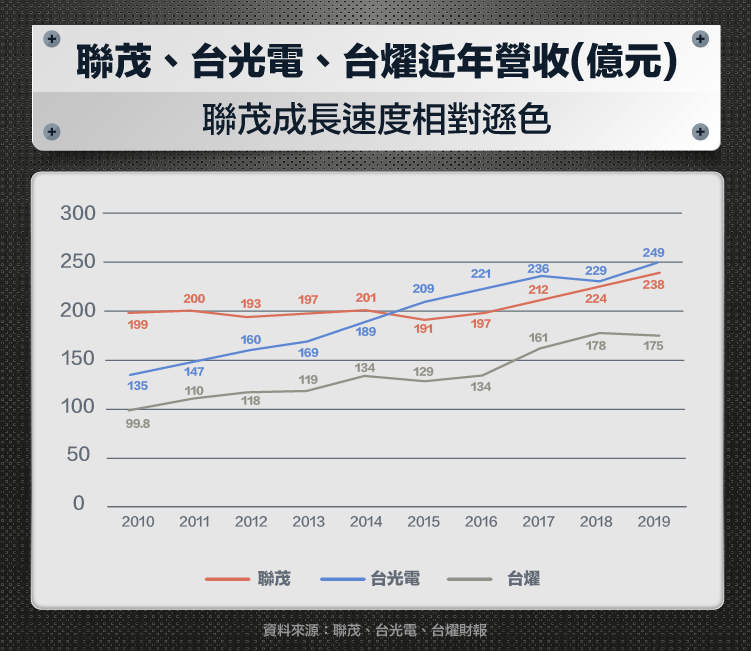

PCB產業近兩三年受到 5G 需求逐漸增溫,市場也逐漸淘汰小廠導致競爭壓力變小,使大部分台灣的PCB上市櫃公司近兩三年營運都明顯好轉,單看一家公司的營收成長很難評估實際的表現。

如果把聯茂過去十年的營收表現跟同業比較則略顯遜色,台灣主要的CCL廠有三家,分別是聯茂、台光電( 2383-TW )、台燿( 6274-TW ),即便從 2010 年到 2019 年的CARG分別為, 2% 、 7% 、 6% ,聯茂過去十年營收成長速度是台灣CCL三雄中最慢。

但如果看 2016 年到 2019 年這段 5G 基地台開始布建的期間,聯茂、台光電、台燿的CARG分別為 7% 、 4% 、 9% , 5G 基地台布建期間聯茂與台燿的營收表現則較好。

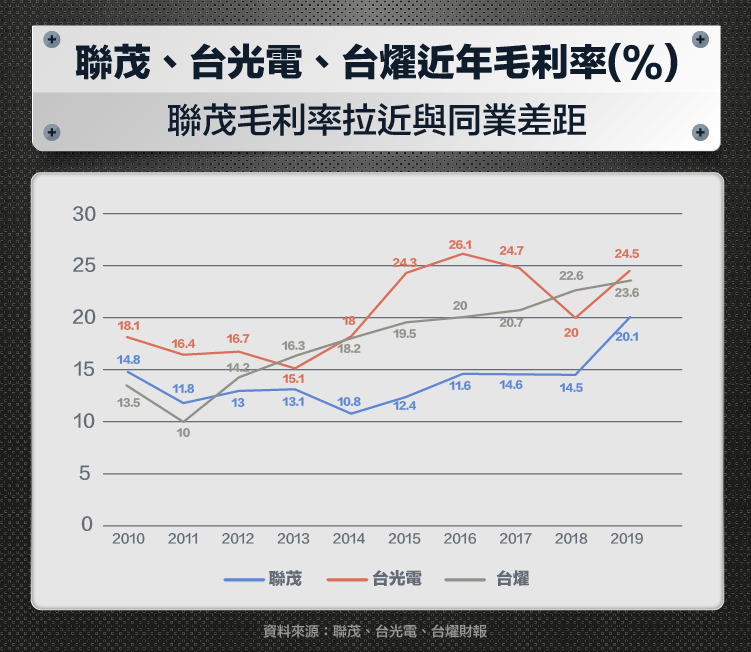

CCL三雄的營收比重分別為,台光電的 2019 年網通與伺服器比重約 2 成,聯茂網通設備營收超過 50% ,而台燿的部分,主要用於網通與伺服器的HSD(High Speed Digital)產品線佔比超過 8 成。從營收比重也可以推測 5G 基地台布建時期聯茂與台燿的受惠較大。

在毛利率的表現方面,聯茂毛利率一直相對於同業較低, 2014 年~ 2016 年聯茂的毛利率跟同業差距大概是 7 ~ 12% ,不過在 2019 年的時候已經縮小到 3 ~ 4% ,差距在 2015 年開始調整產品結構後,有明顯縮小。

CCL的原料成本中,銅箔約占 40% ,玻纖布約占 27% ,樹脂約占 23% ,其中銅又是銅箔的主要原料,在 2011 年與 2018 年銅價大漲時,聯茂的毛利率受到壓抑, 2014 ~ 2016 年銅價大跌時聯茂的毛利率則明顯上漲,不過近年PCB需求受到 5G 帶動,銅價在過去對毛利率影響較大,近兩三年則影響較小。

聯茂對於自家產品營收的結構改善早在 2015 年就開始,不過 2018 年開始 5G 基地台的需求大增,毛利率也從 14.5% 快速跳升到 2019 年的 20.1% 。

一般而言,公司的整體負債在 50% 以上會被認為負債過高,聯茂的負債比率從 2008 年至今都高於 50% ,而且相對於同業也高了大概 14 ~ 18% ,財務狀況相形之下風險較高。

另外從流動比率和速動比率來看,一般期望流動比率和速動比率分別超過 200% 與 100% ,否則代表企業短期償債能力較低,在流動比率的部分,聯茂僅有 143.4% 也是偏低。

因為負債比率偏高,聯茂在 2020 / 3 / 30 完成 33 億元現金增資,負債比例從原本的 62% 下降到 54% ,有所改善。不過股本因此增加 3000 萬股,膨脹約 10% ,會稀釋未來的EPS約 10% 。

聯茂的 2016 年前獲利能力比同業遜色,在企業負債與償債能力上也有改善空間,不過 5G 基地台需求大增使聯茂獲利能力開始追上同業, 5G 基地台的布建也還剛起步的階段,在 1Q20 透過現金增資改善財務狀況後,聯茂未來的營運表現仍值得投資人期待。

參考資料:

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

電競硬體後進者_-.png)

中美貿易戰衝擊公司業務_-.png)